Como o coronavírus afetou as taxas de hipoteca

As taxas de hipoteca caíram, mas não foi exatamente um passeio tranquilo.

As taxas de hipoteca caíram, mas não foi exatamente um passeio tranquilo. As taxas de hipotecas caíram, mas não foi exatamente um caminho tranquilo.

Desde que o novo surto de coronavírus começou, o Federal Reserve reduziu sua taxa de juros de referência de fundos federais em 150 pontos base (1,5%), e muitos especularam que esse movimento levaria a taxas de hipoteca mais baixas. Eles estavam certos. Na semana de 5 de março, a taxa de juros média para uma hipoteca de taxa fixa de 30 anos caiu para uma baixa histórica de apenas 3,29%.

Isso criou um enorme aumento na demanda do consumidor, especialmente para refinanciamento. Os bancos se viram com mais pedidos de refinanciamento do que poderiam lidar razoavelmente, levando a atrasos e, mais importante, a um aumento nas taxas de empréstimo. De acordo com a Mortgage Bankers Association, a taxa de 30 anos não apenas aumentou de 3,47% para 3,74% para o mutuário médio, mas as taxas e pontos de originação aumentaram 10 pontos base de 0,27% para 0,37% do valor do empréstimo.

Com outras iniciativas do Federal Reserve recentemente introduzidas - mais sobre isso daqui a pouco - as taxas começaram a cair mais uma vez, embora seja muito cedo para saber em quanto.

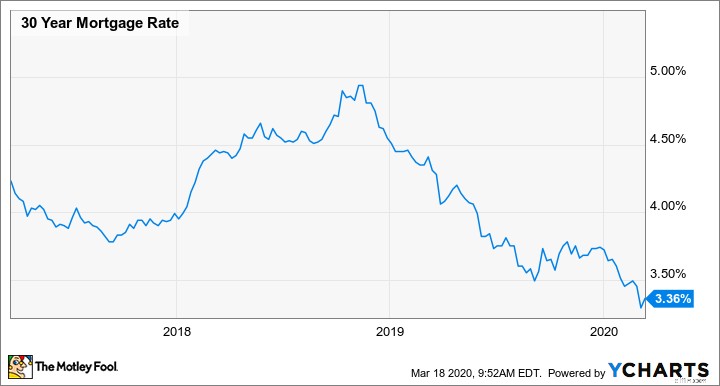

Em poucas palavras, a pandemia de coronavírus geralmente fez com que as taxas de hipoteca caíssem, mas não foi exatamente um passeio tranquilo. E para ser justo, as taxas de hipoteca estão em uma tendência de baixa bastante constante há mais de um ano, como você pode ver no gráfico abaixo.

As taxas de hipoteca permanecerão baixas?

Primeiro, é importante enfatizar que ninguém sabe ao certo. Não faz muito tempo que os especialistas previram que estaríamos vendo taxas de hipoteca acima de 5% agora. As previsões só podem ser feitas com as informações mais atuais em mente, é claro, então faça previsões (incluindo as minhas) com um grão de sal.

Dito isto, é certamente provável que as taxas de hipoteca permaneçam baixas por um tempo. Por um lado, o Federal Reserve reduziu a taxa de referência dos fundos federais para praticamente zero e, embora as taxas de hipoteca não sejam diretamente vinculados à taxa de fundos federais, eles tendem a se mover na mesma direção.

Além disso, o Fed também anunciou um programa de flexibilização quantitativa de US$ 700 bilhões, dos quais US$ 200 bilhões serão gastos na recompra de títulos lastreados em hipotecas de agências. Embora os mecanismos de flexibilização quantitativa e títulos lastreados em hipotecas sejam complicados, o ponto que os consumidores devem saber é que isso cria mais demanda para os credores fazerem novos empréstimos hipotecários (especialmente aqueles que estão em conformidade com os padrões de empréstimos da Fannie Mae ou Freddie Mac).

Mais demanda leva a mais competição por empréstimos, o que pode reduzir ainda mais as taxas. De fato, muitos no setor de hipotecas disseram que a TAEG média para uma hipoteca de taxa fixa de 30 anos pode cair abaixo de 3% como resultado disso.

Espere mais volatilidade

Por um lado, grande parte do processo de solicitação de hipoteca (e, em muitos casos, todos dele) pode ser feito online nos dias de hoje. Não é inconcebível pensar que a demanda por refinanciamento de hipotecas em particular possa disparar, já que milhões de americanos estão presos em suas casas e pensando em maneiras de cortar despesas. Por outro lado, há uma enorme incerteza de curto prazo em nossa economia, o que pode fazer com que as compras de novas casas sejam interrompidas e fazer com que os mutuários hesitem antes de se comprometerem com novos empréstimos.

No entanto, as coisas acontecem, embora seja provavelmente seguro assumir que as taxas de hipoteca permanecerão relativamente baixas no futuro próximo, também é justo esperar um pouco de volatilidade. Já estamos vendo um pouco disso (como o pico de taxa da semana passada) e, à medida que a pandemia de coronavírus e suas consequências econômicas continuam, as taxas podem aumentar ainda mais.

-

Como identificar golpes de alívio de coronavírus

Em um momento em que o país está em desordem, você não pode se dar ao luxo de ser uma vítima de golpe. Em um momento em que o país está em desordem, você não pode se dar ao luxo de ser uma vítima de

-

Como funciona a amortização

Se você já teve uma hipoteca, já sabe muito sobre amortização. As raízes antigas da palavra hipoteca vêm do francês antigo:mort para morte e gage para promessa. Qualquer pessoa em risco de inadimplên

Artigos em Destaque

-

Como assumir uma hipoteca

Como assumir uma hipoteca p Um comprador que assume uma hipoteca adquire uma casa e assume a dívida hipotecária do vendedor. O comprador normalmente paga um depósito em dinheiro que representa a diferença entre o preço da ofer...

-

Dicas para alívio de hipotecas do Coronavirus

Dicas para alívio de hipotecas do Coronavirus Receba todas as últimas notícias sobre coronavírus e muito mais entregues diariamente em sua caixa de entrada. Assine aqui . Como muitas famílias americanas lutam para lidar com os desafios finance...