O que é APR e como é calculado?

Se você já solicitou um cartão de crédito, provavelmente já viu a sigla "APR". Esse termo, que significa taxa percentual anual, é importante para saber se você está abrindo sua primeira linha de crédito ou obtendo um empréstimo hipotecário. Se você já se perguntou o que é APR, como ela difere da taxa de juros e o que ela influencia, você está no lugar certo. Leia o nosso guia completo para APR e como é calculado.

O que é TAEG?

Em termos simples, APR é o preço que você pagará para pedir dinheiro emprestado todo mês. A APR é expressa em porcentagem e se aplica a muitos tipos de empréstimos e produtos financeiros, incluindo hipotecas, cartões de crédito e empréstimos para automóveis. Ao contrário da taxa de juros, a TAEG leva em consideração vários fatores de um empréstimo ou linha de crédito, incluindo a própria taxa de juros e quaisquer encargos financeiros. A APR expressa essencialmente como será o custo total do empréstimo para você.

Como funciona o APR?

A APR é expressa como uma taxa anual que afeta o valor que você deve ao seu credor em juros se tiver saldo em seu empréstimo ou linha de crédito. A APR aplicará uma certa quantia de juros ao seu saldo até que a dívida seja paga integralmente. Portanto, se você deve US$ 300 em sua fatura de cartão de crédito, serão cobrados juros com base em sua TAEG todos os meses até que US$ 300 (mais os novos juros) sejam pagos.

Se você sempre pagar a fatura do cartão de crédito todo mês, a APR provavelmente não afetará você porque você não ser cobrado qualquer juros sobre o seu saldo de $ 0. É possível que você também obtenha um período de carência do seu credor para novas compras em que não haverá juros se você pagar seu saldo mensal em dia.

Quais são os diferentes tipos de APR?

A APR pode afetar você de muitas maneiras diferentes e, dependendo do seu empréstimo ou cartão de crédito, pode ser aplicada a você para coisas diferentes. Vamos analisar alguns dos diferentes tipos de APR que você pode encontrar.

APRs para empréstimos bancários:APRs de taxa fixa vs. APR variável

Ao pedir dinheiro emprestado, você encontrará uma TAEG fixa ou variável. O tipo com o qual você acaba lidando pode ter um grande impacto em suas finanças, pois determina se sua TAEG permanece a mesma durante todo o empréstimo ou flutua.

APR de taxa fixa

Se sua TAEG for fixa, ela geralmente permanecerá a mesma durante toda a vida útil do seu empréstimo. Isso torna o pagamento de suas dívidas um pouco mais previsível; você sempre terá uma boa ideia de qual será o seu pagamento.

No entanto, isso não significa que uma APR fixa nunca mudará. Às vezes, um evento acionará um aumento. Se isso acontecer, seu credor ou provedor de cartão de crédito deve fornecer um aviso de que sua taxa será alterada. Por exemplo, se você fizer um pagamento atrasado no saldo do cartão de crédito, seu provedor pode aumentar sua TAEG para o que é conhecido como TAEG de multa.

APR variável

Se sua APR for variável, isso significa que ela está vinculada a outra taxa, geralmente uma taxa básica baseada na taxa de fundos federais, o que torna o empréstimo mais ou menos caro dinheiro nos EUA Com uma TAEG variável, você pode pagar mais ou menos juros ao longo do tempo. Isso pode tornar o orçamento para pagamentos mensais de empréstimo ou cartão de crédito um pouco mais complicado, pois adiciona alguma imprevisibilidade à sua situação financeira.

APRs para cartões de crédito

Além de ser fixo ou variável, você também pode encontrar diferentes APRs para diferentes propósitos. Se você tiver um cartão de crédito, poderá ser afetado por vários APRs diferentes com base em como usa seu crédito. Aqui estão alguns tipos de APRs de cartão de crédito que você deve conhecer:

- APR de compra: Esta taxa é aplicada às compras que você faz com seu cartão de crédito. Se você tiver um saldo em execução no final do mês, esta TAEG determina o valor dos juros cobrados.

- APR de transferência de saldo: Alguns cartões de crédito permitem que você transfira sua dívida de outro cartão para o deles. Uma TAEG de transferência de saldo determina quanto você será cobrado para transferir essa dívida.

- APR introdutória: Uma TAEG introdutória é uma taxa promocional usada para atrair os mutuários a usar seus serviços. Pode permitir que novos clientes paguem 0% de juros em compras por tempo limitado ou algum outro bônus semelhante.

- APR de adiantamento em dinheiro: Um adiantamento em dinheiro permite que você peça dinheiro emprestado contra sua linha de crédito, em vez de usar esse crédito para compras específicas. Nesse caso, uma TAEG de adiantamento em dinheiro determina o que você será cobrado em termos de taxas e juros para emprestar esse dinheiro.

- APR de penalidade: Uma TAEG de penalidade é uma taxa alta que geralmente é aplicada a mutuários que violaram os termos de seu empréstimo ou crédito de alguma forma. Se você não fizer pagamentos mensais, uma multa APR poderá ser aplicada ao saldo da sua conta.

Que fatores influenciam a TAEG?

APR pode variar muito, com taxas de 12% ou menos e até 29% ou mais na outra extremidade do espectro. As taxas para as quais você pode se qualificar dependerão de muitos fatores, incluindo a taxa básica usada pelo seu banco ou instituição financeira, sua pontuação de crédito e muito mais. Vamos analisar algumas coisas que podem afetar seu APR.

Pontuação de crédito

Ao obter um empréstimo ou uma linha de crédito, a pontuação de crédito do mutuário é examinada para determinar o risco de emprestar a ele. Com uma pontuação de crédito mais alta, como 740 ou até 800, por exemplo, você provavelmente se qualificará para algumas das taxas mais baixas oferecidas pelo seu credor, pois eles provam que você paga suas dívidas e não será um passivo financeiro.

Com uma pontuação de crédito mais baixa, principalmente abaixo de 580, você provavelmente verá APRs muito mais altas oferecidas a você. APRs mais altos destinam-se a proteger seu credor em caso de risco financeiro, caso você deixe de pagar os pagamentos.

Tipo de taxa de juros

O tipo de APR que você solicita, ou seja, fixo ou variável, também afetará a porcentagem alta ou baixa. As APRs fixas tendem a ser um pouco mais altas, mas permanecerão consistentes, enquanto as APRs variáveis podem ser inicialmente mais baixas, mas correm o risco de aumentar com as flutuações do mercado.

Prazo do empréstimo

Se você estiver recebendo um empréstimo, o prazo do empréstimo também afetará sua TAEG. Quanto maior o prazo do empréstimo, menor será a taxa de juros e a TAEG. Empréstimos mais longos são menos arriscados do que os curtos e refletem isso em sua TAEG. Com um empréstimo de curto prazo, os credores correm o risco de os mutuários não conseguirem pagar o empréstimo no prazo mais curto. Por causa disso, você pode esperar ver APRs mais altas em empréstimos de curto prazo.

Adiantamento

Em termos de obter um empréstimo hipotecário, o valor do adiantamento que você pode fazer também pode afetar sua TAEG. Se você puder fazer um adiantamento considerável que diminuiria seus pagamentos mensais de hipoteca, os credores podem vê-lo como um risco financeiro menor e podem oferecer uma taxa mais baixa em resposta.

Cronograma de pagamento

O tempo que você levará para pagar um empréstimo também terá impacto em sua TAEG. Como mencionamos acima, prazos de empréstimo mais longos geralmente vêm com APRs mais baixas. O cronograma de seus pagamentos durante o prazo do empréstimo também é influente. Seu pagamento mensal é dividido entre o saldo principal e os juros do empréstimo; seu cronograma de pagamento é quantos pagamentos você levará para pagar o empréstimo. O valor que você paga de juros pode ser menor no geral se você fizer pagamentos quinzenais ou pagamentos mensais maiores do que o mínimo exigido.

Pontos e recompensas

Se você adquirir um cartão de crédito que oferece recompensas espetaculares ou sistemas de resgate de pontos, cuidado – esses cartões geralmente vêm com taxas de juros mais altas. Se o seu cartão lhe conceder dinheiro de volta em todas as compras, recompensas de viagem ou outros grandes incentivos, você provavelmente terá uma TAEG mais alta para contabilizar esses custos.

Local

A localização também tem impacto na sua TAEG, principalmente se você estiver recebendo um empréstimo hipotecário. Diferentes estados e governos locais podem ter leis e regulamentos diferentes que podem afetar as taxas e outros custos que você acabará pagando, alterando também sua TAEG.

Onde você pode encontrar qual é a TAEG de uma oferta de crédito?

O Truth in Lending Act (TILA) exige que os credores divulguem a TAEG de um empréstimo ou cartão de crédito antes que o mutuário possa assinar qualquer tipo de contrato. Quando você estiver comprando cartões de crédito, poderá ver antecipadamente na oferta qual é a TAEG de cada cartão para poder comparar os custos de diferentes credores.

Se você já tem um cartão de crédito e não tem certeza de qual é a sua APR, há algumas maneiras de pode descobrir. Ele deve estar listado em seu extrato mensal, mas você também pode encontrá-lo acessando sua conta on-line e visualizando os detalhes de sua linha de crédito.

Por que sua TAEG é alta?

Se você verificou a TAEG do seu cartão de crédito ou empréstimo por curiosidade e ficou surpreso com o valor, você não está sozinho. Muitos mutuários estão confusos sobre por que sua TAEG é maior do que eles pensavam que deveria ser. Vamos analisar alguns motivos pelos quais sua taxa pode ser maior.

Tipo de empréstimo

Se você tiver um empréstimo, ele poderá ter uma TAEG mais alta se for considerado um investimento de “risco”. Por exemplo, empréstimos não garantidos, como alguns empréstimos pessoais, geralmente têm APRs mais altos porque não são apoiados por nenhum tipo de garantia. Empréstimos garantidos, por outro lado, geralmente vêm com TAEG mais baixas porque o empréstimo é garantido por uma parte de sua propriedade, como uma casa ou carro, que pode ser apreendida e vendida caso você não faça os pagamentos.

Cartões de crédito geralmente vêm com APRs mais altos pelo mesmo motivo dos empréstimos não garantidos:não há nada para provar que você está vai fazer seus pagamentos em dia. Existem coisas como cartões de crédito garantidos, no entanto, que permitem que você pague antecipadamente o valor da linha de crédito para o credor manter como garantia. Como seu credor tem uma maneira de recuperar suas perdas, se você parar de fazer pagamentos, esses cartões tendem a ter APRs mais baixas.

Dito isso, a TAEG de compra com cartão de crédito não importará se você pagar seu saldo integralmente todos os meses, já que ganhou não ser cobrado em um saldo em execução.

Baixa pontuação de crédito

Se você tem crédito imperfeito, sua pontuação de crédito pode estar contribuindo para uma alta TAEG. Sua pontuação de crédito mostra aos credores como você gerenciou suas dívidas no passado e, se seu histórico financeiro foi um pouco difícil, os credores podem qualificá-lo apenas para cartões de crédito e empréstimos com alta APR para compensar o risco de empréstimo.

Carga da dívida

Os credores também analisam sua relação dívida/renda, ou DTI, para determinar sua TAEG. Seu DTI mede quanta dívida você tem em comparação com quanto dinheiro você está levando para casa no final do dia. Se você tiver muitas dívidas, os credores podem estar menos dispostos a emprestar dinheiro porque é mais provável que você deixe de fazer os pagamentos. A maioria dos credores prefere que seu DTI esteja abaixo da faixa de 40%, mas é importante observar que quanto menor seu DTI, menor APR você pode receber.

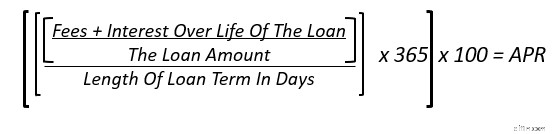

Como calcular a TAEG

Graças à Lei da Verdade nos Empréstimos, os credores devem divulgar sua TAEG antes de obter um empréstimo ou cartão de crédito. Se um credor não mostrar sua futura TAEG, você não deve trabalhar com eles. Se você quiser calcular sua TAEG por qualquer motivo, no entanto, você pode usar esta fórmula.

Como exemplo, digamos que você está tirando um empréstimo pessoal de $ 5.000 e você tem 12 meses para pagar, ou 365 dias. Você está sendo cobrado uma taxa de originação de $ 350 e você pagará cerca de $ 163 em juros ao longo da vida do empréstimo com uma taxa de juros inicial de 6%.

Se você somar sua taxa e juros, você receberá $ 513, que pode ser dividido pelo valor do empréstimo ( $ 5.000) para obter 0,1026. Divida isso pelo prazo do empréstimo em dias (365) e você terá 0,0002811. Se você multiplicar isso por 365 e depois por 100, obterá seu valor final de APR de cerca de 10,26%.

Perguntas frequentes sobre a taxa percentual anual

Ainda confuso sobre APR? Aqui estão algumas perguntas comuns sobre a taxa percentual anual e nossas respostas.

Como o APR funciona com cálculos de ARM?

"ARM" é um acrônimo para hipoteca de taxa ajustável. Um ARM tem uma taxa de juros que se ajusta e muda após um período fixo definido. Esses empréstimos geralmente são nomeados pelo número de anos em que mantêm uma taxa fixa e, em seguida, pelo período de tempo que passa entre cada mudança de taxa. Assim, um ARM de 5/6 manteria a mesma taxa inicial por 5 anos e depois se ajustaria a cada 6 meses.

Como não é possível prever exatamente o que acontecerá com o mercado e como isso afetará sua taxa de juros, o APR é não é uma ferramenta particularmente útil para calcular quanto lhe custará pedir emprestado ao longo da vida do seu empréstimo com um ARM.

Qual é a diferença entre APR e APY?

Se você já ouviu falar do APY, deve estar se perguntando como ele difere do APR. APY significa rendimento percentual anual e mede a quantidade de dinheiro ou juros ganhos ou pagos anualmente após a contabilização dos juros compostos. Ao contrário do APR, que é útil para calcular o custo do empréstimo, o APY é usado para calcular a taxa de retorno obtida em um investimento, supondo que você não adicione ou diminua o valor inicial investido. Você verá o APY listado quando abrir uma nova conta poupança - use isso como um guia para entender quanto juros você ganhará deixando dinheiro na conta.

Como a APR contabiliza juros compostos?

Resposta curta:não. A TAEG contabiliza apenas juros simples. Se você está procurando um investimento ou outro empreendimento financeiro com juros compostos, é uma ideia melhor usar o APY para esses cálculos.

Como posso reduzir a APR em meus cartões de crédito?

Se você deseja reduzir sua APR, a melhor maneira de fazer isso é melhorar sua saúde financeira. Isso significa fazer todos os seus pagamentos em dia, desde pagamentos de hipotecas a empréstimos estudantis. Para garantir que você nunca perca um pagamento, é uma boa ideia se inscrever em um sistema de pagamento automático, se estiver disponível para você.

Você também deve trabalhar para pagar suas dívidas para diminuir seu DTI e ajudar sua pontuação de crédito. Uma pontuação de crédito mais alta e um DTI mais baixo mostrarão aos credores que você é um mutuário confiável e os tornará mais propensos a conceder uma TAEG mais baixa.

O resultado final

APR pode parecer complicado no começo, mas depois que você aprender o que é a taxa percentual anual e como ela funciona, é fácil calcular e usar para comprar o melhor cartão de crédito ou empréstimo. A APR é uma coisa importante a entender para garantir que você sempre tenha uma visão completa ao solicitar um empréstimo ou uma nova linha de crédito. A taxa de juros nem sempre conta toda a história – às vezes, a APR pode indicar taxas e custos altos que podem tornar um empréstimo mais caro do que parece.

Se você deseja comprar uma casa e está interessado em ver quais taxas você pode se qualificar, obtenha começou com a Rocket Mortgage

®

hoje.

-

O que é e-OSCAR e como funciona?

Se você tiver tempo ou interesse em aprender sobre o mundo dos relatórios de crédito, descobrirá que o setor está cheio de jargões e siglas. Você pode não entender o que muitos desses termos significa

-

O que é uma TAEG de penalidade e como você pode evitá-la?

APRs de multa podem dificultar o pagamento de sua dívida de cartão de crédito. Hoje estamos explicando o que é uma multa APR e como evitá-la. Você já atrasou um pagamento com cartão de crédito, a

Artigos em Destaque

- 401(k):O que é e como funciona

- Depósito direto:o que é e como faço para configurá-lo?

- Estímulo econômico:o que é e como funciona

- Taxa de barreira:o que é e como é usado?

- O que é um caixa eletrônico e como usá-lo?

- Crédito de renda obtida (EIC):o que é e como funciona?

- Regra de 72:O que é e como funciona?

- O que é APY e como é calculado?

-

O que é utilização de crédito e como isso afeta sua pontuação de crédito

O que é utilização de crédito e como isso afeta sua pontuação de crédito Sua pontuação de crédito é um dos números mais importantes da sua vida. Isso afeta se você é aprovado para um empréstimo ou cartão de crédito. As pontuações de crédito também determinam quanto de juro...

-

O que é uma pontuação rápida e como ela funciona?

O que é uma pontuação rápida e como ela funciona? Comprar uma casa é provavelmente a maior compra que você provavelmente fará em sua vida. Portanto, não é surpresa que todo o processo possa ser uma situação estressante. Afinal, com que frequência voc...