O que é uma troca de ativos?

Um swap de ativo é um contrato derivativo entre duas partes que trocam ativos fixos e flutuantes. As transações são realizadas no mercado de balcão (OTC) O mercado de balcão (OTC) é a negociação de valores mobiliários entre duas contrapartes, executada fora das bolsas formais e sem a supervisão de um regulador de câmbio. A negociação OTC é feita em mercados de balcão (um local descentralizado sem localização física), por meio de redes de revendedores. com base em um valor e termos acordados por ambas as partes da transação.

Essencialmente, os swaps de ativos podem ser usados para substituir as taxas de juros de cupom fixo de um título por taxas flutuantes ajustadas à LIBOR. O objetivo do swap é alterar a forma do fluxo de caixa do ativo de referência para se proteger contra diversos tipos de riscos. Os riscos incluem risco de juros, risco de créditoRisco de crédito O risco de crédito é o risco de perda que pode ocorrer devido ao não cumprimento por qualquer parte dos termos e condições de qualquer contrato financeiro, principalmente, , e mais.

Normalmente, uma troca de ativo começa com o investidor adquirindo uma posição de título. Então, o investidor trocará a taxa fixa do título por uma taxa flutuante por meio do banco. Isso significa que o investidor estará pagando a taxa fixa ao banco, mas eles receberão uma taxa flutuante, geralmente com base em LIBORLIBORLIBOR, que é uma sigla de London Interbank Offer Rate, refere-se à taxa de juros que os bancos do Reino Unido cobram de outras instituições financeiras do banco.

Resumo

- Um swap de ativo é um contrato derivativo entre duas partes que trocam ativos fixos e flutuantes.

- Em uma troca de ativos, um investidor pagará uma taxa fixa ao banco e receberá uma taxa flutuante em troca.

- As trocas de ativos servem para proteger contra riscos diferentes no ativo de referência.

Como funciona

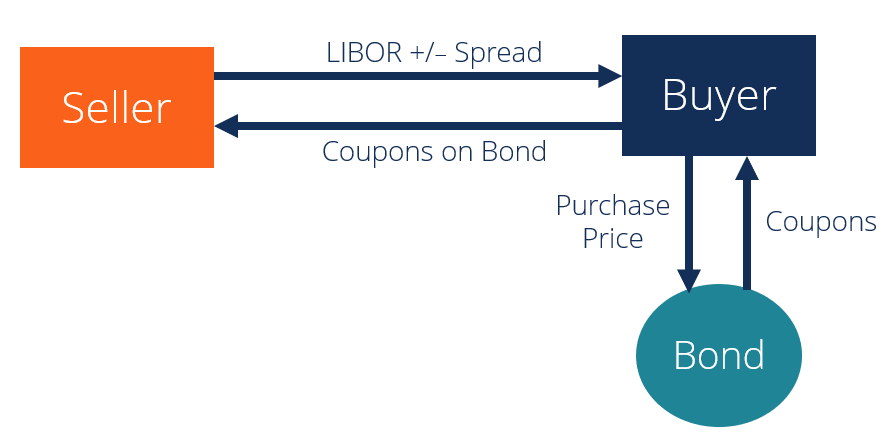

Digamos que um comprador queira comprar um título, mas se sinta intimidado pelo risco de crédito de inadimplência ou falênciaBancênciaA falência é o status legal de uma entidade humana ou não humana (uma empresa ou agência governamental) que é incapaz de pagar suas dívidas pendentes de a empresa. Por exemplo, o comprador pode querer comprar um título corporativo de petróleo e gás por dez anos, mas tem medo de um possível default por volta do ano 5. Naturalmente, o comprador gostaria de se proteger contra esse risco de crédito, então eles entrariam em uma troca de ativos.

Vamos dividir a troca em duas etapas.

Existem duas partes principais envolvidas:1) o comprador / investidor, e 2) o vendedor do título.

Passo 1 :Para iniciar, o comprador do título compra o título do vendedor pelo “preço sujo” (preço total ao par mais juros acumulados).

Passo 2 :O comprador e o vendedor do título negociarão um contrato que resulta no pagamento pelo comprador de cupons fixos ao vendedor equivalentes às taxas de cupom do título em troca do vendedor fornecer ao comprador cupons flutuantes baseados na LIBOR. O valor do swap seria o spread que o vendedor paga acima ou abaixo da LIBOR. Baseia-se em duas coisas:

- Os valores do cupom do ativo em comparação com a taxa de mercado.

- Os juros acumulados e o prêmio ou desconto do preço limpo em comparação com o valor nominal.

O swap compartilha o mesmo vencimento do cupom original. Isso significa que, em caso de inadimplência do título, o comprador ainda receberá o cupom flutuante baseado na LIBOR +/- o spread do vendedor.

Vamos nos referir ao exemplo original de títulos corporativos de petróleo e gás. Presumir, no ano 5, o título é inadimplente. Mesmo que o título não pague mais os cupons fixos, o banco ainda precisará pagar continuamente ao comprador a taxa flutuante até o vencimento. É assim que o comprador se protege contra o risco original.

Exemplo de uma troca de ativos

Vejamos um exemplo específico com números reais. Estamos diante de um vínculo arriscado com as seguintes informações.

- Moeda:USD

- Edição:31 de março, 2020

- Vencimento:31 de março, 2025

- Cupom:7% (taxa anual)

- Preço ( Sujo ) *: 105%

- Taxa de troca:6%

- Preço premium:0,5%

- Classificação de crédito:BBB

* Preço Sujo: O custo de um título que inclui juros acumulados com base na taxa de cupom.

Vamos analisar nosso exemplo com as etapas listadas acima.

Passo 1 :O comprador pagará 105% do valor nominal, além de cupons fixos de 7%. Assumimos que a taxa de swap é de 6%. Quando o comprador entra na troca com o vendedor, o comprador pagará os cupons fixos em troca do spread LIBOR +/–.

Passo 2 :O preço de swap do ativo (o spread) é calculado por meio da taxa de cupom fixa, a taxa de swap, e o prêmio de preço. Aqui, a taxa de cupom fixa é de 7%, a taxa de swap é de 6%, e o prêmio de preço durante a vida do swap é de 0,5%.

Spread de ativo =Taxa de cupom fixa - Taxa de swap - Preço premium

Spread de ativos =7% - 6% - 0,5% = 0,5%

As etapas 1 e 2 resultarão em um spread líquido de 0,5%. O swap de ativo será cotado como LIBOR + 0,5% (ou LIBOR mais 50 bps).

Deixe-nos dizer, por exemplo, que o default do título em 2022, embora ainda faltem três anos para o vencimento em 2025. Lembre-se de que o swap compartilha o mesmo vencimento do cupom. Isso significa que, embora o título não pague mais cupons, o vendedor continuará pagando ao comprador com a LIBOR + 0,5% até 2025. É um exemplo de o comprador se proteger com sucesso contra o risco de crédito.

Mais recursos

CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para ajudá-lo a se tornar um analista financeiro de classe mundial e avançar em sua carreira com seu potencial máximo, esses recursos adicionais serão muito úteis:

- Taxa federal aplicável (AFR) Taxa federal aplicável (AFR) A taxa federal aplicável (AFR) é a taxa de juros que se aplica a empréstimos pessoais. É a taxa mínima aplicável a esses empréstimos de acordo com a legislação dos EUA.

- SpreadCredit SpreadCredit spread é a diferença entre o rendimento (retorno) de dois instrumentos de dívida diferentes com o mesmo vencimento, mas com diferentes classificações de crédito.

- Probabilidade de defaultProbability of DefaultProbability of Default (PD) é a probabilidade de um tomador de empréstimo entrar em default nas amortizações do empréstimo e é usada para calcular a perda esperada de um investimento.

- Guia para negociação de commoditiesGuia para segredos de negociação de commoditiesOs comerciantes de commodities bem-sucedidos conhecem os segredos de negociação de commodities e distinguem entre os diferentes tipos de negociação de mercados financeiros. Negociar commodities é diferente de negociar ações.

-

O que é um título de cupom zero?

Um título de cupom zero é um título que não paga juros e é negociado com um desconto em relação ao seu valor de face. Também é chamado de título de desconto puro ou título de desconto profundo. Letras

-

O que é um arrendamento?

Locações são contratos em que o proprietário da propriedade / ativo permite que outra parte use a propriedade / ativo em troca de algo, geralmente dinheiro ou outros ativos. Os dois tipos mais comuns

Artigos em Destaque

-

O que é um título do Tesouro?

O que é um título do Tesouro? Um título do Tesouro (ou T-Bond) é um título de dívida governamental de longo prazo emitido pelo Departamento do Tesouro dos EUA com uma taxa de retorno fixa. Os prazos de vencimento variam de 20 a 30...

-

O que é uma troca de variância?

O que é uma troca de variância? Swap de variância refere-se a um derivativo financeiro de balcão que permite ao detentor especular sobre a volatilidade futura de um determinado ativo subjacente. Os detentores usam swaps de variância...