O que é duração?

A duração é uma das características fundamentais de um título de renda fixa (por exemplo, a bondBondsBonds são títulos de renda fixa emitidos por empresas e governos para levantar capital. O emissor do título toma emprestado capital do detentor do título e faz pagamentos fixos a eles a uma taxa de juros fixa (ou variável) por um período especificado.) Junto com o vencimento, produção, Taxa de cupom Uma taxa de cupom é o valor da receita de juros anual paga a um detentor de título, com base no valor de face do título., e recursos de chamada. É uma ferramenta utilizada na avaliação da volatilidade do preço de um título de renda fixa.

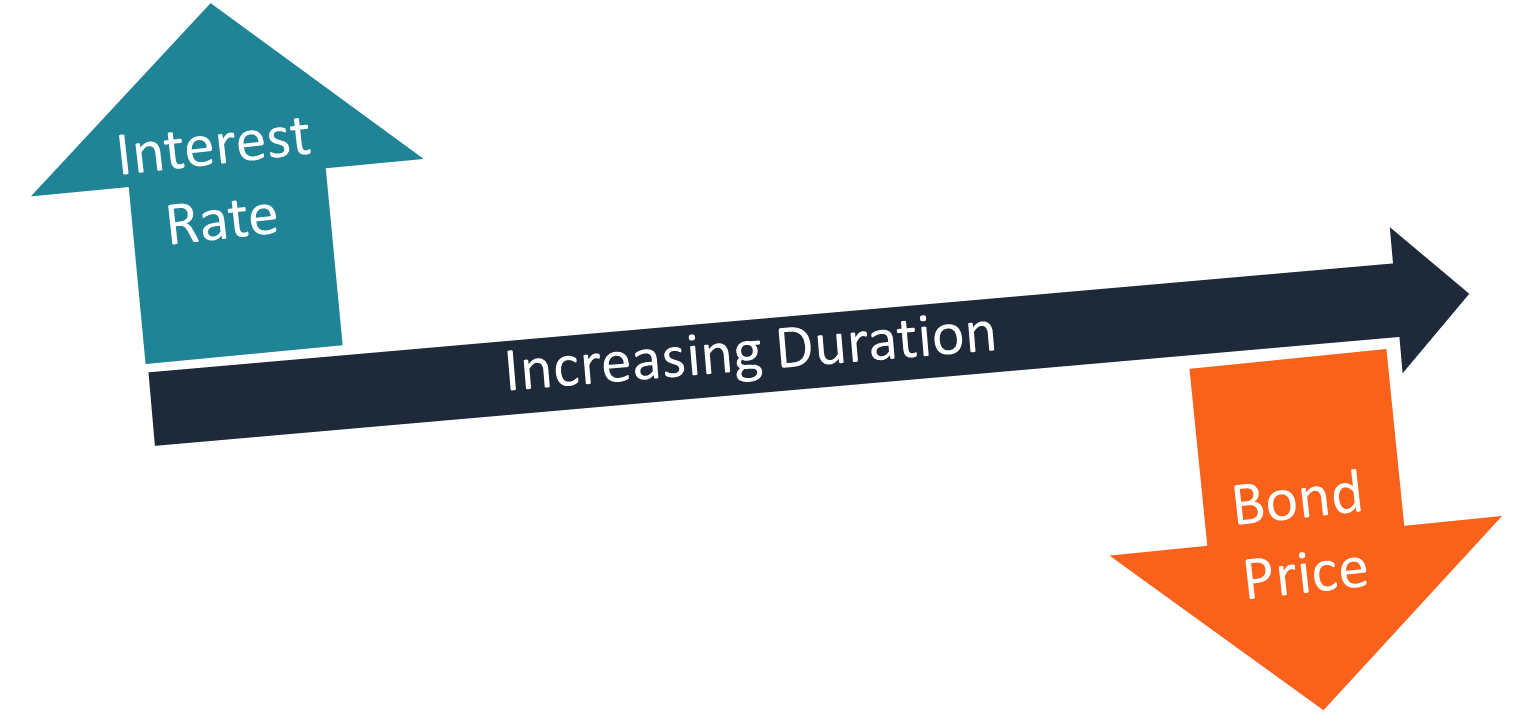

Uma vez que a taxa de juros Taxa de juros Uma taxa de juros se refere ao valor cobrado por um credor a um mutuário por qualquer forma de dívida concedida, geralmente expressa como uma porcentagem do principal. é um dos impulsionadores mais significativos do valor de um título, a duração mede a sensibilidade das flutuações de valor às mudanças nas taxas de juros. A regra geral afirma que uma duração mais longa indica uma maior probabilidade de que o valor de um título caia à medida que as taxas de juros aumentam.

A duração é comumente usada no portfólio e gerenciamento de risco Gerenciamento de risco O gerenciamento de risco engloba a identificação, análise, e resposta aos fatores de risco que fazem parte da vida de uma empresa. Geralmente é feito com instrumentos de renda fixa. Usando previsões de taxas de juros, um gerente de portfólio pode alterar a composição de um portfólio para alinhar sua duração com o nível esperado de taxas de juros.

Contudo, a duração revela apenas um lado de um título de renda fixa. Uma análise completa do ativo de renda fixa deve ser feita usando todas as características disponíveis.

CFI's Curso Fundamentos de Renda Fixa cobre os tópicos essenciais para avaliação de renda fixa.

Tipos de Duração

A métrica de duração vem em várias modificações. Os mais comuns são a duração Macaulay, duração modificada, e duração efetiva.

1. Duração Macaulay

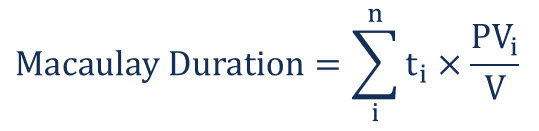

A duração de Macaulay é uma média ponderada dos tempos até que os fluxos de caixa de um instrumento de renda fixa sejam recebidos. O conceito foi apresentado pelo economista canadense Frederick Macaulay. É uma medida do tempo necessário para que um investidor receba o preço do título pelos fluxos de caixa totais do título. A duração de Macaulay é medida em unidades de tempo (por exemplo, anos).

A duração Macaulay para títulos com pagamento de cupom é sempre menor do que o tempo até o vencimento do título. Para títulos de cupom zero, a duração é igual ao tempo até o vencimento.

A fórmula para o cálculo da duração de Macaulay é expressa da seguinte forma:

Onde:

- t eu - O tempo até o eu o fluxo de caixa do ativo será recebido

- PV eu - O valor presente do eu o fluxo de caixa do ativo

- V - O valor presente de todos os fluxos de caixa do ativo

2. Duração modificada

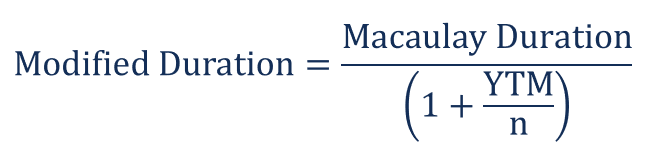

Em relação à duração Macaulay, a métrica de duração modificada é uma medida mais precisa da sensibilidade ao preço. É principalmente aplicado a títulos, mas também pode ser usado com outros tipos de títulos que podem ser considerados como uma função do rendimento.

O valor da duração modificada indica a mudança percentual no valor do título, dada uma mudança na taxa de juros de X%. Ao contrário da duração Macaulay, a duração modificada é medida em porcentagens.

A duração modificada é freqüentemente considerada como uma extensão da duração de Macaulay. É suportado pela seguinte fórmula matemática:

Onde:

- YTM - O rendimento até o vencimento de um título

- n - A frequência de composição

3. Duração efetiva

A duração efetiva é uma medida da duração para títulos com opções embutidas (por exemplo, obrigações resgatáveis). Ao contrário da duração modificada e da duração de Macaulay, a duração efetiva considera as flutuações nos movimentos de preço do título em relação às mudanças no rendimento do título até o vencimento (YTM). Em outras palavras, a medida leva em consideração possíveis flutuações nos fluxos de caixa esperados de um título.

A duração efetiva é calculada usando a seguinte fórmula:

Onde:

- V - Δy - O valor do título se o rendimento cair em y%

- V + Δy - O valor do título se o rendimento aumentar em y%

- V 0 - O valor presente de todos os fluxos de caixa do título

- Δ y - A mudança de rendimento

Leituras Relacionadas

Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Bond PricingBond PricingBondpricing é a ciência de calcular o preço de emissão de um título com base no cupom, valor nominal, rendimento e prazo de vencimento. O preço dos títulos permite aos investidores

- Debt Capital MarketsDebt Capital Markets (DCM) Os grupos de Debt Capital Markets (DCM) são responsáveis por aconselhar diretamente os emissores corporativos sobre o aumento de dívidas para aquisições, refinanciamento da dívida existente, ou reestruturação da dívida existente. Essas equipes operam em um ambiente que muda rapidamente e trabalham em estreita colaboração com um parceiro de consultoria

- Equity Risk PremiumEquity Risk PremiumEquity risk premium é a diferença entre os retornos sobre o patrimônio / ações individuais e a taxa de retorno livre de risco. É a compensação ao investidor por assumir um nível mais alto de risco e investir em ações em vez de títulos sem risco.

- Troca de renda fixa Troca de renda fixa A troca de renda fixa envolve o investimento em títulos ou outros instrumentos de títulos de dívida. Os títulos de renda fixa têm vários atributos e fatores únicos que

-

O que é um título do Tesouro?

Um título do Tesouro (ou T-Bond) é um título de dívida governamental de longo prazo emitido pelo Departamento do Tesouro dos EUA com uma taxa de retorno fixa. Os prazos de vencimento variam de 20 a 30

-

O que é um título de cupom zero?

Um título de cupom zero é um título que não paga juros e é negociado com um desconto em relação ao seu valor de face. Também é chamado de título de desconto puro ou título de desconto profundo. Letras

Artigos em Destaque

-

O que é Noncallable?

O que é Noncallable? Noncallable, também chamado de não resgatável, refere-se ao tipo de títulos que não podem ser resgatados (resgatados) pelo (s) seu (s) emissor (es) antes do seu vencimento, a menos que penalidades sej...

-

O que é um Samurai Bond?

O que é um Samurai Bond? p Um título de samurai é um título corporativo emitido por empresas estrangeiras no mercado japonês e deve obedecer às regulamentações japonesas. É um título denominado em ienes que atrai investidores...