Compreendendo despesas fixas versus despesas flexíveis:um guia de orçamento

Ter gastos flexíveis pode ajudar a reduzir o estresse, porque você nunca sabe quando será atingido por despesas flexíveis.

Há alguns meses, meu banco local e eu tivemos uma briga e meu marido e eu de repente ficamos muito motivados a trocar de banco. Nós reduzimos isso a duas opções:

- Citizens Bank, que tem uma agência local onde posso depositar o dinheiro e muitos cheques pequenos que recebo durante a gestão do meu negócio, ou

- ING Direct, onde já tínhamos uma conta poupança com juros altos.

Relacionado>> Qual conta de poupança on-line de alto rendimento e conta do mercado monetário é a melhor?

Então tive uma ideia maluca. Uma ideia tão maluca que pode funcionar. E tem acontecido – lindamente – nos últimos três meses. Por que não usar os dois?

Poderíamos usar uma conta para nossas despesas flexíveis do dia a dia, como compras de supermercado, e outra para pagar nossas contas fixas, como hipotecas e serviços públicos.

Seguimos em frente e abrimos uma nova conta corrente na agência local do Citizens Bank, mas também abrimos nossa conta corrente no ING. Então fizemos algo que realmente deveria ter feito anos atrás.

Despesas Fixas e Flexíveis

Sentamos uma noite com todos os nossos registros financeiros do ano passado e calculamos quais são nossas despesas fixas:nossa hipoteca, nossas contas de serviços públicos, nossos pagamentos de dívidas. Pela primeira vez, ultrapassamos as despesas mensais e contabilizamos as despesas fixas trimestrais e anuais; aquelas surpresas que estouram o orçamento que, na verdade, são despesas programadas regularmente, como prêmios anuais de seguro e o imposto especial de consumo do nosso carro.

Meu marido inseriu todos esses números em uma planilha enorme que acabou gerando um número:a quantidade de dólares que precisávamos orçar todas as semanas para pagar nossas despesas fixas e atingir nossas metas de economia.

Felizmente, esse número foi menor do que a quantidade de dólares que ganhamos por semana. O que resta, quer queiramos ou não, é o nosso orçamento de despesas flexível:o dinheiro que usamos para pagar tudo o que não está comprometido com uma conta programada regularmente.

Isso inclui mantimentos e gasolina, não apenas coisas divertidas, como presentes de aniversário e jantares fora. Sim, precisamos disso, mas não é dinheiro que tem de ser gasto num local específico, num dia específico. Isso o torna uma despesa flexível.

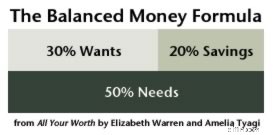

Tenho lutado com o orçamento há anos. Adoro a fórmula do dinheiro equilibrado, mas quando a aplico à minha própria vida, fico preso em descobrir o que é uma necessidade e um desejo.

Relacionado>> A fórmula do dinheiro equilibrado:você deveria deixá-lo desequilibrado?

Com uma divisão fixa versus flexível em minhas despesas, não importa. Posso precisar mantimentos e apenas quero seguro automóvel, mas a fatura do seguro automóvel vence no dia 15, independentemente das minhas prioridades. Se eu não tiver dinheiro suficiente para cobrir minhas necessidades flexíveis, preciso cortar minhas despesas fixas em algum lugar.

Assim que obtivemos esses números, configuramos nossas finanças entre as duas contas correntes assim:

- O depósito direto do meu marido vai para nossa conta bancária local, onde deposito todos os meus pequenos cheques e pagamentos em dinheiro à medida que chegam.

- Uma vez por semana, o valor do nosso orçamento de despesas fixas é transferido da nossa conta corrente local para a nossa conta ING.

- Todas as nossas despesas fixas e recorrentes são automatizadas para pagamento nessa conta.

- Todos os nossos gastos flexíveis com compras e entretenimento saem da conta local.

Dividir nossas finanças de acordo com o que é uma despesa fixa e o que é flexível fez com que cerca de 90% do meu estresse financeiro diário simplesmente evaporasse. Foi como contratar um assistente pessoal para acompanhar todos os detalhes para mim. Só que era gratuito e, na verdade, me economizou dinheiro em taxas bancárias e multas por atraso.

Mais um hack de dinheiro

No fundo, isso é apenas um hack de dinheiro. Tenho quase a mesma quantia de dinheiro que tinha há três meses – só estou olhando para isso de forma diferente. Estou usando esse hack para aproveitar meus pontos fortes no gerenciamento de minhas finanças.

Sou péssimo em acompanhar as datas de vencimento das contas, em manter meu registro de cheques preciso até o último centavo e em saber exatamente quanto do dinheiro que tenho em mãos posso gastar com segurança.

Agora que tenho minhas despesas fixas sendo gerenciadas por meu novíssimo assistente pessoal automatizado, há muito menos detalhes para controlar. Não preciso me lembrar, enquanto faço compras, que o seguro do meu carro vence em três dias. O dinheiro para pagar a conta do seguro está esfriando em uma conta que rende juros que meu cartão de débito não pode acessar enquanto estou fazendo compras.

Também há menos dinheiro para brincar. Não posso trapacear meu orçamento usando dinheiro que deveria ser reservado para a visita anual do gato ao veterinário no próximo mês para pagar jeans novos este mês. O dinheiro na conta de gastos pode ser gasto, mas é uma pequena quantidade de dólares. Isso torna muito fácil ver o quanto preciso ser cuidadoso e silenciar as vozes maliciosas em minha cabeça que sugerem que de alguma forma posso me dar ao luxo de fazer um pouco de alarde.

No geral, essa abordagem me economizou dinheiro. Cometer erros sobre datas de vencimento e saldos bancários pode ficar caro rapidamente. Mas mais importante do que o dinheiro é o tempo e a energia que ele libera. Tenho horas todas as semanas que costumava gastar gerenciando cuidadosamente nosso fluxo de caixa e contabilizando as contas recebidas. Agora aproveito essas horas para escrever e brincar com minha família.

Uma advertência rápida

Uma palavra de advertência sobre esse hack de dinheiro. É uma ótima maneira de aliviar o estresse do dia a dia se acompanhar datas e dólares não for o seu forte; não é uma desculpa para colocar suas finanças no piloto automático e ir embora.

Eu acompanho nossas finanças todas as semanas. Verifico se as contas foram pagas corretamente, procuro maneiras de economizar tanto nas despesas fixas quanto nas flexíveis.

Uma vez por mês, meu marido e eu nos sentamos e examinamos juntos cada categoria do orçamento, comparamos nossos gastos reais com nossas metas e procuramos maneiras de economizar.

Ter as contas pagas automaticamente em uma conta separada de nossos gastos flexíveis torna mais fácil para mim não errar. É como ter uma rede de segurança. Mas ainda tenho que fazer o trabalho de andar na corda bamba.

-

Como estar com fome afeta nossos gastos

p Uma coisa que você aprende muito rapidamente quando faz compras é Nunca vá ao supermercado com fome. Mesmo se você tiver uma lista restrita do que você precisa, de repente, seu estômago começa a d

-

O que fazer depois de pagar a dívida do cartão de crédito

Se você conseguiu pagar a dívida do cartão de crédito, aqui está o que você deve fazer a seguir. (iStock) Em uma economia onde 18 milhões de americanos estão desempregados como resultado da pandemia

Artigos em Destaque

-

Como Encontrar a História de uma Casa de Proprietários

Como Encontrar a História de uma Casa de Proprietários Se você está curioso sobre a história da sua casa e gostaria de pesquisar os proprietários anteriores, você pode estar confuso sobre como obter essas informações. Você ficará satisfeito em saber que o...

-

Cartões de crédito garantidos versus não garantidos:como eles funcionam (e quais você deve obter?)

Cartões de crédito garantidos versus não garantidos:como eles funcionam (e quais você deve obter?) Um cartão seguro não é sua única opção se você ainda estiver ganhando crédito, mas pode ser o melhor. Cartões inseguros para crédito ruim podem ser caros e restritivos. Mas, em última análise, o tipo ...