Investimento em HSA:7 razões para torná-la sua melhor conta de aposentadoria

As Contas de Poupança de Saúde (HSAs) foram estabelecidas com a Lei de Medicamentos de Prescrição, Melhoria e Modernização do Medicare, sancionada no final de 2003. Estas contas são uma melhoria dramática em relação às antigas Contas de Poupança Médica (que eram limitadas aos trabalhadores independentes e às pequenas empresas), Acordos de Reembolso de Saúde (onde o empregador detém a conta) e Contas de Despesas Flexíveis (que são contas de “uso-perda” que não acumulam de ano para ano). Muitos investidores não percebem que uma HSA é, em muitos aspectos, a sua melhor conta de investimento. É particularmente útil para profissionais de alta renda.

#1 Uma família saudável

Se nenhum dos membros da sua família sofre de uma condição médica crônica e cara, há boas chances de que um Plano de Seguro Saúde com Franquia Alta (HDHP) seja o plano certo para você devido aos seus prêmios mais baixos. Para ter um HSA, você só deve estar coberto por um HDHP. Você não pode estar coberto por outro plano de seguro saúde ou plano de compartilhamento de saúde.

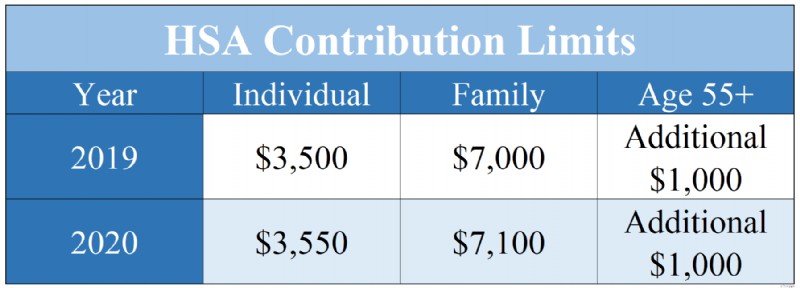

Em 2019, um indivíduo coberto apenas por um HDHP pode contribuir com US$ 3.500 [2019 — visite nossa página de números anuais para obter os números mais atualizados] para um HSA. Uma família (definida como dois membros, não necessariamente ambos os cônjuges) pode contribuir com US$ 7.000 [2019] . Se um membro da família tiver 55 anos ou mais, é permitida uma contribuição adicional de “recuperação” de US$ 1.000. Observe que as contribuições referentes a 2019 ainda poderão ser feitas até 15 de abril de 2020.

Limites de contribuição HSA para 2019 e 2020

#2 Uma renda alta

As HSAs são particularmente úteis para profissionais de alta renda por vários motivos:

- É provável que eles tenham renda discricionária para realmente fazer uma contribuição para a HSA a cada ano.

- Eles geralmente conseguem fazer o fluxo de caixa das franquias e co-pagamentos relacionados às suas despesas de saúde.

- Finalmente, e mais importante, são eles os que mais se beneficiam ao fazer as contribuições devido às suas altas taxas marginais de imposto.

Quando uma família contribui com US$ 7.000 para uma HSA, esse dinheiro não está mais sujeito a impostos de renda federais ou estaduais. Se a sua taxa marginal combinada for de 45%, essa dedução equivale a receber um presente de $ 3.150 no seu aniversário, para gastar no que quiser. Além disso, se as contribuições forem retiradas do seu contracheque pelo seu empregador, também não estarão sujeitas a impostos sobre os salários, como a Segurança Social e o Medicare.

#3 Capacidade de investir

Muitas pessoas não percebem que podem investir seus HSAs. Talvez isso aconteça porque a opção padrão geralmente é uma conta poupança de baixo rendimento. No entanto, assim como um 401(k) ou Roth IRA, o dinheiro em uma HSA pode ser investido em fundos mútuos, como fundos mútuos de índice amplamente diversificados e de baixo custo. Se a HSA selecionada pelo seu empregador não permitir o investimento em fundos mútuos, você poderá transferir seus dólares da HSA para um que o permita uma vez por ano. Na verdade, você nunca precisará usar o HSA selecionado pelo seu empregador, embora abrirá mão de uma possível dedução do imposto sobre a folha de pagamento se não o fizer. Isso permite que a HSA obtenha uma taxa de retorno mais alta, e o fato de os dólares da HSA rolarem ano após ano permite que você invista no longo prazo. Assim como um 401 (k) ou um Roth IRA, um HSA também protege o retorno do seu investimento da carga fiscal de ganhos de capital de longo prazo e impostos relacionados a dividendos.

#4 Retiradas isentas de impostos

As retiradas de uma HSA são isentas de impostos, desde que sejam usadas para pagar despesas de saúde (incluindo prêmios do Medicare). Se usados desta forma, os dólares HSA são “triplos isentos de impostos”, uma vez que você recebeu uma dedução quando os contribuiu, eles foram protegidos de impostos enquanto cresciam na conta e foram retirados isentos de impostos. Uma HSA é a única conta de investimento isenta de impostos tripla disponível para você, portanto, nesse aspecto, é a sua melhor conta de investimento. Embora os dólares da HSA possam ser usados para despesas contínuas de saúde, a conta realmente brilha quando usada para pagar despesas de saúde daqui a décadas, depois que o dinheiro tiver tido tempo para que os juros compostos façam sua mágica sobre ele.

#5 Um IRA furtivo

Algumas pessoas preocupam-se em contribuir demasiado para uma HSA porque temem não conseguir gastar tudo em cuidados de saúde. No entanto, este receio advém de uma má compreensão das regras da HSA. Ao completar 65 anos, você pode fazer saques da sua HSA e gastar o dinheiro em qualquer coisa que quiser, sem ter que pagar a multa normal de 20%. Você terá que pagar impostos de acordo com sua alíquota marginal normal de imposto de renda, é claro. No entanto, a este respeito, uma HSA não é diferente do seu 401(k). Ainda é “isento de impostos duplos” e, portanto, funciona como um “IRA furtivo”. Embora seja sempre melhor gastar dólares da HSA em cuidados de saúde, você não deve ter medo de superfinanciar a conta.

#6 A estratégia de poupança de recibos

Embora os dólares da HSA devam ser gastos em cuidados de saúde para serem retirados com isenção de impostos, não existe qualquer exigência ao abrigo da lei actual de que os levantamentos sejam efectuados no mesmo ano em que os cuidados de saúde são adquiridos. Assim, alguns investidores optaram por guardar os seus recibos para permitir futuros levantamentos isentos de impostos da conta. Isto introduz um grande incômodo de ter que acompanhar as receitas no caso de uma auditoria, e as receitas não são ajustadas para cima pela inflação. Existe também algum risco legislativo/regulatório de que as regras possam ser alteradas no futuro. Esse incômodo e risco devem ser ponderados em relação ao benefício da proteção contínua contra a redução de impostos para tomar a decisão certa para você.

#7 Gastos obrigatórios

Os dólares da HSA são mais bem gastos pelo contribuinte e pelo cônjuge durante a vida, pois as regras da HSA não oferecem benefícios significativos de planejamento patrimonial. Se herdada pelo seu cônjuge, a conta permanece uma HSA. Se herdado por outra pessoa, cada dólar da HSA torna-se um rendimento totalmente tributável para o seu herdeiro no ano da sua morte.

Ao contrário da maioria das contas de reforma, as HSAs não beneficiam de benefícios de protecção de activos particularmente robustos. Embora a jurisprudência esteja longe de ser resolvida, os dólares da HSA são geralmente incluídos na sua massa falida. Alguns estados, entretanto, oferecem uma isenção para HSAs. Esperançosamente, essa lista continuará a crescer.

Como os benefícios do planejamento patrimonial e da proteção de ativos das HSAs são fracos, é melhor gastar essas contas durante sua vida. Dado o rápido aumento dos custos dos cuidados de saúde, isso não deverá ser muito difícil para a maioria.

Em muitos aspectos, as Contas Poupança Saúde são a melhor conta de investimento disponível para um investidor e talvez o primeiro lugar para investir todos os anos. As HSAs têm características de proteção fiscal superiores em comparação com qualquer outra conta de investimento, incluindo a sua natureza “triplamente isenta de impostos”, a capacidade de levantar o dinheiro após os 65 anos para qualquer finalidade, sem penalizações, e a capacidade de atrasar os levantamentos enquanto guarda os recibos. Se você estiver usando um HDHP, aproveite para investir em um HSA.

Se precisar de ajuda extra com HSAs ou outras contas protegidas por impostos, contrate um profissional avaliado pela WCI para ajudá-lo a descobrir.

Você usa uma Conta Poupança Saúde para pagar despesas de saúde? Você também usa o HSA como conta de investimento? Você guarda recibos para saques futuros? Por que ou por que não?

-

ETF vs Fundo de Índice:Qual escolher

À primeira vista, não parece haver grande diferença entre ETFs e fundos de índice. Afinal, ambos são pacotes de títulos que acompanham o desempenho desses ativos em um mercado listado, direito? Nós va

-

Qual é a regra de 4% para retiradas de aposentadoria?

Dentro do vasto tópico da aposentadoria, o conceito da “regra dos 4%” atinge o centro das preocupações da maioria das pessoas:quanto dinheiro é suficiente para ter em suas economias quando você finalm

Artigos em Destaque

- O que é um spin-off?

- Como construir riqueza na casa dos 30 anos

- WTFinance são estes termos imobiliários?

- Como economizar $ 10,

- Retirar dinheiro de um IRA:dicas importantes de economia de aposentadoria

- Business Model Canvas:modelo e guia para planejamento estratégico

- Nova York dentro do orçamento:5 maneiras comprovadas de economizar dinheiro como turista

- O que são ganhos discricionários do vendedor?

-

Como usar vários códigos de cupom online

Como usar vários códigos de cupom online Você pode economizar muito tempo e dinheiro fazendo compras online. p Compras on-line permite que você receba produtos entregues em sua porta que, de outra forma, você não seria capaz de obter. Você p...

-

O que é uma anuidade indexada?

O que é uma anuidade indexada? Uma anuidade indexada é um produto financeiro que paga um retorno com base no desempenho de um índice vinculado. O contrato é respaldado por uma seguradora e é popular entre os aposentados porque forn...