Seção 199A Contas de Dedução e Aposentadoria:Navegando em Regras Fiscais Complexas

Se a sua pequena empresa se qualificar para a dedução da Seção 199A, sua vida financeira ficará muito, muito mais complicada. Eu sinto muito. Se isso faz você se sentir melhor, estou no mesmo barco.

Houve um grande corte de impostos sobre empresas que entrou em vigor em janeiro de 2018. É claro que o IRS não emitiu todos os seus regulamentos sobre isso até janeiro de 2019, então todos nós temos adivinhado como isso realmente nos afetaria por mais de um ano. Agora sabemos e é hora de nos esforçarmos para fazer mudanças que possam reduzir substancialmente as suas contas fiscais atuais e futuras.

As faixas de imposto de renda corporativa foram drasticamente reduzidas. A fim de manter outras estruturas empresariais (S Corp, parceria, sociedades unipessoais) em condições competitivas, foi adicionada uma nova dedução para esses tipos de “negócios pass-thru”. Esta é a dedução da Seção 199A ou Renda Empresarial Qualificada (QBI). A dedução é basicamente 20% da receita empresarial qualificada mais a receita de REIT e Parcerias de Negociação Pública. Portanto, se a empresa tiver US$ 500 mil de receita comercial qualificada, isso representa uma dedução de US$ 100 mil. No meu caso, tenho uma taxa marginal de imposto de 42%, então uma dedução de $ 100 mil equivale a $ 42 mil de volta ao meu bolso. Obviamente, isso é uma ENORME redução de impostos. Isso é maior do que o que recebo ao maximizar minha parceria 401 (k) e plano de benefícios definidos (uma redução de impostos de apenas US$ 31 mil). Por se tratar de uma dedução fiscal tão grande, deveríamos estar dispostos a fazer esforços na tentativa de nos qualificarmos para ela e torná-la tão grande quanto possível.

Caso você não saiba, o Congresso e o IRS parecem odiar médicos bem-sucedidos financeiramente e profissionais semelhantes de alta renda, como o público-alvo deste blog. Essa é a única explicação que tenho para o motivo pelo qual eles foram excluídos desta dedução em comparação com outras pequenas empresas. Assim, muitos profissionais que possuem empresas descobrirão que seus negócios não se qualificam de forma alguma para esta dedução. Se for esse o caso, console-se com o fato de que sua vida financeira não ficou mais complicada. Se você sabe que está nesta categoria (apenas a renda comercial vem de empresas de serviços específicas e sua renda tributável é superior a $ 207.500 ($ 415.000 casado), você pode ignorar o restante desta postagem. Aqueles sem renda comercial também podem ignorar o restante desta postagem.

Para o resto de vocês, pegue sua bebida preferida, sente-se e prepare-se para compreender todas as maneiras pelas quais sua vida financeira está prestes a mudar.

A dedução 199A explicada em termos simples

Vamos começar com o básico desta dedução:

- A dedução é o menor valor entre 20% da renda comercial qualificada mais a renda de REIT/Parceria de Negociação Pública ou 20% de sua renda tributável reduzida por ganhos de capital e dividendos qualificados (geralmente os primeiros)

- Se sua renda tributável for MENOS que US$ 207.500 (US$ 415.000 casados) em 2018 (aumenta com a inflação a cada ano), a renda de sua empresa pode vir de qualquer empresa que você desejar e você não precisa de nenhum funcionário para obter a dedução.

- Se sua renda tributável for MAIS de US$ 207.500 (US$ 415.000 casados) em 2018, existem três regras que limitarão sua dedução:

- A receita do seu negócio não pode vir de uma empresa de serviços específica e

- Sua dedução não pode ser superior a 50% dos salários pagos pela sua empresa ou

- Sua dedução não pode ser superior a 25% dos salários pagos mais 2,5% da base original da propriedade de propriedade da empresa. (Este é para que os investidores imobiliários ainda possam obter uma grande dedução, mesmo que não tenham muitos funcionários, chamada Corker Kickback em homenagem ao senador e investidor imobiliário Bob Corker, que mudou seu voto assim que esta disposição foi adicionada ao projeto.)

- Rendimentos de REIT e de parcerias negociadas publicamente também são elegíveis para dedução (incluindo rendimentos de fundos mútuos de REIT)

Se você ultrapassou o limite, não está no setor imobiliário e não tem funcionários (incluindo você como funcionário/proprietário da S Corp), provavelmente não terá nenhuma dedução real do QBI. Demorou muito, mas os regulamentos, orientações e publicações do IRS sobre como isso será calculado finalmente foram publicados e incorporados ao software tributário. A publicação mais importante sobre este tópico é a Publicação 535 do IRS, Capítulo 12. Para aqueles que usam o Turbotax, a maneira de escolher isso é inserindo um K-1 configurado corretamente no programa. Se o K-1 não indicar corretamente “renda 199A” e “salários 199A”, você estará deixando dinheiro na mesa.

O que é renda empresarial qualificada?

Consulte a página 51 do Pub 535 para obter a interpretação do IRS de Renda Empresarial Qualificada (QBI). Vou reproduzir as partes mais importantes aqui:

Determinando a receita do seu negócio qualificado.

Seu QBI inclui itens de receita, ganho, dedução e perda de quaisquer negociações ou negócios….dentro dos Estados Unidos. Isto inclui receitas de

- parcerias (exceto PTPs),

- Empresas S,

- empresa individual,

Também inclui outras deduções atribuíveis ao comércio ou negócio, incluindo, mas não limitado a,

- imposto dedutível sobre a renda do trabalho autônomo,

- seguro saúde autônomo e

- contribuições para planos de aposentadoria qualificados.

QBI não inclui nenhum dos seguintes:

- Itens que não podem ser incluídos adequadamente na receita

- Itens de investimento, como ganhos ou perdas de capital ou dividendos

- Rendimentos de juros, exceto rendimentos de juros devidamente alocáveis a um comércio ou negócio (os rendimentos de juros atribuíveis a um investimento de capital de giro, reservas ou contas semelhantes não são adequadamente alocáveis a um comércio ou negócio)

- Renda W-2.

- Valores recebidos como compensação razoável de uma empresa S.

- Valores recebidos como pagamentos garantidos.

Existem algumas coisas importantes para entender aqui.

Primeiro, apenas os lucros contam. Você deve subtrair todas as deduções comerciais, incluindo salários, prêmios de seguro saúde e contribuições para contas de aposentadoria.

Em segundo lugar, os juros não contam. Portanto, a renda proveniente do dinheiro deixado no negócio e investido não conta.

Terceiro, os pagamentos garantidos não contam. Isso se aplica a MUITAS parcerias médicas, incluindo a minha. Essencialmente, todos os pagamentos aos parceiros da nossa parceria são pagamentos garantidos. Muitas vezes isso pode ser alterado alterando a estrutura da parceria e o seu acordo. No nosso caso, acontece que não pode.

O que são empresas de serviços específicos?

A publicação 535 do IRS também esclarece isso.

Comércio ou empresa de serviços específicos excluídos de seus negócios ou negócios qualificados

Os negócios ou negócios de serviços específicos geralmente são excluídos da definição de comércio qualificado ou rendimento empresarial se o rendimento tributável do contribuinte exceder o limite. Portanto, nenhum salário QBI, W-2 ou UBIA da propriedade qualificada do comércio ou negócio especificado é levado em consideração no cálculo de sua dedução QBI.

Exceção 1:Se o seu rendimento tributável antes da dedução do QBI não for superior a $ 157.500 ($ 315.000 se for casado, declarando em conjunto), o seu comércio ou negócio de serviços especificado é um comércio ou negócio qualificado e, portanto, pode gerar rendimentos elegíveis para a dedução do QBI.

Exceção 2:Se o seu rendimento tributável antes da dedução do QBI for superior a US$ 157.500, mas não US$ 207.500 (US$ 315.000 e US$ 415.000 se for casado e declarar em conjunto), uma porcentagem aplicável de seu comércio ou negócio de serviços especificado será tratada como um comércio ou negócio qualificado.

Em seguida, nomeia algumas empresas de serviços específicas:

- Saúde, incluindo médicos, enfermeiros, dentistas, veterinários, fisioterapeutas, psicólogos e outros profissionais de saúde similares. No entanto, exclui serviços não diretamente relacionados com a área de serviços médicos, como a operação de clubes de saúde ou spas; processamento de pagamentos; ou pesquisa, teste, fabricação e venda de produtos farmacêuticos ou dispositivos médicos;

- Direito, incluindo advogados, assistentes jurídicos, árbitros legais, mediadores e profissionais semelhantes.

- Contabilidade, incluindo contadores, agentes inscritos, preparadores de devoluções, auditores financeiros e profissionais similares;

- Ciência atuarial, incluindo atuários e profissionais similares;

- Artes cênicas, incluindo atores, diretores, cantores, músicos, artistas e profissionais similares.

- Consultoria,

- Atletismo, incluindo atletas, treinadores e gerentes de esportes como beisebol, basquete, futebol americano, hóquei, artes marciais, boxe, boliche, tênis, golfe, snowboard, atletismo, bilhar, corridas e outros desempenhos atléticos.

- Serviços financeiros… incluindo serviços prestados por consultores financeiros, banqueiros de investimento, planejadores patrimoniais, consultores de aposentadoria e outros profissionais similares. No entanto, exclui a aceitação de depósitos ou a concessão de empréstimos, mas inclui a organização de transações de empréstimo entre um credor e um devedor.

- Serviços de corretagem, incluindo serviços nos quais uma pessoa organiza transações entre um comprador e um vendedor com relação a valores mobiliários mediante o pagamento de uma comissão ou taxa, incluindo serviços prestados por corretores de bolsa e outros profissionais similares. No entanto, exclui serviços prestados por agentes e corretores imobiliários, ou agentes e corretores de seguros;

- Investimento e gestão de investimentos, em que é recebida uma taxa pela prestação de serviços de investimento, gestão de ativos ou gestão de investimentos, incluindo aconselhamento em relação à compra e venda de investimentos. No entanto, exclui o serviço de gestão direta de bens imóveis;

- Negociação, incluindo a negociação ou negócio de negociação de valores mobiliários, commodities ou interesses de parceria;

- Qualquer comércio ou negócio em que o ativo principal seja a reputação ou habilidade de um ou mais de seus funcionários, conforme demonstrado por:– Receber taxas, compensações ou outras receitas por endossar produtos ou serviços; – Licenciar ou receber taxas, compensações ou outros rendimentos pela utilização da imagem, semelhança, nome, assinatura, voz, marca ou quaisquer outros símbolos de um indivíduo associados à identidade do indivíduo; ou – Receber honorários, compensações ou outros rendimentos por aparecer num evento ou na rádio, televisão ou outro formato de comunicação social. Regra de minimis 1 - Se suas receitas brutas de um comércio ou negócio forem de US$ 25 milhões ou menos e menos de 10% das receitas brutas forem provenientes da prestação de serviços em uma área de serviço específica, então seu comércio ou negócio não é considerado comércio ou negócio de serviço específico e, portanto, pode gerar renda elegível para a dedução do QBI para o ano fiscal.

Obviamente, médicos, dentistas, advogados e basicamente o negócio principal de todo o meu público-alvo estão especificamente excluídos. A única exceção é se você tiver um rendimento tributável abaixo do limite. No entanto, tudo isto tem a ver com o seu rendimento pessoal tributável, e não com o negócio em si, o que é um pouco estranho. Portanto, se houver dois médicos em uma parceria que ganham US$ 200 mil cada e um deles for casado com um radiologista e o outro for casado com um cônjuge que fica em casa, aquele casado com o cônjuge que fica em casa recebe essa dedução e o outro não! Não parece justo, mas é assim que a lei está escrita. Como eu disse, o Congresso e o IRS odeiam médicos bem-sucedidos financeiramente.

A boa notícia é que muitos documentos têm um trabalho paralelo que se qualifica. The White Coat Investor, LLC certamente se qualifica para esta dedução. Você pode pensar que não, porque “o principal ativo é a reputação ou habilidade de um de seus funcionários”, mas se você olhar para a regra de minimis 1, poderá ver que, como menos de 10% da receita do WCI provém da aparição em eventos (a maior parte é de vendas de anúncios e produtos), ainda assim se qualifica.

Como você realmente reivindica a dedução

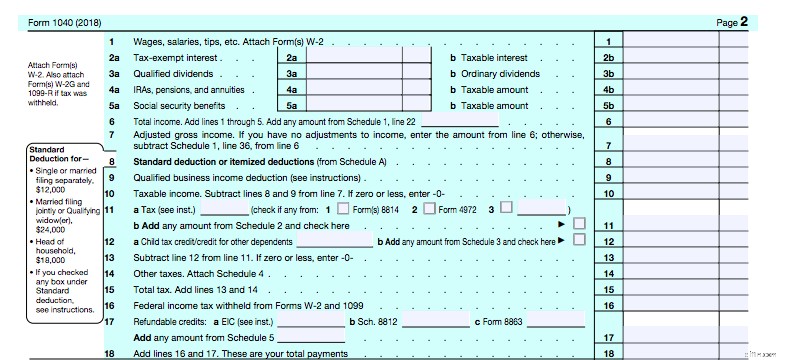

A dedução é uma dedução abaixo da linha (a linha agora é a linha 7-AGI) em seu 1040, calculada simultaneamente com a dedução detalhada versus a dedução padronizada. Como você pode ver, ele se conecta à linha 9 da segunda página do seu 1040.

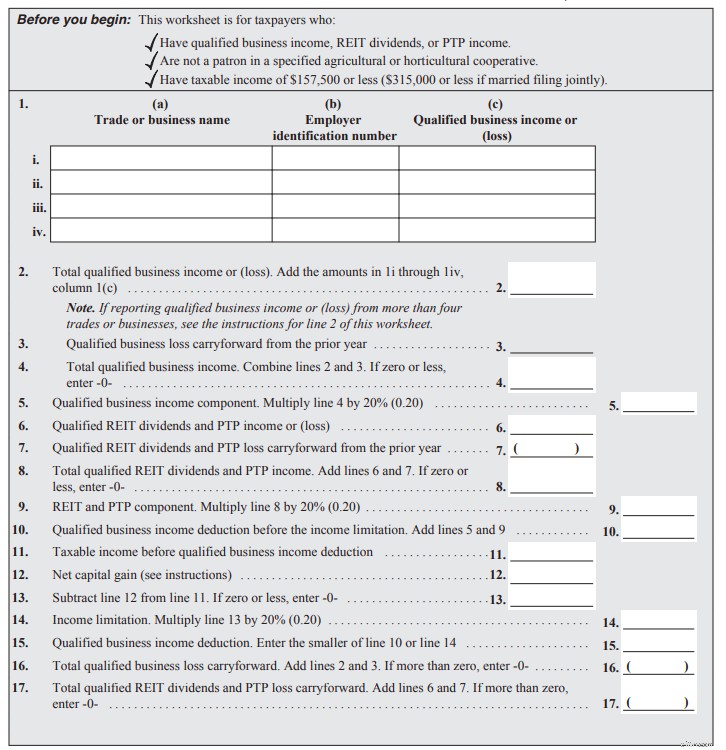

Então de onde vem a linha 9? Dê uma olhada nas instruções do 1040 para a linha 9. Tudo começa na página 34 das instruções. A planilha simplificada encontra-se na página 37 (instruções para ela na página 35). Isto é para aqueles cuja renda está abaixo dos limites de eliminação progressiva. Parece assim:

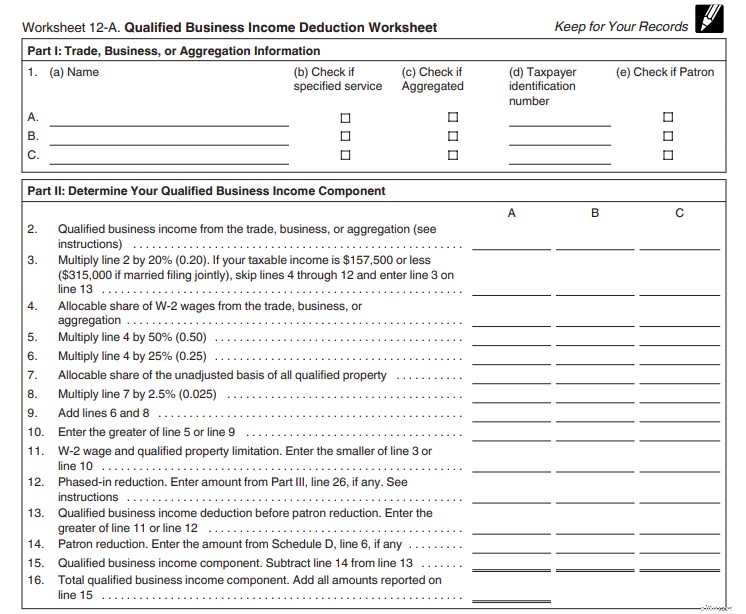

QBI vai para 2 e é multiplicado por 20% na linha 5. Seus dividendos REIT vão para 6 e são multiplicados por 20% na linha 9. Some-os em 10. Certifique-se de que a dedução seja superior a 20% de seu lucro tributável menos ganhos de capital e dividendos nas linhas 11-14, e sua dedução está na linha 15. Leve isso para a Linha 9 do 1040. Não é grande coisa. Claro que não consigo usar aquela planilha super fácil para calcular a minha. Tenho que usar este na Publicação 535, na página 55. Só para manter as coisas interessantes, este formulário de duas páginas também tem quatro cronogramas que o acompanham e que você também pode ter que preencher.

- Anexo A- Para aqueles com negócios de serviços específicos na faixa de eliminação progressiva

- Anexo B- Para aqueles com vários negócios que precisam agregá-los para maximizar a dedução

- Anexo C- Para quem tem uma empresa que perdeu dinheiro

- Anexo D- Para quem trabalha em empresas agrícolas

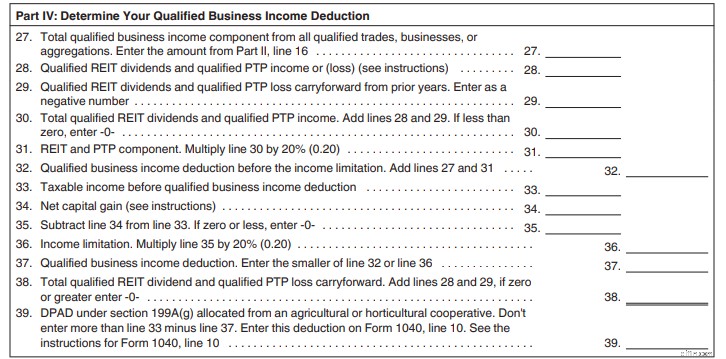

Aqui está a parte I e II.

Liste as empresas na parte 1. Seu QBI vai para a linha 2. Você o multiplica por 20% na linha 3. A linha 4-11 é onde você aplica a regra de 50% dos salários (ou 25% dos salários mais 2,5% da base). O Cronograma A se conecta à linha 12. A linha 14 é onde o Cronograma D se conecta. A linha 16 é o total do componente QBI. Agora vamos dar uma olhada na parte III.

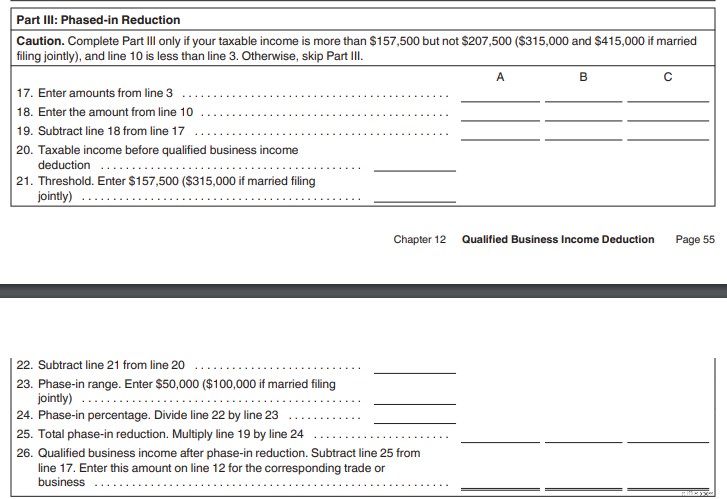

Você só precisa preencher esta seção se sua renda tributável estiver na faixa de eliminação progressiva ($ 157.500-205.000 solteiros, $ 315.000-$ 415.000 casados em 2018). É onde a eliminação progressiva é calculada. Em seguida, passaremos para a seção quatro, onde você adiciona qualquer receita de REIT ou parceria de comércio público.

A linha 27 é o seu componente QBI. As linhas 28-31 são sua receita REIT e PTP. Some 32. Certifique-se de que seja mais de 20% do lucro tributável menos LTCGs/dividendos nas linhas 33-36. A dedução está na linha 37 que vai para a linha 9 do 1040. Não é a pior planilha que já vi. Muito mais fácil do que pagar seus próprios impostos diretos sobre a propriedade imobiliária. E se seus K-1s estiverem corretos, o Turbotax lida com isso com facilidade.

Ok, já falamos mais de 2.000 palavras nesta postagem e ainda não cheguei ao ponto da postagem – o que aqueles que se qualificam para a dedução devem fazer com suas contas de aposentadoria. O facto de as contribuições do empregador para contas de reforma serem especificamente excluídas do QBI (são uma despesa, não um rendimento) significa que as contribuições para contas de reforma com imposto diferido são agora muito menos valiosas do que costumavam ser, a menos que reduzam o seu rendimento tributável para um local onde agora você se qualifica para esta dedução. Leia essa frase novamente. Esse é o objetivo desta postagem:

Agora, vamos falar sobre todas as maneiras pelas quais esse fato pode afetar você.

Uso de contribuições com imposto diferido para obter a dedução

A primeira maneira de usar as contribuições para contas de aposentadoria é reduzir seu rendimento tributável. Por exemplo, se dois médicos independentes casados têm um rendimento tributável de 430 mil dólares, mas têm a opção de contribuir com 130 mil dólares para contas de reforma com impostos diferidos, como 401(k)s individuais e planos de benefícios/saldo de caixa definidos, devem fazê-lo. Ao fazer isso, eles reduzem sua renda tributável de US$ 430 mil, onde não se qualificam para nenhuma dedução 199A, para US$ 300 mil, onde se qualificarão para uma dedução. Obviamente, o montante das contribuições patronais para essas contas de reforma é subtraído do QBI antes da dedução ser feita, mas qualquer dedução é melhor que nenhuma dedução.

Usando as contribuições Roth 401(k) para aumentar a dedução do QBI

Uma sociedade unipessoal ou parceria (ou um registro de LLC como qualquer uma dessas) pode aumentar sua dedução QBI tornando sua “contribuição de funcionário” para o negócio 401 (k) uma contribuição Roth em vez de uma contribuição com imposto diferido. Isso ocorre porque essa dedução é feita no Formulário 1040, Anexo 1, Linha 28, onde as contribuições do empregado e do empregador são agrupadas. Como esta linha é subtraída do QBI, ter um número menor nessa linha resulta em mais QBI e uma dedução maior.

Observe que isso não importa para uma S Corporation (ou uma LLC registrada como S Corporation), uma vez que as contribuições dos funcionários para contas de aposentadoria aparecem no W-2 e as contribuições do empregador aparecem no 1120S (retorno corporativo). Lembre-se também de que, embora as contribuições dos funcionários possam ser Roth (isentas de impostos), com impostos diferidos ou após impostos (não o mesmo que Roth porque os rendimentos são totalmente tributáveis no momento da retirada), as contribuições do empregador são sempre com impostos diferidos.

O Mega Backdoor Roth IRA

Portanto, na realidade, se a sua empresa se qualifica para uma dedução do QBI, as contribuições com impostos diferidos para contas de aposentadoria (exceto as contribuições dos funcionários com impostos diferidos para o S Corps) não são tão valiosas como costumavam ser, porque reduzem a sua dedução do QBI. Eles são essencialmente 80% tão bons quanto costumavam ser. Eles ainda são bons, mas não tão bons. Como eles não são tão bons, é possível que você não os deva fabricar.

Para a maioria dos profissionais de alta renda em seus anos de pico de rendimentos, as contribuições para a aposentadoria com impostos diferidos são óbvias. É MUITO mais provável que consigam retirar as suas poupanças para a reforma com uma taxa marginal de imposto mais baixa do que pouparam ao colocar o dinheiro. São necessárias circunstâncias invulgares (como ser um superpoupador, ter pensões e ter muitos rendimentos de aluguer) para que isso não aconteça. Você só precisa ter uma tonelada de renda adicional na aposentadoria ou um IRA absolutamente monstruoso para que isso funcione mal para você. E mesmo que tudo dê errado, você ainda ganha porque tem muito dinheiro na aposentadoria. É o velho argumento da “utilidade económica”. Se você acabar com muito pouca renda na aposentadoria, contribuir para contas com impostos diferidos foi a decisão certa. Se você acabar com uma grande renda na aposentadoria, os impostos adicionais que acabará pagando ao longo da vida não afetarão o modo como você viveu.

Vejamos meu caso para ilustrar por que você pode não querer mais fazer contribuições para a aposentadoria com imposto diferido. Katie e eu estamos na faixa de 37% de impostos federais e costumávamos estar na faixa de 39,6%. Em 2017, quando contribuímos para o WCI individual 401(k), poupámos 39,6% da contribuição em impostos. No entanto, essas mesmas contribuições em 2018 valerão apenas uma dedução de 37% * 80% =29,6%. Embora não seja grande coisa se contribuirmos com 37% e retirarmos o dinheiro a 37%, seria realmente uma pena contribuir com 29,6% e depois retirar o dinheiro a 37%, ou 40%, ou 45% se a taxa marginal máxima de imposto subir. Na verdade, seria uma pena colocar dinheiro em 29,6% e retirá-lo em 32%. Em 2019, a faixa de 32% começa com um lucro tributável de US$ 321.450. Embora não teríamos nem perto dessa renda tributável de aposentadoria se nos aposentássemos hoje, não planejamos nos aposentar hoje. Se continuarmos com esta coisa do WCI por mais uma década e ela continuar a ter muito sucesso e continuarmos a poupar muito dinheiro todos os anos, é perfeitamente possível que tenhamos esse mesmo rendimento tributável na reforma. Obviamente, existem muitas variáveis na equação:

- quanto continuamos a ganhar,

- o desempenho dos nossos investimentos,

- quantas conversões de Roth faremos daqui para frente,

- por quanto tempo trabalhamos,

- quanto gastamos,

- como as taxas de impostos mudam e

- como esse dinheiro é investido na aposentadoria.

Portanto, se decidirmos que já não é uma boa ideia fazer contribuições com impostos diferidos (e não tenho a certeza se é ou não para nós), o que devemos fazer? Pode-se simplesmente parar de usar a conta de aposentadoria e investir em contas tributáveis. Mas há uma opção melhor – o Mega Backdoor Roth IRA. Para aqueles que não estão familiarizados com o Mega Backdoor Roth IRA, existem diversas variações, mas a ideia básica por trás dele é que, em vez de fazer contribuições do empregador com impostos diferidos, você faz contribuições dos funcionários após os impostos (mas não Roth) para o 401 (k). Em seguida, você os converte em Roth 401 (k) ou Roth IRA. Como você não recebeu nenhuma dedução, não há custo fiscal para a conversão.

Para que isso aconteça, o 401(k) deve permitir duas coisas:

- Contribuições após impostos

- Conversões ou rollovers em serviço

A maioria dos planos, incluindo a maioria dos 401(k)s individuais prontos para uso de lugares como Vanguard, Fidelity ou eTrade, não permite que ambos ocorram. Então, se quiser fazer isso, você precisa de um 401(k) personalizado. O 401(k) individual mais barato que permite uma opção Mega Backdoor Roth que eu conheço pode ser encontrado em My Solo 401k. No entanto, duas pessoas muito inteligentes apontaram que você não recebe tanto apoio quanto receberia se pagasse milhares a um administrador terceirizado e a um consultor separados. Gosto do fato de que eles realmente sabem o que é um Mega Backdoor Roth IRA e apenas o incorporam rotineiramente. Também gosto do fato de que eles cobram apenas US$ 795 no primeiro ano e US$ 125 a cada ano. ear depois disso (e eles até farão o seu 5500EZ por isso). Não tenho nenhuma relação financeira com eles, mas estou pensando em usá-los se seguirmos esse caminho.

De qualquer forma, o objetivo de tudo isso é que, se você tiver essa opção, basta pagar US $ 37 mil como contribuição de funcionário após os impostos, em vez de uma contribuição com imposto diferido e, em seguida, convertê-la em um Roth IRA. Como essa contribuição é uma contribuição do empregado e não do empregador, não é uma despesa do empregador e, portanto, não reduz o QBI, aumentando a dedução do QBI.

Considere abandonar seu plano de benefícios definidos

Por razões semelhantes, pode já não fazer sentido utilizar um Plano de Benefício Definido/Saldo de Caixa (DBP). Essas contribuições reduzem seu QBI, assim como as contribuições do empregador com imposto diferido para um 401 (k). Além disso, os DBPs são geralmente menos atraentes do que um 401(k), dados os seus custos mais elevados e outras dificuldades associadas. Katie e eu consideramos iniciar um DBP pessoal este ano para a WCI, LLC, mas isso certamente nos deu uma pausa pelos motivos discutidos acima.

A Lei de Equilíbrio para o Corpo S

Tudo isso é ainda mais um ato de equilíbrio para uma S Corp. A S Corp precisa de salário suficiente pago para que a dedução não seja limitada pela regra dos 50% dos salários. Mas cada dólar de salário está sujeito a impostos sobre a folha de pagamento. Você também precisa de uma certa quantia de renda para atingir o máximo de 401 (k), e essa quantia é muito maior para fazer contribuições do empregador em vez de contribuições dos empregados. Quero dizer, você pode maximizar uma contribuição 401(k) de US$ 56 mil que é de US$ 19 mil com impostos diferidos e US$ 37 mil após impostos sobre um salário de, bem, US$ 56 mil.

Eu disse a Katie que se seguirmos esse caminho do Mega Backdoor Roth, deveríamos cortar seu salário para US$ 56 mil. Teríamos que aumentar o meu para evitar a regra dos 50% dos salários, mas isso nos pouparia $132.900 – $56.000 * 12,4% =$9.536 em impostos da Segurança Social (metade dos quais seriam dedutíveis, claro). Naturalmente, você também deve certificar-se de que está pagando um salário que possa justificar ao IRS como razoável. Defina muito baixo e eles vão te pegar. Muitas peças móveis aqui. Quando fizemos as contas no ano passado, determinamos que fazia sentido nosso salário ser 28,6% do total do nosso salário mais QBI. Isso permitiu-nos maximizar os nossos 401(k)s (na verdade, muito mais do que precisávamos para isso), minimizou os nossos impostos sobre o Medicare e maximizou a nossa dedução 199A. Tenha em mente que esse número pode ser muito diferente para você, especialmente se você tiver outros funcionários ou tiver menos renda que nós.

Qual é o problema com os REITs?

A renda REIT também é elegível para esta dedução. Um dos meus investimentos em fundos imobiliários privados mudou sua estrutura para REIT em 2018 exatamente por esse motivo. Mesmo a receita REIT de um fundo mútuo REIT é elegível para esta dedução. Provavelmente não é suficiente para justificar a transferência dos REITS classicamente muito ineficientes em termos fiscais de uma conta protegida por impostos para uma conta tributável, mas se os mantivesse lá de qualquer maneira, isto aumentará um pouco as suas declarações após impostos.

Nem todo mundo precisa mudar seu plano de aposentadoria

Tenho certeza de que esta postagem deixou muitas pessoas ansiosas sobre seus planos de aposentadoria. Aqui está uma lista de pessoas que não deveriam se sentir ansiosas e deveriam apenas continuar fazendo as contribuições com impostos diferidos que vêm fazendo:

- Aqueles que não se qualificarão para a dedução do QBI de qualquer maneira

- Aqueles que não possuem uma empresa

- Aqueles que apenas especificaram a renda do negócio de serviços e têm renda tributável muito acima da faixa de eliminação progressiva

- Aqueles cuja renda K-1 está principalmente na caixa 4 (pagamentos garantidos)

- Aqueles que só se qualificarão para uma dedução QBI ao maximizar suas contribuições com impostos diferidos

- Aqueles que obtêm algum outro benefício fiscal ao reduzir sua renda tributável, como crédito fiscal para crianças ou créditos fiscais para faculdades

Todos os outros precisarão calcular os números, provavelmente com a ajuda de um contador. Ainda confuso? Experimente a postagem de Jeff Levine sobre este tópico em Kitces.com. Ele fez muitos gráficos legais que podem ajudar a explicar os conceitos melhor do que minhas palavras.

Precisa de um profissional tributário para o seu negócio? Entre em contato com um de nossos profissionais tributários recomendados e estabeleça uma estratégia para reduzir sua fatura tributária!

O que você acha? Você receberá a dedução de 199A? Como resultado, você planeja fazer alguma alteração em suas contas de aposentadoria? O que você planeja fazer?

-

Compreendendo a Abertura do Mercado

O mercado de ações é único em comparação com a maioria das outras classes de ativos, na medida em que está aberto apenas cinco dias por semana, 6,5 horas por dia. Durante esses grandes blocos de tempo

-

Como assinar um cheque para outra pessoa

Endossar adequadamente um cheque no verso significará os fundos. Endossar um cheque para outra pessoa é necessário se você não puder descontar um cheque por conta própria. É um processo simples que e

Artigos em Destaque

- Integração de pesquisa Algolia para desenvolvimento Xero

- eSchool - Informações e recursos de negócios on-line | Synder

- Como se tornar um escritor freelance e ganhar dinheiro para escrever

- Priorize grandes economias:aconselhamento financeiro do mercado da NPR

- Redução do imposto sobre a folha de pagamento para pequenas empresas e autônomos:o que saber

- A origem inesperada de um acrônimo útil:uma história de corte de cabelo

- Como construir uma mentalidade de abundância

- Bolsas de luxo:aluguel de bolsas de grife para ocasiões especiais

-

Dicas para economizar dinheiro - 25 maneiras práticas de economizar dinheiro

Dicas para economizar dinheiro - 25 maneiras práticas de economizar dinheiro Esta é uma lista de coisas comuns que minha esposa e eu fazemos para economizar dinheiro regularmente. Felizmente, somos ambos frugais por natureza e realmente fazemos a maioria dessas coisas sem prec...

-

Como posso verificar o status do meu pedido de desemprego no Tennessee?

Como posso verificar o status do meu pedido de desemprego no Tennessee? Um close-up de uma mesa com um laptop, telefone e papelada nele. p Se você tiver que pedir desemprego, é compreensível por que você deseja saber o mais rápido possível se você se qualifica. No Tenness...