Backdoor Roth IRA:17 erros comuns e como evitá-los

Posso não ser o maior especialista do mundo em Backdoor Roth IRAs, mas ficaria muito surpreso se não estivesse no Top 10. Tenho ajudado pessoas com Backdoor Roth IRAs quase desde o início (ou seja, 2010). Acho que neste momento já vi todos os erros, certamente 99% deles. A maioria deles é demonstrada em algum lugar na seção de comentários de 1.300 postagens em meu tutorial Backdoor Roth IRA. Fico continuamente surpreso com o quão complicadas as pessoas podem fazer algo que pode ser tão simples. Quero dizer, a única maneira possível de simplificar isso seria se o Congresso apenas permitisse que pessoas com altos rendimentos contribuíssem diretamente para um Roth IRA. Hoje, examinaremos as maneiras mais comuns de estragar o Backdoor Roth IRA. Mas primeiro, uma breve instrução sobre como fazer isso “certo” em 2021.

Como fazer um Backdoor Roth IRA

- Etapa 1:Contribua com US$ 6.000 (US$ 7.000 se tiver mais de 50 anos) [2021 — visite nossa página de números anuais para obter os números mais atualizados] para uma conta IRA tradicional durante o ano civil, investindo o dinheiro em um fundo do mercado monetário

- Etapa 2:converta para um Roth IRA no dia seguinte, investindo o dinheiro no fundo de investimento selecionado

- Etapa 3 Siga as instruções escritas do IRS para preencher o Formulário 8606 corretamente ou verifique se o seu preparador de impostos o fez

Um backdoor Roth IRA é realmente simples assim. O que torna o resto deste post bastante incrível, na verdade. Mas a triste experiência me convenceu de que este post deve ser escrito. Talvez o maior erro seja não fazer seu Roth IRA pela porta dos fundos, quando sua renda era tão alta que você precisava fazê-lo. Isso costumava ser mais fácil de consertar antes de 2018. Agora você não pode mais fazer recaracterizações (não há mais corridas de cavalos de conversão de Roth), então é ainda mais importante que você faça isso pela porta dos fundos se houver alguma dúvida se sua renda será muito alta para uma contribuição direta de Roth IRA. Se você cometeu um desses erros do Backdoor Roth IRA, certifique-se de corrigi-los o mais rápido possível!

Mais informações aqui:

Como fazer um Backdoor Roth no Vanguard

Como fazer um Backdoor Roth na Fidelity

17 erros mais comuns de backdoor Roth IRA

Nº 1 em contribuições para seu Backdoor Roth IRA

Para ser justo, isso não é tecnicamente um erro. Quero dizer, você pode fazer o backdoor Roth IRA dessa maneira se realmente quiser complicar sua vida financeira. Acho que esse erro ocorre com pessoas que tentam automatizar sua vida financeira à la The Automatic Millionaire. Eles dividem sua contribuição de US$ 6.000 em 26 períodos quinzenais e cada vez que são pagos, colocam um pouco de dinheiro no IRA. Se casados, eles também fazem isso pelo cônjuge. Talvez isso facilite o orçamento deles, não sei. Talvez eles tenham aprendido sobre os benefícios do investimento periódico/média do custo em dólar e queiram tentar fazer isso. Algumas dessas pessoas até realizam a etapa de conversão cada vez que fazem uma contribuição. Mas até o final do ano, eles fizeram mais de 100 transações quando poderiam ter feito quatro (metade desses números se você for solteiro).

Não sei sobre você, mas tenho coisas melhores para fazer com meu tempo do que fazer 100 transações extras que não precisava fazer. Mesmo que você coloque as contribuições no piloto automático e só faça a conversão no final do ano, ainda estará complicando demais as coisas (sem falar na criação de algum peso fiscal). Economize algum tempo e não faça isso. Se você ganhar dinheiro suficiente para contribuir para um Roth IRA pela porta dos fundos, você ganhará o suficiente para fazer a contribuição de uma só vez. Faça o seu Roth IRA em janeiro, o do seu cônjuge em fevereiro e, em seguida, passe para o 401 (k) ou 529s ou qualquer outra coisa nos meses posteriores.

Nº 2:Não fazer sua contribuição secreta para Roth IRA durante o ano civil

Aqui está outro que é super comum, tão comum que tem um post inteiro sobre como consertar. Tecnicamente, não é um erro porque você tem permissão para contribuir para um Roth IRA backdoor até o dia do imposto, em abril do próximo ano. Mas não faça isso se puder evitá-lo. O problema é que as pessoas aprendem sobre o Backdoor Roth IRA e percebem que o ano novo já passou e querem fazer uma contribuição para o ano anterior. Ou eles procrastinam. Ou dão o primeiro passo e depois esquecem de terminar. Então, na primeira vez que fizerem o Backdoor Roth, terão que fazer uma versão mais complicada. É muito mais fácil fazer o 8606 quando ele parece igual todos os anos!

#3 Não fazer a conversão durante o ano civil

Aqui está um terceiro que não é tecnicamente um erro. Quer dizer, não é ilegal nem nada porque não há prazo para conversão. Você pode realizar a etapa de conversão agora, no final do ano, no próximo ano ou daqui a 30 anos, sem quebrar nenhuma regra. Mas isso torna o seu 8606 mais complicado. E quanto mais você esperar pela etapa de conversão, menos crescimento isento de impostos verá.

#4 Não conhecer a regra proporcional

Agora estamos começando a entender onde você está realmente quebrando as regras. A linha 6 do Formulário 8606 do IRS (o formulário no qual o Backdoor Roth IRA é relatado) exige que você liste o total que você tem em IRAs tradicionais, IRAs de rollover, IRAs SIMPLES e SEP-IRAs (mas não Roth IRAs, 401 (k) s, ou qualquer outro tipo de conta de aposentadoria) em 31 de dezembro daquele ano fiscal.

Você quer que esse número seja zero. Faça zero.

#5 Escolhendo a maneira errada de lidar com um IRA com imposto diferido

Então, como você faz com que seja zero? Você tem duas escolhas. Se a conta for pequena, o melhor é apenas convertê-la e pagar os impostos. Isso não apenas exige poucos problemas, mas também torna seu Roth IRA maior. Se o IRA com imposto diferido for grande, você provavelmente não vai querer pagar o imposto sobre isso. Portanto, você deve transferi-lo para o 401 (k) ou 403 (b) do seu empregador ou para o seu próprio 401 (k) individual. Não tem um 401 (k)? Faça algumas pesquisas on-line, obtenha um Número de Identificação do Empregador (gratuito e leva 2 minutos on-line), abra um Individual 401 (k), insira o IRA com imposto diferido e continue com seu Backdoor Roth IRA.

Não há renda mínima de trabalho autônomo exigida para abrir um Individual 401 (k). Eu não acho que você realmente precise ter alguma renda, mas eu tentaria conseguir pelo menos US$ 10 de lucro para o seu “negócio”. Tecnicamente você não precisa realizar esta etapa antes de fazer a contribuição e conversão, você tem até o final do ano desde que não coloque sua contribuição neste mesmo IRA. Mas não adie. O prazo final é 31 de dezembro e as coisas ficam muito agitadas nas empresas de investimento na última semana do ano.

#6 Abra seu 401(k) individual no lugar errado

Eu costumava ter um 401(k) individual na Vanguard. Tinha dois problemas naquela época. Eles não permitiram rolagens de IRA e usaram ações da classe de investidores um pouco mais caras. Desde então, eles mudaram ambos. Eles agora aceitam rolagens de IRA e usam as Ações de Classe Admiral mais baratas. Onde quer que você abra um i401(k), certifique-se de que ele tenha os recursos necessários, especialmente se você precisar incluir um SEP-IRA tradicional ou SEP para facilitar o processo Backdoor Roth IRA.

#7 Não preencher um formulário fiscal 8606

Durante o processo de Roth IRA, algumas pessoas, incluindo aquelas que preparam seus próprios impostos e aquelas que recebem ajuda, simplesmente não incluem o Formulário 8606 em seus impostos. Isso não é apenas ilegal, mas provavelmente fará com que você pague impostos demais. A boa notícia? Você pode voltar e arquivar 1040Xs dos últimos 3 anos. Inclua o 8606 desta vez e corrija-o.

#8 Usando um SEP-IRA ou SIMPLE IRA em vez de um 401(k)

Existem muitos recursos por aí que falam sobre os méritos de usar um SEP-IRA ou SIMPLE IRA para seu show paralelo ou até mesmo para sua prática. Esse conselho provavelmente era bom antes de 2010. Também é bom para quem não ganha muito. Mas não é bom para você, por causa da regra proporcional.

Um 401 (k) individual exige um pouco mais de papelada, mas não é ruim. Tem que ser aberto antes do final do ano civil, ao contrário de um SEP-IRA, mas será pedir muito? Quer dizer, você nem precisa fazer as contribuições antes do final do ano civil, basta abri-lo. Tem limites de contribuição mais altos do que o SIMPLE IRA e você pode maximizá-lo com menos renda do que um SEP-IRA. O que há para não gostar? Nada.

#9 Temendo a Doutrina dos Passos

Muitas pessoas e seus conselheiros estão preocupados com a Doutrina dos Passos. Esta é uma doutrina do IRS que diz que se a soma de todas as partes for ilegal, a transação é ilegal, mesmo que todas as etapas individuais sejam legais. As pessoas temem que o IRS possa aplicar esta doutrina ao Backdoor Roth IRA, embora nunca o tenham feito a nenhuma pessoa nos últimos oito anos, dezenas ou centenas de milhares fizeram um Backdoor Roth IRA todos os anos, não se informam as datas das contribuições ou conversões ao IRS, e as publicações financeiras mais proeminentes do país escreveram sobre isso. “Muito arriscado”, disseram os conselheiros equivocados. Eles recomendaram que você esperasse meses ou até anos entre as etapas de contribuição e conversão para que pudesse argumentar ao IRS que realmente não contribuiu para um IRA tradicional não dedutível apenas para convertê-lo em um Roth. E então, de alguma forma, fiz a mesma coisa no ano seguinte. Dá um tempo. Praticamente desafiei o IRS a me auditar neste ponto. Sem dados. De qualquer forma, em 2018 o Congresso esclareceu que eu estava certo, portanto considere esta a minha volta da vitória.

Para ser claro, você NÃO precisa esperar nenhum período de tempo entre a contribuição e a conversão. No dia seguinte está bom.

#10 Confundindo um Backdoor Roth IRA e uma conversão Roth

Eu sei, eu sei. Ambos têm a palavra Roth neles. Eles devem ser a mesma coisa. O Backdoor Roth IRA inclui até uma etapa de conversão, então suponho que não deveria ser surpresa que as pessoas fiquem confusas. Mas há uma diferença fundamental. Quando você faz a conversão no processo Backdoor Roth IRA, não há custo tributário. Com uma conversão de Roth, quase sempre há algum tipo de custo tributário. Um Backdoor Roth IRA é um acéfalo. Decidir se deve fazer uma conversão de Roth exige pesar uma série de fatores concorrentes e, muitas vezes, fazer suposições sobre um futuro desconhecido. Não confunda os dois.

#11 Confundindo um Backdoor Roth IRA e uma contribuição Roth 401(k)

Já que estamos falando de coisas confusas, aqui está outra. Um Backdoor Roth IRA não é o mesmo que uma contribuição Roth 401 (k). Com uma contribuição Roth 401 (k), você está tentando decidir o que é melhor – imposto diferido ou isento de impostos. Essa pode ser uma decisão difícil. Com um Backdoor Roth IRA você escolhe entre tributável e isento de impostos. Isso não é complicado. Isso é óbvio. Apenas faça.

#12 Esquecendo o I em IRA =Individual

Acordo de Aposentadoria INDIVIDUAL. Isso significa um para você e outro para seu cônjuge. US$ 6.000 cada (US$ 7.000 se maiores de 50 anos) [2021] . Isso significa que cada um de vocês preenche seu próprio 8.606 a cada ano. Isso significa que se um de vocês não puder fazer um Backdoor Roth IRA devido ao fato de seu empregador usar um IRA SIMPLES ou se você tiver algum SEP-IRA enorme do qual não consegue se livrar (pesquisas on-line são muito difíceis), seu cônjuge ainda pode fazer um. Seu cônjuge nem precisa ter renda, desde que você tenha renda suficiente para “cobri-lo”.

#13 Não entender o que é base

A linha 2 do Formulário 8606 pergunta qual é a sua base.

Base é o dinheiro que já foi tributado, então se você converter não tem custo tributário. As instruções para essa linha dizem:

Geralmente, se este for o primeiro ano em que você deverá preencher o Formulário 8606, insira -0-. Caso contrário, use o Gráfico de Base Total para encontrar o valor a ser inserido na linha 2. No entanto, pode ser necessário inserir um valor superior a -0- (mesmo que este seja o primeiro ano em que você deve preencher o Formulário 8606) ou aumentar ou diminuir o valor do gráfico se sua base mudou devido a qualquer um dos seguintes:

- Você teve um retorno do excesso de contribuições tradicionais do IRA (consulte Retorno do excesso de contribuições tradicionais do IRA, anteriormente).

- Você recebeu parte ou todo um IRA tradicional (veja o penúltimo item com marcador na Linha 7, mais adiante).

- Você transferiu qualquer parte não tributável de seu plano de aposentadoria qualificado para um IRA tradicional ou SEP que não foi relatado anteriormente no Formulário 8606, linha 2. Inclua a parte não tributável na linha 2.

Esta linha confunde as pessoas mais do que qualquer outra no Formulário 8606. Aqui vai uma dica. Insira $ 0. Provavelmente isso está certo na maioria das vezes e certamente certo se você estiver fazendo seu Backdoor Roth IRA da maneira que recomendo (ou seja, etapas de contribuição e conversão durante o ano civil).

#14 Ignorando Formulário 8606 Linhas 4-13

Está vendo aquela caixinha ali na linha 3? Aquele que diz pular a maior parte do formulário (e que não estava no 8606)? Isso se aplica apenas a pessoas que não fizeram uma conversão de Roth durante o ano civil. Se você fez seu Backdoor Roth IRA da maneira que eu disse (contribuição e conversão durante o ano civil), você não poderá pular essas linhas. Isso porque você fez uma conversão de Roth IRA durante aquele ano fiscal. Essas linhas não são tão ruins. Basta seguir as instruções.

#15 Um dividido por um é um, não zero

Hora da matemática. Veja a linha 10 do Formulário 8606? Isso faz você fazer matemática. Ver?

Normalmente, a linha 9 custará US$ 6.000. O mesmo acontece com a linha 5, pelo menos se você estiver fazendo seu Backdoor Roth IRA da maneira que eu digo (contribuição e conversão durante o ano civil). Coloque 0 na linha 10.

#16 Preocupação com centavos e o backdoor Roth IRA

Aqui está outra coisa que confunde tantas pessoas que escrevi um post inteiro sobre isso. Essas pessoas dão sua contribuição e, um pouco depois, fazem a etapa de conversão. Mesmo que eles mantivessem as coisas realmente simples, fazendo a conversão logo após a contribuição e deixando o dinheiro em um fundo do mercado monetário enquanto estava no IRA tradicional, provavelmente haverá um pouco mais de US$ 6.000 [2021] no IRA tradicional quando chega a hora de fazer a conversão.

Então uma de duas coisas acontece.

- Ou você converte um pouco mais de US$ 6.000 e tem que pagar impostos sobre o valor acima de US$ 6.000 ou deixa o valor acima de US$ 6.000 para trás no IRA tradicional. Se o valor for inferior a 50 centavos, não se preocupe. Ninguém se importa. Quanto aos seus impostos, o IRS aceita perfeitamente que você arredondando tudo para o dólar mais próximo.

- Se o valor for superior a 50 centavos, tente incluí-lo na conversão inicial ou faça uma segunda conversão se o custodiante do IRA permitir. Se não, não é grande coisa, basta preencher o 8606 certo (haverá alguns dólares na linha 6) e convertê-lo no próximo ano com seu próximo Backdoor Roth IRA (e faça certo desta vez para que o valor deixado para trás seja <$ 0,50). Honestamente, mesmo que seja um dólar ou dois, se você arredondar apenas para três casas, como a linha 10 diz, ainda assim arredondará para 1.000.

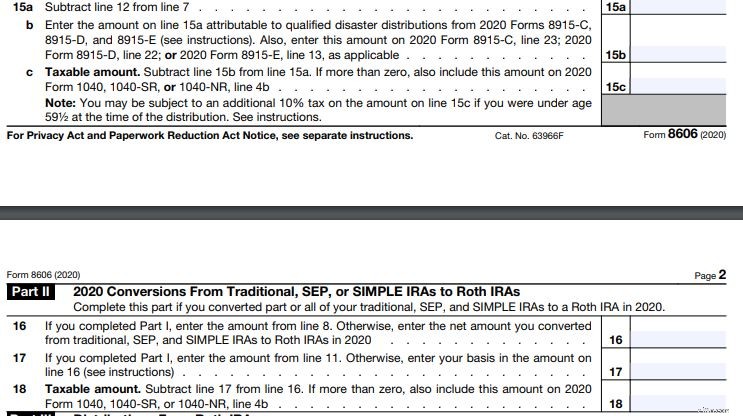

#17 Não verificar seu trabalho no formulário 8606

Quer você mesmo prepare seus impostos ou pague alguém para fazê-lo, você precisa verificar o Formulário 8606 antes de enviá-lo. Na verdade, é mais complicado preencher 8606 usando o Turbotax do que fazê-lo manualmente (então, se estiver usando o Turbotax, veja o excelente tutorial de Harry Sit). De qualquer forma, você precisa verificar seu trabalho. Então, o que você verifica? Você verifica as linhas 15c e 18. Essas linhas devem conter $0 (e não $6.000). Se você não estiver fazendo seu Backdoor Roth IRA da maneira que recomendo (contribuição seguida rapidamente pela conversão dentro do ano civil), pode haver algo mais em uma dessas linhas, mas deve estar muito mais próximo de US$ 0 do que de US$ 6.000.

Se você tiver US$ 6.000 [2021] em qualquer uma dessas linhas, você pagará impostos duas vezes sobre o mesmo dinheiro e estará jogando fora alguns milhares de dólares. Certifique-se de verificar o de seu cônjuge também.

Essa postagem acabou sendo mais longa do que eu esperava, mas espero que seja útil para aqueles que ainda estão se familiarizando com o processo Backdoor Roth IRA. Não se preocupe, se você fizer certo, tudo o que terá que fazer no próximo ano é copiar o formulário do ano anterior. Se você cometeu um desses erros, veja como corrigi-lo.

Precisa implementar seu próprio plano financeiro? Confira o curso Demita Seu Consultor Financeiro! É um guia passo a passo para criar seu próprio caminho para a liberdade financeira. Melhor ainda, temos cursos separados para atendentes, residentes e estudantes de medicina. Experimente sem riscos hoje!

O que você acha? De que outras maneiras as pessoas bagunçam seu Backdoor Roth IRA?

[Esta postagem atualizada foi publicada originalmente em 2018.]

-

Veja aqui o que fazer se você for auditado

p Muitas vezes exageramos a frase, Meu pior pesadelo, mas quando se trata de ser auditado, é verdade. As auditorias são o pior pesadelo de muitas pessoas - mas não precisam significar automaticamente

-

Fundos de índice:um caminho simples para o sucesso nos investimentos de longo prazo

Como muitos outros investidores, J.D. e eu somos fãs de seguir o caminho lento e seguro para a riqueza. Investimos grande parte do nosso dinheiro em fundos de índice. Um fundo de índice é um fundo mút

Artigos em Destaque

- Custo dos produtos vendidos (CPV):o que é e como calcular

- Equipamento de viagem essencial:7 itens essenciais e econômicos

- O que é pré-pagamento?

- 72% dos americanos viram sua pontuação de crédito cair depois de perder um ‘compre agora,

- Qual é o grau de alavancagem total?

- Protegendo sua casa durante a incerteza econômica:conselhos de especialistas

- Modelo gratuito de avaliação do setor de varejo | Instituto de Finanças Corporativas

- Matemática do dinheiro:jogos e atividades para crianças

-

O que é o valor de venda forçada?

O que é o valor de venda forçada? Um valor de venda forçada é a estimativa da quantia que uma empresa receberia se vendesse seus ativos uma peça de cada vez durante um evento imprevisto ou incontrolável. O avaliador assume que a empre...

-

O que é Peso Mexicano (MXN)?

O que é Peso Mexicano (MXN)? p O Peso mexicano é a moeda nacional do México e é abreviado como MXN. É originado do dólar espanhol entre os 15 º e 19 º séculos. Enquanto nas Américas, MXN é a terceira moeda mais trocada depois...