Compreendendo a dívida:um guia prático para gerenciar e evitar a ruína financeira

Dívida – talvez não haja mais palavras pesadas em finanças pessoais e seus intermináveis debates. Às vezes (geralmente de forma inadequada) é equiparado à escravidão. Às vezes também é equiparado (também de forma inadequada) à “liberdade financeira” e ao “dinheiro de outras pessoas”. A dívida é uma parte importante do nosso sistema financeiro e uma ferramenta útil, mas também pode provocar a ruína financeira e manter a pobreza. Neste artigo, vamos falar sobre todas as coisas relacionadas à dívida. Espero que você saia com uma perspectiva nova e mais aberta, algumas novas estratégias e um novo respeito pelo poder da dívida para o bem e o mal.

Índice

Os benefícios da dívida

Os perigos da dívida

- Ensinamentos do Antigo Testamento sobre Dívidas

- Ensinamentos do Novo Testamento sobre Dívidas

- Ensinamentos SUD sobre Dívidas

- Ensinamentos Islâmicos sobre Dívida

- Ensinamentos seculares sobre dívidas

Diretrizes sobre dívidas comuns

- Cartões de crédito não servem para crédito

- Empréstimos para automóveis

- Empréstimos estudantis

- Hipotecas

- Outras dívidas do consumidor

Dívidas boas e dívidas ruins

Fungibilidade da dívida

Métodos alternativos de pagamento da escola

Dívida como título negativo

Investimento de margem

- A matemática por trás do investimento na margem

- Quanto aproveitar para alavancar imóveis

Pagar dívidas ou investir

Os benefícios de uma vida sem dívidas

O valor da dívida

- Características da dívida

- Usando a dívida para reduzir o risco

- Usar a dívida para reduzir impostos

- Rácios de dívida ideais

A dívida como ferramenta ou demônio

O benefício da dívida para o mundo

A dívida pode ter uma má reputação nos grandes livros religiosos do mundo, bem como na maioria dos meios de comunicação financeiros e na blogosfera. A verdade é que a dívida é, em grande parte, responsável pelas maravilhas do mundo que o rodeia. A nossa economia e o nosso estilo de vida, os melhores que o mundo alguma vez conheceu, são em grande parte alimentados pela dívida. A “cultura do consumo” é, em muitos aspectos, a força da América.

Na maior parte, dinheiro é dívida. Quando um governo emite moeda, trata-se simplesmente de uma nota respaldada pela capacidade do governo de tributar. No entanto, a maior parte do dinheiro não é criada pelo governo. É criado por bancos. Chamamos isso de “reserva bancária fracionária”. Quando você coloca dinheiro no banco, ele pode pagar 0,6% sobre esse dinheiro. Depois empresta a terceiros a 6%. Isso faz sentido, certo? Essa diferença proporciona ao banco uma receita que lhe permite pagar todas as suas despesas e gerar lucro. Mas tenho novidades para você. Não apenas empresta seu dinheiro a 6%. Ele empresta 10 vezes o seu dinheiro a 6%. Em essência, o banco criou dinheiro. Mas o dinheiro de uma pessoa é simplesmente dívida de outra. Deve ser. O mesmo acontece com qualquer dívida. O seu investimento em títulos do tesouro é a dívida do governo. Seu título da Amazon é uma dívida dos acionistas da Amazon. Sua hipoteca é o investimento de outra pessoa. É o dinheiro deles.

Há muitas razões históricas para que um remanso histórico chamado Europa Ocidental e os seus descendentes tenham dominado o mundo durante os últimos cinco séculos. Jared Diamond argumenta que os principais motivos são armas, germes e aço. William Bernstein argumenta que O Nascimento da Abundância se deve aos direitos de propriedade, ao racionalismo científico, aos mercados de capitais e a um meio eficaz de transporte e comunicação. Quem sabe quais são os factores mais importantes, mas não há dúvida de que os sistemas bancários (de dívida) desenvolvidos no norte de Itália e subsequentemente melhorados na Holanda e, eventualmente, em Londres e Nova Iorque tiveram um grande papel a ver com isso.

As proteções contra dívidas e falências permitiram o desenvolvimento das maiores e mais lucrativas empresas do mundo. Embora sejam muitas vezes ridicularizados por perseguirem o “pequenino”, a verdade é que as empresas tornaram-nos dramaticamente mais ricos e os nossos estilos de vida dramaticamente melhores. Adivinha? A maioria das empresas utilizou a dívida para crescer até aos tamanhos actuais e manter as suas actuais operações comerciais. Embora varie ao longo do tempo, menos de 5% das empresas do S&P 500 estão livres de dívidas.

A um nível mais pessoal (que, quando multiplicado pelos milhares de milhões de pessoas no planeta, é bastante substancial), a dívida permitiu que muitos de nós melhorássemos as nossas vidas de formas importantes. Talvez tenha pago pela educação que nos permitiu aumentar dramaticamente os nossos rendimentos. Talvez tenha nos permitido comprar um lugar fantástico para viver nossas vidas. Ou talvez nos tenha permitido iniciar o nosso próprio pequeno negócio ou prática.

Imagine ter que economizar todo o custo da sua casa antes de comprar. Imagine não ir à escola a menos que você venha de uma família rica. Imagine ficar preso como um funcionário mal remunerado porque não tem acesso ao capital necessário para pendurar sua própria telha. Imagine ter que recusar um ótimo trabalho porque você não poderia pedir emprestado alguns milhares de dólares para comprar um carro usado confiável. A dívida é uma das razões do sucesso económico de que desfrutamos como sociedade e como indivíduos.

Como a dívida arruinou tantas vidas

Séculos atrás (surpreendentemente poucos), as consequências do incumprimento da sua dívida eram dramaticamente mais graves. A prisão de devedores era uma realidade, mesmo nos Estados Unidos, na década de 1840. Se você não pagasse suas dívidas, você literalmente iria para a prisão até que você ou alguém em seu nome as pagasse. As proteções contra falências corporativas e pessoais são relativamente novas na história do mundo. Portanto, não é surpresa ver os grandes livros religiosos do mundo alertarem profundamente sobre a dívida.

O Antigo Testamento

Tanto o povo judeu quanto o cristão extraem sabedoria deste livro. O que diz sobre empréstimos e empréstimos? Bastante.

Os ricos governam os pobres e quem toma emprestado é escravo do credor. (Provérbios 22:7)

Não sejas daqueles que fazem promessas, que dão garantias de dívidas. Se você não tem nada com que pagar, por que sua cama deveria ser tirada debaixo de você? (Provérbios 22:26-27)

O ímpio pede emprestado, mas não paga, mas o justo é generoso e dá. (Salmos 37:21)

Ao final de cada sete anos você concederá uma liberação. E esta é a forma de liberação:cada credor deverá liberar o que emprestou ao seu próximo. Não exigirá isso do seu próximo, do seu irmão, porque a libertação do Senhor foi proclamada. (Deuteronômio 15:1-2)

Você emprestará a muitas nações, mas não tomará emprestado. (Deuteronômio 15:6, 28:12)

Se você emprestar dinheiro a algum pobre do meu povo que está com você, não será para ele como um agiota, e não lhe cobrará juros. Se alguma vez você tomar como penhor a capa do seu próximo, você a devolverá antes que o sol se ponha. (Êxodo 22:25-27)

Quem oferece segurança a um estranho certamente sofrerá danos, mas quem odeia bater as mãos em compromisso está seguro. (Provérbios 11:15)

Quem não tem bom senso faz promessa e oferece segurança na presença do próximo. (Provérbios 17;18)

Você pode cobrar juros de um estrangeiro, mas não pode cobrar juros de seu irmão. (Deuteronômio 23:20)

O Novo Testamento

Os cristãos descobrem que o Novo Testamento também é anti-dívida. O foco é mais contra o endividamento do que contra o empréstimo, mas também contra o lucro com o empréstimo.

Não devam nada a ninguém, exceto amar uns aos outros, pois quem ama o outro cumpriu a lei. (Romanos 13:8)

Pois qual de vocês, desejando construir uma torre, não se senta primeiro e calcula o custo, se tem o suficiente para completá-la? (Lucas 14:28)

Dê a quem lhe pede e não recuse aquele que lhe pede emprestado. (Mateus 5:42)

E se você empresta para aqueles de quem espera receber, que crédito isso tem para você? Até os pecadores emprestam aos pecadores, para receberem de volta a mesma quantia. Mas ame seus inimigos, faça o bem e empreste, sem esperar nada em troca, e sua recompensa será grande. (Lucas 6:34)

O pão nosso de cada dia dá-nos hoje e perdoa-nos as nossas dívidas, assim como nós perdoamos aos nossos devedores. (Mateus 6:12)

Ensinamentos de A Igreja de Jesus Cristo dos Santos dos Últimos Dias

As escrituras e os líderes de A Igreja de Jesus Cristo dos Santos dos Últimos Dias alertam fortemente contra empréstimos.

Quem pede emprestado ao próximo deverá devolver o que pediu emprestado. (Mosias 4:28)

Pague a dívida e liberte-se da escravidão. (D&C 19:35)

É proibido contrair dívidas com seus inimigos. (D&C 64:27)

Pague todas as suas dívidas. (D&C 104:78)

Não se endivide para construir a casa do Senhor. (D&C 115:13)

Os líderes religiosos mais modernos não são tão extremistas, mas ainda assim são definitivamente anti-dívida. J. Reuben Clark, na Grande Depressão, disse (e parafraseio um pouco):

“Comprar parcelado significa hipotecar seus ganhos futuros”, disse o presidente J. Reuben Clark Jr. em 1938. “Se, por doença ou morte, ou por perda de trabalho, os ganhos cessarem, a propriedade comprada será perdida junto com o que foi investido nela. Arrisco uma sugestão... a família comum fará bem em comprar parcelado apenas as necessidades reais da vida, deixando os luxos para serem comprados, pois podem ser pagos quando comprados. Não tentarei traçar um limite entre necessidades e luxos, além de dizer que um [médico] que pode ir para o trabalho [em um Honda Civic] dificilmente teria justificativa para comprar um [Tesla Model S com velocidade absurda] para esse fim no parcelamento.”

e mais famosa uma citação que usei antes:

“O interesse nunca dorme, nem adoece, nem morre; nunca vai ao hospital; trabalha aos domingos e feriados; nunca tira férias; nunca visita, nem viaja… não tem amor, nem simpatia; é tão duro e sem alma como um penhasco de granito. Uma vez endividado, o juro é seu companheiro a cada minuto do dia e da noite; você não pode evitá-lo ou escapar dele; você não pode dispensá-lo; ele não cede a súplicas, exigências ou ordens; e sempre que você se interpõe em seu caminho ou cruzar seu curso ou deixar de atender às suas demandas, isso o esmaga.”

Mais recentemente, Gordon B. Hinckley disse:

"Estou preocupado com a enorme dívida parcelada do consumidor que paira sobre o povo da nação, incluindo o nosso próprio povo... Reconheço que pode ser necessário pedir empréstimos para conseguir uma casa, é claro. Mas vamos comprar uma casa que possamos pagar e, assim, aliviar os pagamentos que constantemente pairarão sobre nossas cabeças sem piedade ou trégua por até 30 anos. possível. Pague as dívidas o mais rápido possível e liberte-se da escravidão.

A autossuficiência não pode ser obtida quando há dívidas graves pairando sobre uma família. Ninguém tem independência nem liberdade da escravidão quando está obrigado a outros.

O empréstimo em algumas circunstâncias é necessário. Talvez alguns estudantes universitários precisem de um empréstimo para concluir seus estudos. Se você fizer isso, certifique-se de pagar de volta. E faça-o prontamente, mesmo sacrificando alguns confortos que de outra forma você poderia desfrutar. A maioria das pessoas precisa de empréstimos para garantir uma casa. É claro que empréstimos prudentes podem ser necessários e adequados na gestão dos negócios. Mas seja sábio e não vá além da sua capacidade de pagar.

Uma dívida razoável para a compra de uma casa acessível e talvez para algumas outras coisas necessárias é aceitável. Mas de onde estou, vejo de forma muito vívida as terríveis tragédias de muitos que imprudentemente pediram emprestado coisas de que realmente não precisam.”

Thomas S. Monson disse:

“Instamos todos os santos dos últimos dias a serem prudentes no seu planeamento, a serem conservadores na sua vida e a evitarem dívidas excessivas ou desnecessárias.”

James E. Fausto:

“Possuir uma casa livre de dívidas é um objectivo importante da vida previdenciária…Casas que estão livres e isentas de hipotecas e gravames não podem ser executadas…Independência significa…estar livre de dívidas pessoais e dos juros e de suportar os encargos exigidos pela dívida em todo o mundo.”

Spencer W. Kimball, conhecido por sua franqueza, disse:

“Saia das dívidas e fique fora das dívidas.”

Heber J. Grant explicou:

"Se há alguma coisa que trará paz e contentamento ao coração humano e à família, é viver dentro das nossas posses. E se há alguma coisa que é opressiva, desanimadora e desanimadora, é ter dívidas e obrigações que não se pode pagar."

Ensinamentos do Islã

O versículo mais longo do Alcorão é sobre dívida, parte do qual diz:

Quando você contrair uma dívida por um prazo determinado, coloque-a por escrito... deixe o devedor ditar, e deixe-o temer a Deus, seu Senhor, e não diminuir [a dívida] em nada. Chame dois homens como testemunhas… Não hesite em anotar a dívida, seja ela pequena ou grande, juntamente com o prazo de vencimento:desta forma é mais equitativo aos olhos de Deus, mais confiável como testemunho, e mais provável de evitar que surjam dúvidas entre vocês. (2:282)

Outro diz:

Allah privará a usura de todas as bênçãos, mas dará aumento às ações de caridade. (2:276)

Mais significativamente, o profeta Maomé disse:

“Se um homem fosse morto em batalha por causa de Allah, depois trazido de volta à vida e tivesse uma dívida, ele não entraria no Paraíso até que sua dívida fosse paga.”

“Um dirham de Riba (juros) tomado conscientemente por um homem é um pecado pior do que cometer Zina (fornicação) 36 vezes.”

Os muçulmanos devotos levam isto muito a sério, tanto do lado do empréstimo como do lado do tomador. Todo mês recebo um e-mail de um muçulmano perguntando sobre investimentos imobiliários desalavancados ou fundos mútuos que não envolvem recebimento de juros. Eles certamente não estão interessados em títulos ou CDs. Existem alguns fundos mútuos que são considerados “compatíveis com a Shariah”, e eu geralmente os oriento para esses fundos.

O mundo secular

Talvez mais fáceis de compreender pelos não-religiosos sejam os efeitos da dívida na nossa sociedade. Considere as seguintes estatísticas de 2021:

- Dívida média de cartão de crédito americano:US$ 6.270

- Dívida total do cartão de crédito:US$ 807 bilhões

- Dívida total do consumidor:US$ 4,2 trilhões

- 45,4% das famílias têm dívidas de cartão de crédito

- No quartil mais baixo por patrimônio líquido, o patrimônio líquido médio é de US$ 310 e a dívida média do cartão de crédito é de US$ 4.830.

- A dívida média do cartão de crédito aumenta junto com o aumento da educação e da renda

- 777.940 pessoas pediram falência em 2019

- Agências de cobrança detêm US$ 120 bilhões em dívidas médicas

A maioria de nós conhece alguém cuja vida foi arruinada por dívidas financeiras. Apesar de todos os benefícios que a dívida proporcionou, deixou certamente muitas vidas destruídas no seu rasto. E isso se aplica a todas as proteções ao consumidor e à falência atualmente disponíveis em nossa sociedade.

Uma imagem impressionante aparece quando você conversa com alguém do setor. Os bancos estão literal e constantemente a realizar experiências com os seus clientes para descobrir como fazê-los pedir mais dinheiro emprestado e não pagar as dívidas que têm. Você deve reconhecer que existem pessoas no setor financeiro cuja função é impedir que você acumule riqueza, mantendo-o endividado.

Benjamin Franklin disse a famosa frase:

“Prefiro ir para a cama sem jantar do que endividar-se.”

Portanto, não é preciso ser excessivamente religioso para ser anti-dívida.

Claramente, se você espera traçar qualquer tipo de rumo moderado com a dívida ao longo de sua vida financeira, você deve exercer muita cautela para evitar os problemas sobre os quais os sábios acima nos alertam há milênios. Uma grande percentagem da sociedade estaria em melhor situação se NUNCA pedisse dinheiro emprestado para nada, independentemente das possibilidades matemáticas de o fazer.

Diretrizes sobre dívidas comuns

Algumas pessoas podem achar útil ter algumas orientações práticas sobre quanto é razoável pedir emprestado para diversos fins. Aqui está o que penso, embora reconheça que algumas pessoas discordarão de mim.

Cartões de crédito não servem para crédito

Os cartões de crédito, apesar do nome, não servem para crédito. Eles são uma terrível fonte de crédito. As taxas de juros são altas (e às vezes variáveis), as consequências da falta de pagamentos podem ser graves e seus planos de pagamento não são realmente projetados para saldar a dívida. Eles deveriam ser chamados de “Cartões de Conveniência”. Esse é um nome muito mais preciso. Não é conveniente ir ao banco ou ao multibanco levantar dinheiro e depois voltar à loja. Não é conveniente andar por aí com maços de notas verdes. Não é conveniente comprar passagem aérea no balcão.

Digite o cartão de crédito – mais fácil de usar, mais seguro de usar em vários aspectos e, desde que seja quitado no final do mês, toda essa comodidade não custa nada. Na verdade, devido a alguns programas de recompensas de cartão de crédito, você pode até ser pago para usar o cartão em vez de dinheiro.

Mas não vamos nos enganar. Os bancos não são estúpidos. Eles estão indo muito bem. Quarenta e cinco por cento dos americanos realmente têm saldo em seus cartões. Além disso, as empresas que aceitam cartões de crédito estão pagando taxas. Essas taxas são geralmente mais altas do que as recompensas que os bancos pagam. Por que as empresas (incluindo The White Coat Investor) aceitam cartões de crédito? Porque sabemos que você, consumidor, tem muito mais probabilidade de comprar e comprar mais se deixarmos que você use um cartão para fazer isso. Mas adivinhe quem paga os custos de utilização dos cartões de crédito? Isso mesmo, você, consumidor. Tudo o que você compra custa 2% a 3% a mais porque geralmente é comprado com cartão de crédito.

Isso sem considerar os aspectos de finanças comportamentais. Estudo após estudo mostra que gastamos mais quando usamos um cartão. Além da conveniência e do crédito real, é menos doloroso psicologicamente do que se desfazer de uma grande pilha de coisas verdes. Se você estiver tendo problemas para aumentar sua taxa de poupança de até 20%, uma das melhores maneiras de resolver o problema é cortar seus cartões de crédito.

De qualquer forma, quer opte por utilizar cartões nas suas compras, não há dúvida de que não são para crédito, são apenas para comodidade. Portanto, a proporção aceitável de dívida rotativa em cartões de crédito é 0. Zero. Zero. Nada. Se você tem saldo em seus cartões de crédito, está falhando neste jogo financeiro e provavelmente não deveria usar cartões de crédito. Sempre.

Automóveis

Recebo muitas críticas em relação à minha atitude e ideias sobre carros. As pessoas acham que sou maluco por chegar perto de um automóvel que não foi vendido nos últimos seis meses. Disseram-me que não me importo com minha família ou com o planeta. Mas se você quiser meu conselho sobre o valor máximo a ser emprestado para comprar um carro, minha resposta é menos de US$ 10.000, e prefiro vê-lo mais próximo de US$ 5.000. Sim, mesmo que seja um empréstimo de 2%. Sim, mesmo que seja um empréstimo de 0%. Os aficionados por dívidas tentaram, sem sucesso, me convencer de que pedir um empréstimo para comprar um carro era o segredo do sucesso financeiro. Aqui está um dos meus favoritos de todos os tempos:um médico tentou me convencer da sabedoria de comprar um carro a crédito e depois pedir emprestado várias vezes. O médico até tentou me convencer a comprar um carro “exótico”.

Se o seu plano para construir riqueza e apoiar instituições de caridade é comprar um carro exótico, você pode ter suas prioridades um pouco confusas. Se você deseja $ 250.000 para investir em imóveis, não compre o carro primeiro e depois peça um empréstimo. Basta investir em imóveis. Garanto que você terá mais para investir em imóveis e doar para instituições de caridade, mas terá que encontrar outro lugar para fazer networking além da pista.

Se você tem $ 10.000 ou mais em dinheiro e precisa de um carro, pague em dinheiro pelo carro e limite sua compra ao dinheiro que você tem. Se você não tem US$ 10.000 e precisa de transporte confiável, dirija um carro que custe menos de US$ 10.000 até conseguir.

Dívidas de empréstimos para educação e estudantes

Muitas pessoas odeiam meus conselhos sobre carros e dizem que tiveram sucesso, apesar de não segui-los. Bem, duh. Você ganha $ 300.000 por ano. Esse tipo de renda pode encobrir muitos erros financeiros; isso não significa que seja um erro menor. Um erro que a renda de um médico não pode encobrir, entretanto, é contrair quantias enormes de empréstimos estudantis em relação à renda futura. Muitas pessoas acreditam que podem emprestar todo o custo da educação em uma escola muito cara, escolher uma especialidade com salários mais baixos e aceitar um emprego privado com remuneração ruim nessa especialidade e ainda assim pensar que tudo vai dar certo. Adivinha? Você não passa em matemática.

Não importa quão maravilhoso seja o seu coração. Se você tomar más decisões financeiras/de carreira, não terá segurança financeira e muito menos sucesso. Não estou dizendo que você não pode ser médico de família ou endocrinologista pediátrico a menos que tenha algum dinheiro da família para pagar a escola. Estou dizendo que se esse é o seu objetivo profissional, você precisa de um plano de empréstimo estudantil que se alinhe a esse objetivo profissional. Esse plano pode ser viver de maneira muito frugal e, em seguida, combinar um emprego particularmente bem remunerado em uma área de baixo custo de vida com viver como residente por cinco anos após o treinamento, para que você possa pagar esses empréstimos. Esse plano pode ser passar algum tempo acadêmico após o treinamento para que você possa se qualificar para o PSLF. Esse plano pode até consistir em fazer 20 anos de pagamentos PAYE e, ao mesmo tempo, economizar um fundo de bomba fiscal adicional. Mas você não pode enfiar a cabeça na areia e torcer pelo melhor.

Aqui estão algumas proporções que normalmente dou para a educação. A primeira parte do índice é o valor dos seus empréstimos estudantis no momento em que você termina o treinamento. A segunda parte do índice é o seu rendimento bruto alguns anos após terminar o treinamento.

Com 1:1 ou menos, você fez um bom investimento. Estamos falando de ter US$ 250 mil em empréstimos estudantis e um emprego que pague US$ 250 mil por ano. Vivendo como residente, você pode saldar essa dívida em apenas 2 a 3 anos e então desfrutar dessa excelente renda pelo resto da vida.

A 2:1, o acordo ainda é aceitável, embora eu diria que não é realmente um bom negócio. Este é o nível máximo de dívida que recomendo. Se você quer ser veterinário e espera ganhar US$ 75 mil quando sair, é melhor não pedir US$ 300 mil emprestados para ir à escola. Se você limitar seu índice a 2, ainda poderá saldar suas dívidas se viver como residente. Você apenas tem que fazer isso por mais tempo. Considere um médico que ganha US$ 300.000 por ano e deve US$ 600.000. Depois de impostos (US$ 75.000) e vivendo um pouco melhor do que um residente (US$ 75.000), isso deixa US$ 150.000 por ano para pagar a dívida. Você deve se livrar dele dentro de cinco anos.

Com 3-4+:1, você não fez mais um bom investimento. Você pode ser salvo tendo suas dívidas perdoadas – isento de impostos via PSLF, trabalhando em tempo integral para um 501(c)(3) por 10 anos ou tributável (economize para aquela bomba fiscal) via perdão de IDR fazendo pagamentos PAYE por 20 anos (ou REPAYE por 25 anos). No entanto, é-me muito difícil recomendar uma carreira com tantos riscos legislativos. Você precisa corrigir a proporção. Não peça tantos empréstimos ou (provavelmente mais provavelmente) simplesmente consiga um emprego melhor. A maioria dos médicos com esse tipo de proporção tem o quartil de renda mais baixo para sua especialidade. Com uma renda mais alta, eles podem ter uma proporção de 2:1 ou até melhor. Eles geralmente têm um problema de renda maior do que o problema da dívida.

Hipotecas

Tenho duas regras gerais para hipotecas para quem precisa de algumas orientações.

- Limite o valor da sua hipoteca ao dobro do seu rendimento bruto

- Limite todas as despesas mensais com moradia (hipoteca, impostos sobre a propriedade, seguros, serviços públicos, manutenção) a menos de 20% de sua renda bruta

Muito simples, certo? E lembre-se, esse é o máximo, não o objetivo. Então, se você quer uma casa de $ 800.000, mas ganha apenas $ 300.000, você precisa investir $ 200.000. Se você está usando um empréstimo médico e investindo apenas US $ 10.000, você deve procurar uma casa mais barata.

Se você mora em uma área com custo de vida muito alto, provavelmente achará esse conselho deprimente. Se você é um médico que ganha US $ 180.000 na Bay Area, basicamente acabei de lhe dizer que você nunca comprará uma casa a três horas de carro do seu trabalho. Nesse tipo de área, acho aceitável esticar essa proporção de 2X para 3X-4X, mas não para 10X. Você não quer ficar pobre em casa, mesmo que essa aposta ocasionalmente dê certo para alguém. Se você tentar esse limite, perceba que isso tem sérias implicações financeiras em sua capacidade de acumular riqueza, e isso precisará ser compensado em outro lugar de sua vida financeira – nada de escola particular, férias menos frequentes, carros mais ruins, aposentadoria mais tardia ou menos luxuosa, etc.

Para segundas residências, como uma casa no lago ou um condomínio de esqui, gostaria que você pagasse em dinheiro por elas, mas acho que é aceitável pedir emprestado parte do custo. O principal é encarar esta casa, como a sua casa principal, como um item de consumo e não como um investimento. Se você puder arcar com todos os custos da segunda casa e ainda economizar adequadamente para atingir seus objetivos, não há problema em comprar. Mas um pagamento inicial maior do que quando você entrou originalmente em sua casa parece apropriado. Se o mercado mudar (e pode virar difícil para as propriedades de férias), você não vai querer ficar debaixo d'água. Você quer poder vendê-lo, pagar a hipoteca e ir embora.

As reformas também podem ser muito caras e geralmente são pagas, pelo menos parcialmente, com dívidas. Minha orientação aqui é não emprestar mais do que o aumento no valor da sua casa com a reforma. Provavelmente isso representa 50% ou menos do que você gasta. Cozinhas e banheiros voltam um pouco mais; paisagismo, garagens e reformas “únicas” retornam muito menos. Algumas reformas (como uma piscina) podem até ser um risco na visão de alguns futuros compradores.

Uma casa é provavelmente a compra mais cara da sua vida. Não gaste muito com isso, especialmente se estiver usando dinheiro emprestado para fazer isso.

Outros empréstimos ao consumidor

Eu realmente não acho que você deva pedir emprestado para comprar outras coisas, seja um barco, motos de neve, veículos de quatro rodas, móveis, tapetes, pinturas ou qualquer outra coisa. Acho que comprar esses itens é muito mais agradável quando posso pagar por eles apenas uma vez e sei que valeu a pena. Esses itens provavelmente irão se desvalorizar, mas se eu tiver problemas, eles agora são na verdade uma bênção em minha vida (já que podem ser vendidos por alguma coisa) em vez de uma maldição (porque exigem pagamentos contínuos do meu fluxo de caixa).

Dívida Boa e Dívida Incobrável

Existe uma ideia predominante nas finanças pessoais de que existem dívidas boas e dívidas inadimplentes. A ideia básica é que a dívida que aumenta sua renda (empréstimos estudantis, dívida comercial, empréstimo para prática) ou permite que você compre um ativo em valorização (casa, consultório, um carro exótico (?)) é de alguma forma uma dívida boa e que qualquer coisa usada para comprar um serviço ou bem consumível ou ativo depreciado (cartões de crédito, empréstimos para automóveis, empréstimos para móveis) é uma dívida inadimplente. Esta é uma compreensão bastante superficial da dívida. Por exemplo, qual é a inadimplência:

- US$ 800.000, empréstimo estudantil de 6,8%

- US$ 4.000, empréstimo de carro de 2%

Posso dizer qual eu preferiria, mas esse empréstimo estudantil é, de alguma forma, sempre colocado na categoria de “dívida boa”. Isso não quer dizer que algumas dívidas tenham qualidade superior a outras, mas falaremos disso um pouco mais tarde.

Fungibilidade da dívida

A verdade é que a dívida, tal como o dinheiro, é fungível. Se a dívida foi originalmente contraída para pagar um carro, uma escola, uma casa ou casquinhas de sorvete, realmente não importa. Depois de conseguir, é dívida. E quando você tem dívidas, tudo e qualquer coisa que você compra em vez de saldar essa dívida é exatamente o mesmo que comprar aquele serviço ou produto nos mesmos termos da dívida com juros mais altos que você já possui.

UAU! MENTE EXPLODIDA!

Isso mesmo. Se você está endividado, tudo o que você compra está a crédito. Suas compras, sua conta de celular, suas férias, seu carro… tudo. Essa mentalidade pode ajudá-lo a se livrar das dívidas um pouco mais rápido.

"Eu pegaria emprestado 3,5% para isso? Provavelmente não, então não vou comprar."

Como a maioria das pessoas na nossa sociedade tem dívidas, bem, a maior parte da nossa sociedade contrai empréstimos para tudo. Suponho que isso não seja necessariamente ruim, mas é uma maneira interessante de ver o mundo.

Métodos alternativos de pagamento de hipotecas e escolas

Conforme observado acima, há pessoas que são tão anti-dívida que basicamente pensam que você nunca deveria ter qualquer dívida. Entretanto, quando você realmente os pressiona, você descobre que eles são contrair dívidas. Eles estão apenas chamando de outra coisa. Uma das minhas soluções favoritas é o conceito de hipoteca islâmica. Como é que os muçulmanos devotos compram uma casa se não podem pedir dinheiro emprestado? Eles recebem uma “hipoteca islâmica”. Existem três tipos:

Ijara: O banco compra o imóvel e o aluga por um prazo fixo a um preço fixo mensal. Em seguida, o banco lhe dá a propriedade e coloca a casa em seu nome depois que você reembolsa o credor.

Musharaka: Você e o banco possuem, cada um, uma parte separada da propriedade. Quando você faz um pagamento, parte é capital e parte é aluguel, e o banco te dá um pouco mais da sua parte no imóvel. Seu aluguel, assim como a parcela dos juros de um pagamento, diminui gradualmente à medida que você avança no prazo.

Murabaha: O banco compra o imóvel. Em seguida, ele vende a você por um preço mais alto, que você pagará em parcelas por um prazo fixo. Basicamente, apenas inclui os juros/lucro no preço de compra.

Se há alguém que é quase tão contra a dívida como os muçulmanos devotos, é o apresentador de um programa de rádio Dave Ramsey. A única dívida que ele considera aceitável (embora não incentivada) é uma hipoteca fixa de 15 anos com um pagamento inicial de 20%, em que o pagamento mensal é inferior a 25% do seu salário líquido. Dave acha que você não deveria nem pedir dinheiro emprestado para estudar. Na verdade, acho que é bastante razoável concluir uma graduação sem pedir empréstimo. Com uma selecção cuidadosa das escolas, candidatura a bolsas de estudo, trabalho árduo durante os verões com trabalho a tempo parcial durante a escola, e talvez até um pouco de ajuda dos pais, ainda penso que é possível obter uma licenciatura sem empréstimos estudantis.

No entanto, tudo isso muda quando se trata de escolas profissionais caras, como medicina e odontologia, onde o custo de frequência normalmente varia de US$ 50.000 a US$ 100.000 por ano. Você simplesmente não pode esperar que um aluno consiga isso com um emprego de meio período. Além disso, (quase) não há verões para trabalhar e há muito menos bolsas de estudo.

Economizar para ir para a faculdade de medicina não é muito sensato. Você poderia trabalhar por 15 anos para economizar dinheiro e depois perder 15 anos da renda de um médico - sem mencionar uma grande parte de sua vida em que você não está fazendo o que deseja. É muito mais inteligente pedir dinheiro emprestado; você apenas precisa ter certeza de que está emprestando apenas uma quantia razoável e de que tem um plano para cuidar disso em um período de tempo razoável depois. Sim, ainda haverá alguns alunos que ficarão realmente chateados quando não corresponderem repetidamente, mas na maioria das vezes, é um investimento bastante inteligente, mesmo com dólares emprestados.

A solução proposta por Dave para pagar a faculdade de medicina é fazer o que eu fiz:assinar um contrato em vez de pedir dinheiro emprestado. However, like an Islamic Mortgage, this is just debt by another name. The three main contracts that people sign are:

- Health Professions Scholarship Program (HPSP)

- National Health Service Corps (NHSC)

- MD/PhD Programs

With each of these programs, your tuition, books, and fees are covered, and you are provided a living stipend. Incrível! A “scholarship” right? Na verdade. All you have done is signed an indentured servitude agreement. Centuries ago, people came to America as indentured servants. Their employer paid the costs for them to emigrate, and then they were obligated to work for that employer—usually very hard and for not much money—for seven years. That sounds an awful lot like these programs.

With the HPSP program—in exchange for paying for you to get an MD, DO, DDS, or DMD—you have to go through the military match, live where they tell you to live, and be deployed wherever they tell you to go for four years. The pay is significantly less than the average for most specialties. In essence, they just gave you part of your salary upfront. Now the deal is better for some people than others (more expensive school, lower-paying specialty) but it's rare for someone to come out dramatically ahead financially for taking this deal. You certainly do not finish school “debt-free”, except by the narrowest definition of debt. Most doctors, if they live and work similarly to how they must live and work in the military, could retire substantial medical school loans in less time than it took to pay off their military commitment.

The deal with NHSC is similar. While there is no NHSC match or deployments, they certainly limit the specialties you can practice and the physical location and type of practice for four years afterward. The pay is also relatively poor (about $160,000 these days).

With an MD/Ph.D, you take the first two years of medical school, and then you hit pause to earn a Ph.D. That Ph.D may take anywhere from 3-7 years before you start your third year of medical school. Yes, school is paid for and you earn a stipend, but your opportunity cost is a half-decade of attending physician income. In essence, you're getting part of your pay upfront in the form of waived tuition.

The bottom line with each of these programs is that if you're going to do any of these things (military service, work in a rural or underserved community, or get a PhD) anyway, you should enroll in these contract programs. But you should not do any of them just to avoid medical school loans.

Debt as a Negative Bond

When building a portfolio, debt functions as a negative bond. Just like a bond provides a low-risk fixed return, so does paying off debt. While bonds do lower overall portfolio volatility and perhaps assist investors in staying the course in a market downturn, there is no mathematical reason to hold a bond paying 2% while you have a 4% mortgage or a 7% student loan you could pay off instead.

Margin Investing

On a similar note, many people advocate for a 100% stock portfolio—no bonds. They argue that it provides the highest return. My question for them is, “Why stop at 100%? If 100% is good, why isn't 120% or even 150% better?” How do you get to stock percentages greater than 100%? Well, since debt is a negative bond, you get there by borrowing money and investing it. Many brokerages will let you borrow against your portfolio, sometimes at surprisingly low but typically variable rates. You can borrow up to 50% of the value of your portfolio. Most would recommend against a ratio that high, since when you are that highly leveraged, any drop in the value of the stocks will trigger a margin call. But if you borrowed 20% of the value of your portfolio, you could get to 120% stock portfolio pretty easily.

Frankly, since money is fungible, if you have any debt at all, it's like you're investing on margin already. While investing in stocks on a 2% margin might seem somewhat wise, investing at an 8% margin using some crummy student loan or a 15% margin using a credit card does not.

The Math Behind Investing on Margin

It's pretty easy to understand how borrowing at 2% and investing at 10% works out well in your favor. Imagine you borrow $10,000 at 2%. Each year you owe $200 (2%) in interest. But you may earn $1,000 in interest (10%). Before taxes, you've made $800. After taxes (let's assume a 35% marginal tax rate), you've made $520. It seems pretty good to get a “free” $520. However, remember that you don't get 10% from a risk-free investment. If that investment had lost 10% of its value instead of earning 10%, instead of gaining $520 after-tax, you would have lost $1,200 ($780 after-tax).

None of that really seems worth all the hassle of dealing with a loan, but what if we made the loan a lot bigger? What if we borrowed $1 million instead of just $10,000? Now we're looking at a possible $59,000 gain with a 10% gain and a $78,000 loss with a 10% loss on the investment. More money doesn't make someone a different person. It just makes them more of what they already are. In the same way, more leverage doesn't change an investment, it just makes it more of what it already is. If it was going to perform well before, it is now going to perform really well and vice versa. However, when you don't really know in advance how something will do—and with the added concern of margin calls—it seems an ounce of caution is in order.

How Much to Leverage Real Estate

While we're on the subject of investing on margin, it's worthwhile to point out that most real estate equity investments are purchased on margin. Leverage, i.e. the use of debt to buy the investment, is routinely used, primarily to facilitate the raising of capital but also to boost returns. In our example above, we just looked at $10,000 and $1 million in borrowed money. But with most real estate investments, the purchase is only partially completed with borrowed money. Many investors wonder how much they should borrow. They want to be protected and to get out of the investment without bringing money to the table if it all goes bad, but perhaps more importantly, they want the investment to be cash flow positive so they can hold on to it long-term even if its value drops temporarily.

No matter how much money you make at your day job, you can only carry so many negative cash flow properties for so long before you go bankrupt. But you can carry an infinite number of cash flow positive properties.

You can figure out your required “cash flow positive down payment” by running the numbers on your investment, but most of the time, you're going to come up with a number that suggests you put down 25-35% of the investment on any halfway decent deal. With that size of a down payment, a decent property should be cash flow positive. You will also notice that most private real estate syndications and funds use about the same amount of leverage.

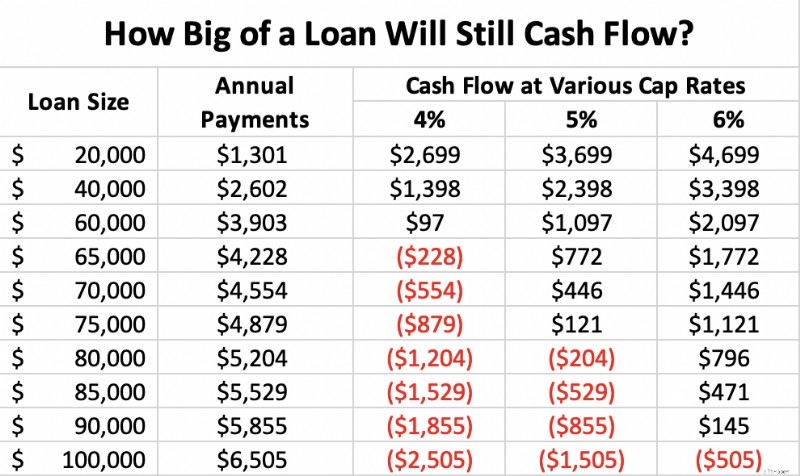

Consider a $100,000, cap rate 4-6 property (meaning if it were paid off, it would provide a $4,000-$6,000, 4%-6% cash-on-cash return to the investor). If, after all of its costs, it can generate $4,000-6,000 in cash, then it suggests you could pay up to $4,000-6,000 in mortgage costs and still avoid a negative cash flow situation. If you get a 30-year fixed mortgage at 5%, your annual payments would be as follows at the various cap rates:

As you can see, whether a property cash flows depends on three factors:interest rate, cap rate, and down payment. With a 5% interest rate and a 4% cap rate, you need to put down a lot of money, 40% in this case, to ensure positive cash flow. When the interest rate and cap rate are equal (5% in this case), the property cash flows with a 25% down payment. When the cap rate is higher than the interest rate, you can put down as little as 10% and still have positive cash flow. As I write this [2021] , cap rates in various cities across the country average at most 3%-4%, and investment property interest rates are in the 3.5%-4.5% range, suggesting you'd better plan to put down at least 25%-33% as a down payment to stay cash flow positive—and a whole lot more than that in Miami or Naples, Florida.

Pay Down Debt or Invest

This is the most common question I get, particularly from new attendings who have more great uses for cash than they have cash. I have written about it many times, but this particular question does not lend itself to easy answers. It always depends, and there are a lot of variables:

- Attitude Toward Debt:The more you hate debt, the more you should pay it down.

- Interest Rate of Debts:The higher the interest rate, the more you should pay it down.

- Deductibility of the Debt:If interest is deductible, it lowers the effective interest rate.

- Presence of an Employer Match:Not getting the match is leaving part of your salary on the table.

- Whether You Expect Loans to Be Forgiven:Don't pay off loans that someone else will pay off.

- Available Tax-Advantaged Retirement Accounts:Tax and asset-protected accounts are particularly valuable places to invest.

- Available Investments, Desired Asset Allocation, and Expected Returns:The more you expect to make on your investments, especially adjusted for risk, the more likely it is that you should invest instead of pay off debt.

- Financial Goals:If you want to pay off your student loans in two years or your mortgage in seven, you need to pay more than the minimum required payment.

Here is a priority list that may help guide you that no one will argue with too strenuously:

- Get any employer match

- Pay off high-interest rate debt (8% or more)

- Max out available retirement accounts

- a – Tax-deferred accounts first in peak earnings years

- b – Tax-free first in non-peak earnings years

- c – Include non-retirement tax-protected accounts in accordance with your goals—HSAs, 529s, UTMAs, etc.

- Invest in assets with high expected returns

- Pay off moderate-interest rate debt (4%-7%)

- Invest in assets with moderate expected returns

- Pay off low-interest rate debt (1%-3%)

- Invest in assets with low expected returns

Honestly, the most important thing is not exactly what your money goes toward. Paying down debt is a good thing. Investing is a good thing. Both build your net worth. The most important thing is how much of your income goes toward building wealth either by paying down debt or investing. Concentrate on that.

I find it interesting to talk to wealthy people about how they did it. The same drive that leads the wealthy to save money in order to invest it also drives them to save money in order to pay down debt. In my experience, rich people do both, middle-class folks try to decide whether to pay down debt or invest, and the poor do neither. There's probably a mindset lesson there.

The Benefits of the Debt-Free Life

My family chose to be debt-free. We paid off our mortgage in 2017 and haven't looked back. In some ways, it's just a status symbol. By doing it, we get to make videos like this one:

There are some benefits of being debt-free besides just a status symbol. Estes incluem:

- No need to justify your debts

- You're not buying anything on that fungible debt

- Better cash flow since no money has to go to payments every month

- Can't go bankrupt

- Carry less life and disability insurance

- Use a more aggressive asset allocation

- Take more career risks

- Take more side gig/business risks

- Simpler financial life

- Don't have to care about your credit score, credit limits, interest rates, and loan-to-value ratios

- Build wealth-building muscles – Paying off student loans or a mortgage is a trial run for saving up for financial independence

The Value of Debt

Some people consciously and deliberately choose not to seek the debt-free life for financial reasons that have nothing to do with overspending. They note that debt has a substantial number of financial benefits including increased investment returns, less overall risk, and lower taxes. In this section, I'll explain how that can be, as well as provide some guidelines as to how you can profitably incorporate debt into your financial plan without taking unsafe risks.

Characteristics of Debt

As we discuss debt and its uses, it is important to understand the characteristics of any given debt before you decide to incorporate it into your plan.

- Long vs. Short Term: You do not want to purchase a long-term investment using a short-term loan. If the investment falls in value when the loan comes due, you could be up a creek without a paddle.

- Low-Interest Rate vs. High-Interest Rate: It is much easier to out-invest your loan interest rate when that rate is low.

- Fixed vs. Variable: A debt can either have a fixed interest rate or a variable interest rate. With a fixed rate, you generally accept a higher interest rate to eliminate the possibility of the interest rate rising. In essence, you are paying the lender to take on interest rate risk for you, almost as if you are buying an insurance policy against rising rates. With a variable rate, you are taking on that risk yourself and saving those “insurance premiums”, although sometimes if rates fall, you can actually end up with an even lower rate. When you are using debt to purchase long-term investments, however, a fixed-rate loan generally carries significantly less risk than a variable-rate loan.

- Secured vs. Unsecured: A given debt may be secured by some sort of collateral. Auto loans are generally secured by the car itself. If you stop paying, it will be repossessed. Likewise, mortgages are generally secured by the value of the property. If you default, the property will be foreclosed on and taken away from you. Margin loans are secured by the securities in the account. However, there are many debts that are not secured such as student loans or credit cards. When you are using debt to purchase long-term investments, an unsecured loan would be more attractive than a secured one. However, the interest rates on unsecured loans are usually substantially higher than a secured loan. For most who are borrowing in order to invest, the lower interest rate will trump the benefits of having an unsecured loan.

- Deductible vs. Non-deductible: If loan interest can be deducted on your taxes, it lowers the effective interest rate on the loan. Thus, a deductible loan like a mortgage; margin loans; or, for low earners, up to $2,500 a year of student loan interest is more attractive than a non-deductible loan, all else being equal.

- Callable vs. Non-callable: If you have debt that can be called at any time by the lender, it is very hard to take much risk with that money. A non-callable loan is far more attractive for long-term investment purposes.

As you can see, the ideal loan to carry to invest is with a long-term, fixed-interest rate, unsecured, deductible, non-callable debt. Unfortunately, there is no debt that meets all of those characteristics. The usual choices are:

- Mortgage Debt:Long-term, low-interest, fixed, deductible, and non-callable, but secured

- Margin Loans:Long-term, low-interest, and deductible, but variable, callable, and secured

- Student Loans:Long-term, fixed, non-callable, non-secured, but mostly non-deductible and may have high interest

Less Risk with Debt?

We've talked about how investing on leverage can raise returns, but investing is not just about returns. It is also about risk control. When you take on debt, you introduce leverage risk into your portfolio. Investing is a single-player game:you against your goals. You should ask yourself, “How much leverage risk do I need to take in order to reach my goals?” Many high-income professionals like doctors will appropriately conclude that they don't need to take any leverage risk at all, but some do because they had a late start, don't want to save much money, or simply have particularly aggressive goals.

However, what if you could take less overall risk by introducing leverage risk to the portfolio? There are other risks in investing, such as market risk, sequence of returns risk, liquidity risk, and inflation risk.

Thomas J. Anderson points out in his Value of Debt books that there are two ways to get to a 9% return. The first is to invest in assets that return 9%. The second is to invest in assets that return 6% but leverage them with debt. It is possible that you can have a lower volatility portfolio with debt than without. So while you have introduced leverage risk, you have reduced market risk.

One of the biggest risks in retirement is sequence of returns risk. This is the risk that despite having adequate average returns over the investment period, the retiree runs out of money because all of the crummy returns came first and decimated the portfolio while the retiree was withdrawing from it to live. This risk is highest right around the time of retirement, perhaps the last two or three years before you retire, and the first 5 years afterward, because that is when the portfolio is largest. By using debt earlier in the accumulation phase and perhaps later in the decumulation phase, you can spread out the amount of time that such a large part of the portfolio is exposed to market risk.

Rather than decreasing your asset allocation around the time of retirement, you simply reduce your leverage risk around that time. Alternatively, rather than selling low if stocks plummet shortly after you retire, you simply take out a margin loan against the remaining assets and spend that, so you do not sell your stocks low. Later, when the portfolio recovers, you can sell the stocks and pay off the loan.

Sometimes people run into liquidity risk. They simply need cash now and despite being wealthy, they have no cash. It might be tied up in long-term, illiquid investments or perhaps it is just in volatile investments, like stocks, they do not wish to sell while they are down in a bear market. Cash obtained from borrowing can provide cash and liquidity in these times.

Another big risk retirees face is inflation risk. This risk is much lower for accumulators, because they have jobs with wages that tend to rise with inflation and because they also have fixed debt that becomes easier to pay off in the event of high inflation. Retirees can also protect their nest egg with long-term, non-callable, fixed low-interest rate debt. It works exactly the same way. There is obviously a cost to this protection (the interest), but that can be offset or even superseded by additional investment earnings from the borrowed but invested money.

Most of us also face substantial liability risk. Debt can also improve our asset protection. For example, in some states very little home equity is protected. If you have another place to put that money that has better asset protection (retirement accounts or, in some states, a whole life policy), you could “equity-strip” that home equity out with a mortgage or HELOC and move it into the better-protected vehicle. Likewise, you could maintain loans against investment properties inside LLCs to limit the amount of money available to a creditor of the LLC. A margin loan against a taxable account could work similarly.

Thus, there are a number of strategies and circumstances where additional debt could actually lower your overall risk instead of increasing it.

The Tax Advantages of Debt

A really cool aspect of debt is that it provides spendable cash without any tax consequences. You can borrow against your house, your car, your investment account, your rental properties, or your whole life insurance policy and get a lump sum of non-taxable cash. It isn't income. It's debt. So, you don't have to pay taxes on it. In fact, when combined with the step-up in basis at death on your house, investment account, or rental properties, or the tax-free death benefit of a whole life policy, there are no taxes due for you or your heirs for the use of that money.

Essentially, one can elect to pay interest instead of taxes. People accuse the wealthy of doing this to avoid paying “their share” of taxes, but in reality, it is a tax strategy available to all of us with anything to borrow against. It isn't always the right strategy—particularly if the interest rate on your debt is high, life expectancy is long, and the basis on your asset is also high. But it is silly for someone on hospice to sell low basis investments instead of just borrowing against them.

In retirement, you don't really need income. What you need is spendable money. The things you pay for do not care where the money to pay for them came from. It can be borrowed money, it can be tax-free Roth IRA money, it can be partially taxable withdrawals from your non-qualified account or Social Security, it can be tax-sheltered income from investment properties, or it can be fully taxable withdrawals from a tax-deferred account. The choice is yours, but there can certainly be times where the right option is borrowed money.

Optimal Debt Ratios

If you subscribe to this idea that borrowed money can boost your returns, lower your risk, and decrease your taxes, you will eventually come around to two questions. The first is what debt you should actually carry. There are lots of options here, including auto loans, RV loans, parental student loans, and more, but most people settle into some combination of

- Mortgages

- Margin Loans

- Student Loans

- Loans Against Whole Life Insurance

As I mentioned before, money and debt are fungible, so it doesn't really matter what secures the loan so much as the characteristics of the loan—term, interest rate, security, deductibility, and callability. You can even take out debt on stuff that your kids are using as a method of transferring money to them during your life.

The second question you will run into is how much debt you should take on. I briefly mentioned Thomas J. Anderson above, who has spent far more time thinking about this question than I have. He basically advocates that individuals act like corporations do and take on an optimal amount of debt. His conclusion? That your debt should get to within 15-35% of your total assets by the time you are within 20 years of retirement. Then you should maintain that “optimal ratio” throughout retirement as best you can through spending, taking out additional loans, and trying not to pay down the loans you have by using interest-only mortgages.

So if you have a $600,000 house, $1 million in retirement accounts, a $400,000 rental property, and a $1 million taxable account ($3 million total), he recommends you have somewhere between $450,000 and $1.05 million in attractive debt. Not too much, not too little. Adjust to your own taste, debt tolerance, and debt availability.

Debt as a Tool or a Demon?

But Anderson is advocating for “enriching debt”—debt that helps you get richer. He's not talking about working debt (needed student loans, practice loan, needed mortgage, needed small car loan) or oppressive debt (that 29% credit card and fat 8% car loan keeping you poor). Plus, his books are so full of cautions about who should actually attempt this that it leaves you wondering whether you're even in that elusive group. Should you be like Katie and me, pay off your debts, and live the debt-free life? Or should you seek a moderate path and carry substantial debt to the grave in hopes of boosting returns, lowering risk, and decreasing your taxes? I cannot say, because the answer depends too much on you. Different strokes for different folks. Here are some considerations as you decide, however.

I will use some of Thomas's rules and some of my own.

#1 Do You Have a Religious, Moral, or Social Issue with Debt?

Are you a devout Muslim, evangelical Christian, or a member of The Church of Jesus Christ of Latter-day Saints? Carrying debt into retirement probably isn't compatible with your religious beliefs, nor is it required for success for most high-income professionals. This approach probably isn't for you.

#2 Are You Psychologically Capable of Handling Debt?

The vast majority of people clearly are not capable of handling debt well. I mean, 45% of Americans are carrying credit card debt month to month. This is not a good plan for them. If you're used to borrowing to buy cars, boats, and other consumer goods, this may not be a good idea for you, either.

In my experience, most doctors are way too comfortable with debt. Most young doctors have ratios that are way over what Thomas would recommend already. Consider a dentist with a $500,000 practice loan, a $500,000 student loan, a $500,000 mortgage, and a $500,000 house. What's that ratio? At least 150%, five times as much as that 15-35% ratio. Even if the dentist buys into the “keep an optimal amount of debt forever” philosophy, they need to really attack that debt and build assets to drop that ratio rapidly.

#3 Do You Actually Have a Method to Get Enough High-Quality Debt?

Maybe you're in a situation where debt is not going to be easy to get. Maybe you're 60, retired with inexpensive cars, a $2 million IRA, a $300,000 paid-for house, no kids, and no taxable account. Where are you going to get a $300,000-$600,000 debt with good terms? Você não está. This strategy really isn't an option for you.

#4 Are You Overextended, or Can You Handle the Worst-Case Scenario?

Leverage risk is real and sends people to bankruptcy court all the time, even previously successful real estate investors. What happens if you lose your job and the stock market drops 75% and the value of your home drops 40%? Are you still OK? Can you still pay all of your living expenses? Can you still make your debt payments? If not, your debt ratio is too high, even if it is in the 15%-35% range.

#5 Is the Debt Actually Part of the Plan?

We're all human. We get tempted to buy stuff we shouldn't buy with money we don't have. You might have an opportunity to take on a high-quality debt. But you might already be at your goal of a 20% debt ratio. Therefore, you should not take on this new debt. You don't want to just collect investments and you don't want to just collect debts. They all need to be part of the plan. You need to make sure the other side of the plan is smart, too. Are you borrowing all this money just to put it into Bitcoin, Tesla stock, and inverse leveraged ETFs, or are the investments you are purchasing sensible, long-term investments such as index funds and appropriately priced rental real estate?

#6 Are You Improving the Quality of Your Debt?

The object is to get rid of low-quality (high-interest rate, short-term, non-deductible) debt while building an optimal debt ratio of high-quality debt. It can make sense to borrow against your portfolio or house to pay off credit card debt in order to save on interest rate, but you have to stay within your ratios or you could get in trouble. It would be terrible to lose the ability to service the debt right after converting an unsecured debt to a secured one!

The bottom line is:

- Do you have the ability to do this (morally, psychologically, temperamentally)?

- Do you want to do this (desire)?

- Do you have the means (access to high-quality debt) to do this?

If the answer to any of those is no, I would instead recommend the pathway I have taken—pay off your debts rapidly but in a methodical, rational way and live debt-free for the rest of your life.

What do you think about debt? How have you used debt in your investing life? How have you gotten in trouble with it? Do you plan to pay off your debts in a rapid fashion, in a moderate fashion, or continue to use debt strategically throughout your life?

-

56% dos Millennials tiveram um alvoroço secundário durante a pandemia. Você deveria?

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Robo-consultores x consultores financeiros:como decidir qual é o melhor para você

Robo-assessores cresceram em popularidade na última década, com os consultores de investimento automatizados que aumentam rapidamente os ativos sob gestão, muitos na casa dos bilhões. Mas como eles se

Artigos em Destaque

- O que é refinanciamento de dívidas?

- Cash Back Vs Miles:Qual é o melhor cartão de crédito?

- Como transferir dinheiro

- Economize mais dinheiro reduzindo sua renda tributável!

- O que é uma política de dividendos residuais?

- Como dividir o custo de mudança

- Como comprar um terreno:tudo o que você precisa saber

- O que são ações preferenciais?

-

O marido pode vender uma casa sem a esposa?

O marido pode vender uma casa sem a esposa? Quando os casais compartilham a propriedade de uma casa e depois se separam ou se divorciam, pode haver divergências sobre como a propriedade será tratada. Um marido pode vender a casa de sua esposa s...

-

Impacto da taxa hipotecária:como o aumento das taxas afeta o poder de compra de uma casa

Impacto da taxa hipotecária:como o aumento das taxas afeta o poder de compra de uma casa As taxas de juro das hipotecas residenciais estão a aumentar rapidamente nos Estados Unidos, o que parece estar a abrandar a maior parte dos mercados imobiliários. (Alguns, como o mercado aqui em Corv...