Planejamento patrimonial:um guia abrangente para proteger seu legado

O planejamento imobiliário é uma tarefa que a maioria de nós adia sempre que possível. Geralmente achamos isso desinteressante e caro e, pior ainda, pode nos forçar a enfrentar a nossa própria mortalidade. No entanto, é um aspecto importante do planejamento financeiro e, quando mal feito (ou nada), pode realmente causar confusão para os herdeiros.

Índice

- O que é uma propriedade?

- O que é inventário?

- O que é planejamento patrimonial?

- Quem precisa fazer planejamento patrimonial?

- Quais documentos compõem seu plano patrimonial?

- Qual é o objetivo do planejamento patrimonial?

- Como evitar inventários

- Como minimizar os impostos sobre bens, heranças e renda no momento da morte

- Como preparar um plano imobiliário

- Inventário – Patrimônio líquido e necessidades da família

- Contrate um advogado

- Estabelecer Diretrizes

- Impostos imobiliários e proteção de ativos

- Planejar reavaliação e armazenamento de documentos

- Entenda o que acontece depois que você morre

O que é uma propriedade?

Uma propriedade é o que você deixa para trás quando morre. Inclui todo o seu dinheiro e todas as suas coisas.

O que é inventário?

Sucessões, ou seja, a prova oficial de um testamento, é um processo legal pelo qual o espólio (propriedade do falecido) paga seus credores e distribui os bens do espólio conforme especificado no testamento validado. Pode ser caro e demorado, muitas vezes consumindo uma parte significativa do patrimônio em taxas legais e administrativas e durando meses ou até anos. Grande parte do planejamento imobiliário visa evitar esse processo tanto quanto possível.

O planejamento imobiliário é o processo pelo qual você garante que:

- Os ativos vão para onde você quiser após sua morte

- Seus desejos são realizados mesmo depois que você não é mais capaz de tomar decisões

- Você minimiza os impostos imobiliários exigidos pagos ao governo

- Você evita o processo de inventário caro e demorado

Pode ser uma tarefa simples e barata ou pode exigir a assistência de especialistas caros para ser concluída adequadamente – tudo dependendo da sua situação e desejos individuais.

Quem precisa fazer planejamento patrimonial?

Quase todo mundo precisa fazer pelo menos um pouco de planejamento imobiliário. Certamente, se você adquiriu ativos significativos (mais de US$ 20.000) e se preocupa com quem eles irão quando você morrer, você precisa de planejamento patrimonial. Da mesma forma, se você tem pelo menos um filho, precisa fazer pelo menos algum planejamento patrimonial.

Quais documentos compõem seu plano patrimonial?

As tarefas necessárias ao planeamento patrimonial são diversas, mas a principal delas é a preparação dos diversos documentos legais que entram em vigor no momento da sua morte ou incapacidade.

Vontade nº 1

Um testamento, oficialmente conhecido como último testamento, é geralmente a primeira ferramenta de planejamento patrimonial de que a maioria das pessoas precisa. Se as pessoas morrem “intestado” (sem testamento), os seus bens são distribuídos de acordo com a lei estadual, geralmente ao cônjuge, ou, se não for aplicável, aos filhos. Se você deseja que seus bens sejam distribuídos de alguma outra forma além dos parentes mais próximos, você precisa de um testamento. Outra função importante do testamento é nomear alguém para cuidar de seus filhos em caso de sua morte. Mesmo um estudante de medicina com um patrimônio líquido extremamente negativo precisa de um testamento se tiver filhos.

#2 Testamento Vital/Diretriz Médica Avançada/Procuração Médica

Existe um tipo de testamento com o qual a maioria dos médicos está familiarizada:o testamento vital. Isso geralmente determina seus desejos caso você não consiga tomar suas próprias decisões sobre seus cuidados de saúde. Geralmente também nomeia um procurador de saúde que tomará decisões médicas por você quando você não puder. Até mesmo uma “Ordem de Não Ressuscitar” é uma forma de testamento vital.

Vejo testamentos vitais diariamente e os considero geralmente inúteis porque são muito vagos. Eles nunca parecem mencionar as verdadeiras decisões que preciso tomar:o paciente iria querer antibióticos? Fluidos intravenosos? Pressores? Intubação/Ventilação? RCP? Não vejo uma grande necessidade de um testamento vital, a menos que você não queira que seus parentes mais próximos tomem suas decisões sobre saúde. Talvez o aspecto mais importante de um testamento vital seja simplesmente discutir com sua família sobre o que você gostaria de ter feito caso não fosse mais capaz de tomar suas próprias decisões sobre cuidados de saúde. “Não se atreva a me deixar no ventilador por mais de uma semana”, etc.

No entanto, quando você vai a um advogado ou mesmo quando usa um serviço online de planejamento patrimonial, ele geralmente inclui este documento. É relativamente barato e fácil, então você também pode fazê-lo. Mas não se esqueça de conversar sobre isso com seus entes queridos. Do contrário, eles podem nem saber que ele existe quando chegar a hora de usá-lo.

#3 Procuração Durável

Mesmo que você ignore o testamento vital e uma procuração médica, provavelmente vale a pena nomear um membro da família, amigo ou conselheiro de confiança para administrar suas finanças quando você não puder. Isso é chamado de procuração financeira durável. Estudos mostram que nossa capacidade de administrar nossas próprias finanças atinge o pico aos 50 anos. Todos conhecemos idosos que fizeram coisas estúpidas com o seu dinheiro que nunca teriam feito 10 ou 20 anos antes. Os documentos de procuração podem ser gerais (abrangem tudo) e vitalícios (duráveis), ou podem ser limitados em tempo e escopo. Por exemplo, quando viajamos e deixamos os nossos filhos com os avós, por vezes fornecemos-lhes uma procuração limitada para cuidar deles. Lembre-se de que suas procurações financeiras e médicas não precisam ser da mesma pessoa.

#4 Carta de Intenções

É ótimo deixar isso quando você morrer, mas na verdade não é um documento legal. É simplesmente uma carta do falecido aos entes queridos ou ao executor explicando qualquer informação que você deseja que eles saibam. Eles podem incluir mensagens pessoais ou apenas instruções simples. Eles geralmente incluem informações como:

- Itens pessoais e sua localização

- Senhas para contas financeiras, e-mail, mídias sociais, etc. (Melhor usar um serviço como o LastPass e então esta carta precisa conter apenas a senha do LastPass, mas obviamente deve ser mantida em segurança)

- Desejos de funeral

- Contas financeiras

- Apólices de seguro

- Informações de contato do beneficiário (geralmente não estão no testamento)

O aspecto mais importante desta carta é mantê-la atualizada.

#5 Lista de documentos importantes

Isso pode fazer parte de sua carta de intenções ou de um documento separado. Considere incluir os seguintes documentos na lista e certifique-se de anotar sua localização.

- Apólices de seguro de vida

- Apólices de seguro de invalidez

- Apólices de seguro saúde

- Anuidades

- Contas de pensão ou aposentadoria

- Contas bancárias

- Registros de divórcio

- Certidões de nascimento e adoção

- Títulos de automóveis, barcos e aviões

- Escrituras imobiliárias

- Títulos

- Fundos mútuos

- Senhas

#6 Fundos Vivos Revogáveis

Os trustes vivos revogáveis são basicamente projetados para evitar inventários, não para evitar impostos ou para proteger ativos dos credores. O dinheiro e os bens são colocados no fundo fiduciário e, no momento da sua morte, o administrador distribui os bens aos seus herdeiros de acordo com o documento fiduciário, sem necessidade de inventário. É claro que os ativos do trust ainda estão sujeitos ao imposto sobre heranças. O principal benefício de um trust revogável em relação a um irrevogável é que você pode controlar e usar os ativos se quiser e pode “revogá-los” a qualquer momento. Os ativos são “colocados” em um trust, renomeando-os em nome do trust. Os trustes revogáveis proporcionam privacidade no momento da morte (uma vez que o inventário é um processo público) e podem poupar tempo e dinheiro substanciais para uma grande propriedade. A maioria dos médicos deveria ter a maior parte dos seus activos que não têm designações de beneficiários (e talvez até alguns deles devessem listar o trust como beneficiário) num trust revogável no momento da sua morte. Os impostos devidos sobre a renda em um trust revogável geralmente são repassados ao seu retorno pessoal.

#7 Fundos Vivos Irrevogáveis

Esses trustes têm a principal vantagem de um trust vivo revogável, na medida em que evitam inventário. Eles também têm a vantagem de evitar impostos sobre heranças e muitas vezes evitam impostos sobre a renda. Isso ocorre porque quando você coloca ativos em um fundo fiduciário irrevogável, você está essencialmente doando-os. Você não pode mais usar os ativos ou a renda que eles produzem. Os impostos sobre o rendimento devem ser pagos pelo trust ou pelos herdeiros (o que pode ser vantajoso se estiverem numa faixa de tributação mais baixa).

Somente o dinheiro que você sabe que nunca precisará deve ser depositado em um fundo como este. Irrevogável significa exatamente isso. Tenha em mente que as leis fiscais sobre doações se aplicam ao dinheiro que você investe no trust. Consulte um advogado experiente em seu estado para determinar quanto você pode depositar no fundo a cada ano sem acionar impostos sobre doações/propriedades. Tenha em mente que os trustes irrevogáveis também são excelentes ferramentas de proteção de ativos. O activo já não lhe pertence, pelo que os seus credores não o podem apreender. Trusts revogáveis não têm essa vantagem.

#8 Outros documentos fiduciários

Se você não deseja que seus filhos menores recebam toda a herança quando se tornarem adultos ou se você tiver um filho adulto com deficiência, poderá precisar de algum tipo de fundo perdulário para garantir que os ativos sejam usados de maneira adequada. Há muita flexibilidade nesses documentos e você pode fazer quase tudo que quiser aqui. Esteja ciente de que quanto mais você tentar governar a vida deles desde o túmulo, mais complicações poderão surgir. Você também pode precisar de fundos para cuidar de cabanas familiares, cemitérios ou propriedades multigeracionais semelhantes. Você também pode proteger os bens dos ex-cônjuges de seus filhos. Sem um acordo pré-nupcial, um trust pode ser a única maneira de fazê-lo.

#9 Designações de Tutela

Este é um aspecto importante do testamento, não um documento separado. Ela determina quem cuidará de seus filhos menores após sua morte (tutor) E quem administrará os bens deixados para eles em seu nome até que se tornem adultos (tutor). Estas não são (e talvez não devessem) ser a mesma pessoa. Reconheço que esta é uma decisão difícil, mas o mais importante é tomar uma decisão. Você sempre pode alterá-lo mais tarde. Certifique-se de considerar como o potencial tutor se sente em relação à criança e como a criança se sente em relação ao potencial tutor. O ideal é que eles se amem e criem o filho exatamente como você faria. Considere as circunstâncias económicas, a ocupação, a capacidade física e emocional, a religião e outros aspectos da sua vida que possam afectar a vida futura do seu filho. Geralmente liste apenas uma única pessoa, não um casal. Se você deseja impor restrições sobre como o dinheiro é gasto antes ou depois de atingirem a idade adulta, você precisará de um fundo fiduciário, e não apenas de um testamento nomeando um conservador. Por último, certifique-se de informar a pessoa que você designar sobre sua decisão e certifique-se de que ela concorde em fazê-la.

#10 Designações de beneficiários

Outro aspecto importante do planejamento patrimonial, além da preparação de documentos, é garantir que todas as contas de aposentadoria, anuidades e designações de beneficiários de apólices de seguro de vida estejam corretas. Todos esses ativos passam fora do inventário, mesmo sem o uso de um trust. Revise-os regularmente e atualize-os para eventos importantes da vida, como nascimentos, mortes, casamentos e divórcios. Você provavelmente não quer que seu seguro de vida e contas de aposentadoria vão para um ex-cônjuge!

Nº 11 a pagar em caso de morte

Você pode designar uma conta bancária de praticamente qualquer tipo como “pagável em caso de morte” para quem você quiser. Dessa forma, quando você morrer, a pessoa designada simplesmente vai ao banco com a prova de sua morte (geralmente uma certidão de óbito) e recebe o dinheiro, sem envolvimento de inventário. Você também pode registrar títulos como ações, títulos, fundos mútuos ou até mesmo contas inteiras de corretagem como “transferência em caso de morte”. O melhor é que a base desses títulos é atualizada a partir do dia do seu falecimento, de forma que se o seu herdeiro os vender imediatamente, nenhum imposto sobre ganhos de capital será devido. Você pode até fazer isso com seus automóveis em dois estados, Califórnia e Missouri.

Qual é o objetivo do planejamento patrimonial?

O objetivo do planejamento patrimonial é garantir que seus filhos menores, seu dinheiro e suas coisas vão para as pessoas ou organizações que você deseja que eles vão com o mínimo de complicações, despesas e impostos devidos e o máximo de velocidade e privacidade. A implementação dos documentos discutidos acima geralmente garantirá a tutela adequada e a herança adequada dos bens. No entanto, você também deseja evitar o máximo possível o inventário e pagar o mínimo de impostos possível. Discutiremos esses dois tópicos a seguir.

Como evitar inventários

O inventário pode ser caro, aberto ao público e demorado. Pode custar dezenas de milhares de dólares, e seus herdeiros podem demorar mais de um ano para receber o que lhes é devido. Um pouco de planejamento agora pode evitar muitos problemas mais tarde. O inventário é um processo específico do estado regido pela lei estadual, portanto, espere variações de estado para estado. Mas, em geral, existem muitas maneiras de evitar o inventário, algumas das quais já foram discutidas acima. Estes incluem:

Designações de beneficiário nº 1

Funciona muito bem para contas de aposentadoria, pensões, anuidades e apólices de seguro de vida.

Contas de aposentadoria

Embora às vezes passar por um inventário seja melhor do que o incômodo e as despesas de evitá-lo, um objetivo do planejamento patrimonial, como regra geral, é evitar o inventário. Existem muitas maneiras de fazer isso. Uma das principais é designar beneficiários de suas contas de aposentadoria. Por exemplo, se o beneficiário do seu IRA for seu filho, após a sua morte ele receberá os rendimentos sem que eles nunca passem por inventário (eles estão, é claro, ainda sujeitos a impostos sobre heranças e heranças e, se for um IRA tradicional, eventualmente a impostos de renda).

Como você se lembra, quando você abriu um 401 (k) ou IRA, foram questionados sobre os beneficiários. Se você escolher alguém além de seu cônjuge, precisará da aprovação por escrito dele. Não se esqueça, se você se divorciar ou se afastar de um beneficiário - ou simplesmente mudar de ideia - não se esqueça de voltar e mudar os beneficiários da conta. Muitas vezes acontece que um ex-cônjuge, após um divórcio amargo, acaba com contas de aposentadoria que o falecido nunca teria deixado para ele conscientemente.

Esteja ciente de que se você mora em um estado de propriedade comunitária (Arizona, Califórnia, Idaho, Louisiana, Novo México, Nevada, Texas, Washington, Wisconsin e, às vezes, Alasca), você não pode doar mais da metade do dinheiro de sua conta de aposentadoria para alguém além de seu cônjuge, porque considera-se que metade da conta pertence a seu cônjuge.

Seguro de Vida

Os rendimentos do seguro de vida são repassados aos beneficiários fora do inventário. Geralmente é uma das maneiras mais rápidas de seus herdeiros obterem dinheiro após sua morte. Uma seguradora pode pagar o dinheiro dentro de uma semana após a obtenção da certidão de óbito, mas quase sempre é menos de dois meses após a morte.

#2 Designações de Pagamento por Morte ou Transferência por Morte

Funciona muito bem para contas bancárias, contas de investimento e até automóveis em alguns estados.

#3 Confiança revogável (viva)

Faça com que o trust seja dono do ativo e ele não passará mais por inventário. Esta é uma ótima solução para residências, automóveis, barcos, aviões, brinquedos motorizados, contas bancárias e até contas de investimento.

#4 Confiança irrevogável

Funciona como um trust revogável após a morte, mas tem algumas limitações e benefícios adicionais antes da morte.

#5 Propriedade Conjunta

Algumas formas de propriedade conjunta também evitam o inventário, como o arrendamento conjunto. Se a titularidade do imóvel, por exemplo, for feita de maneira adequada, a pessoa de quem você o possui pode facilmente transferir todo o imóvel para seu próprio nome, sem passar por inventário.

Deve-se ter cuidado ao usar isso como uma ferramenta de planejamento imobiliário. Por exemplo, adicionar seu filho à sua conta bancária como coproprietário envolve vários problemas:

- Em primeiro lugar, você doou uma propriedade, que o coproprietário agora pode usar mesmo antes de sua morte.

- O dinheiro também está agora exposto aos credores do co-proprietário, o que não é exatamente uma boa ideia do ponto de vista da proteção de ativos.

- Também pode gerar disputas após a morte, especialmente se um idoso fizer isso por conveniência, sem realmente ter a intenção de dar o bem ao coproprietário.

A maneira como um ativo é titulado pode fazer a diferença, portanto, ao titular ativos como imóveis e automóveis, perceba que há implicações de planejamento imobiliário no processo.

Nos estados de propriedade comunitária, às vezes a propriedade comunitária passa por inventário, outras vezes não. Nos estados em que isso acontece (Arizona, Nevada, Texas e Wisconsin), você pode adicionar a frase “com direito de sobrevivência” para garantir que o ativo não passe por inventário.

Há uma questão adicional de imposto de renda quando se trata de propriedade conjunta de ativos que se valorizam, como investimentos ou propriedades como sua casa. No momento da sua morte, os seus herdeiros normalmente recebem um aumento no valor do bem no dia da sua morte. No entanto, se o herdeiro for coproprietário, ele não obtém esse avanço. Isso poderia resultar potencialmente numa fatura de imposto sobre o rendimento muito grande, mas completamente desnecessária, quando esse ativo for eventualmente vendido. Portanto, como regra geral, pode ser aceitável ter propriedade conjunta com seu herdeiro de contas bancárias e carros, mas quase nunca é uma boa ideia ter propriedade conjunta de investimentos ou de sua casa.

#6 Pequenas propriedades

Às vezes, se o valor do patrimônio for inferior a um determinado valor, o inventário pode simplesmente ser evitado fazendo com que os herdeiros preencham declarações de que a propriedade que estão herdando está especificada em testamento. A maioria dos patrimônios médicos estará acima desses limites no momento de sua morte.

Como minimizar os impostos sobre bens, heranças e renda no momento da morte

Além de evitar o inventário, o planejamento patrimonial se concentra em evitar o imposto sobre heranças, também conhecido como imposto sobre doações, impostos sobre herança e “imposto sobre a morte”. Minimizar o imposto de renda pago pelo falecido, pelo patrimônio e pelos herdeiros também é um objetivo comum.

Impostos Federais sobre Propriedade

Infelizmente, as leis fiscais sobre propriedades podem ser um alvo móvel. Eles mudaram meia dúzia de vezes na última década, garantindo uma boa renda para os advogados de planejamento imobiliário e muita confusão para todos. A partir de 2024, o valor da isenção federal antes da aplicação do imposto sobre heranças é de US$ 13,61 milhões para um indivíduo [visite nossa página de números anuais para obter os números mais atualizados] . Contanto que o valor total do seu patrimônio esteja abaixo desse valor no momento da sua morte, você não deverá nenhum imposto federal sobre heranças. O valor da isenção dobra para US$ 27,22 milhões se você for casado [2024] , e esse valor é realmente portátil, o que significa que todos os bens do primeiro cônjuge a morrer vão para o segundo cônjuge sem qualquer imposto devido, e então o segundo cônjuge pode repassar quase US$ 28 milhões de patrimônio federal isento de impostos. O valor da isenção também é indexado à inflação de acordo com a legislação atual, portanto deve dobrar a cada 20 anos ou mais. No entanto, esteja ciente de que, de acordo com a lei atual, a isenção será reduzida pela metade em 1º de janeiro de 2026, a menos que o Congresso aja para estendê-la.

Imposto Patrimonial Estadual

Os estados também gostam de entrar no jogo do imposto imobiliário e, pior ainda, alguns deles não utilizam o valor da isenção federal. Estes incluem o Distrito de Columbia, Rhode Island, Connecticut, Illinois, Havaí, Vermont, Oregon, Maine, Washington, Minnesota, Nova York, Maryland e Massachusetts. Por exemplo, se você mora em Nova York, a isenção de impostos estaduais será de US$ 6,11 milhões em 2022, com uma alíquota máxima de 16%. Você pode consultar cada uma das isenções e taxas de impostos sobre propriedades desses estados aqui.

Imposto sobre herança estadual

Iowa, Kentucky, Maryland, Nebraska, Nova Jersey e Pensilvânia preferem usar um imposto sobre herança em vez de um imposto sobre heranças. Isto significa que o imposto incide sobre quem RECEBE a herança e não sobre o próprio património. Os cônjuges geralmente estão isentos disso e, em alguns estados, os descendentes diretos também. Você pode ver se o seu estado tem um imposto sobre herança aqui.

Imposto de Renda

O imposto de renda também entra em jogo no planejamento imobiliário. Você deve considerar todos os impostos de renda, sejam eles pagos por você antes de sua morte, pagos pelo espólio no ano de sua morte ou pagos por seus herdeiros após sua morte. Você também deve considerar as ramificações do imposto imobiliário do planejamento do imposto de renda e vice-versa.

O planejamento do imposto de renda mais significativo gira em torno do aumento da base no momento da morte. Os herdeiros não herdam a sua base (ou seja, o valor que você pagou por um investimento); eles recebem um aumento no valor do ativo no dia em que você morreu. Portanto, se você comprou uma propriedade por US$ 100.000 e ela valia US$ 1 milhão quando você morreu e seus herdeiros a venderam imediatamente, não há imposto de renda devido. Sem o aumento da base no momento da morte, eles deveriam impostos de US$ 900.000! Como regra geral, é uma má ideia para uma pessoa idosa, especialmente uma pessoa com problemas de saúde, vender qualquer coisa com base baixa e pagar imposto de renda sobre isso. Muitas vezes é muito melhor deixar esse bem para os filhos, mesmo que isso signifique que eles tenham que pedir dinheiro emprestado para viver até essa altura. Se um activo tiver de ser vendido antes da morte, deve-se vender preferencialmente activos com uma base elevada.

Outra ramificação importante do imposto de renda vem do fato de que, após a morte de um dos cônjuges, o cônjuge restante declarará impostos como pessoa solteira, geralmente com uma alíquota de imposto mais elevada. Assim, pode fazer sentido pagar antecipadamente alguns impostos sobre o rendimento enquanto ambos os cônjuges ainda estão vivos.

Como planejar a isenção do imposto sobre heranças e os limites do imposto sobre doações

A maior parte do planejamento tributário imobiliário gira em torno da maximização do uso das isenções fiscais federais e estaduais. Idealmente, um bom planejamento elimina completamente o imposto sobre heranças, mas mesmo se você tiver uma propriedade muito grande, pode ajudar a minimizar o valor pago.

Se, como a maioria dos documentos, sua propriedade vale menos do que as isenções do imposto predial, não haverá nenhum imposto predial devido. Você pode ajudar a manter baixo o valor de sua propriedade gastando seu dinheiro e doando-o. Você pode doar qualquer quantia para instituições de caridade a qualquer momento e pode até obter alguns benefícios de imposto de renda por fazer isso. No entanto, você só pode doar individualmente US$ 18.000 [2024] por ano para qualquer outra pessoa antes que as leis fiscais sobre doações entrem em vigor. Você pode doar mais do que isso, mas qualquer quantia acima de US $ 18.000 por ano exige que você apresente uma declaração de imposto sobre doações e comece a consumir a isenção do imposto sobre heranças. Depois que ele acabar, você começará a pagar impostos sobre doações, o que é essencialmente o mesmo que pagar antecipadamente os impostos sobre heranças. Lembre-se de que você pode doar US$ 18.000 para seu filho e US$ 18.000 para o cônjuge de seu filho, e seu cônjuge pode fazer o mesmo. Assim, vocês dois podem doar US$ 68.000 todos os anos para seus filhos casados, sem ter que se preocupar com o imposto sobre doações.

Se for provável que um ativo seja valorizado, é melhor doá-lo antes que isso aconteça. Dessa forma, toda essa valorização não vai para o seu patrimônio e fica sujeita ao imposto predial. Isso pode ser feito diretamente, simplesmente entregando o bem ao herdeiro, ou pode ser feito indiretamente, por meio de trustes irrevogáveis, Family Limited Partnerships (FLP) ou Family Limited Liability Companies (FLLC).

As conversões de Roth também podem reduzir o tamanho do patrimônio, uma vez que o IRS considera um dólar antes dos impostos e um dólar pós-impostos equivalentes ao avaliar o tamanho do seu patrimônio.

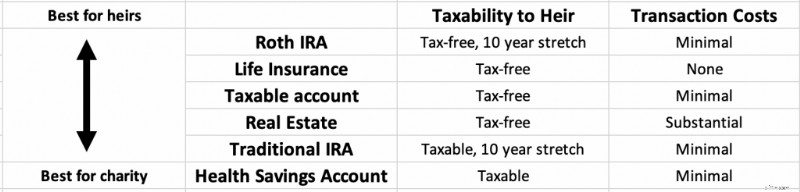

Doação de bens como herança versus doação para instituições de caridade

Como regra geral, os bens no topo da lista abaixo são os melhores para deixar aos seus herdeiros e os que estão no final da lista são os melhores para deixar para instituições de caridade. Se você não planeja deixar nada para caridade, é melhor gastar de baixo para cima se quiser maximizar o que seus herdeiros recebem.

Os benefícios fiscais das contas Roth podem ser estendidos por mais 10 anos após sua morte por seus herdeiros, e geralmente também recebem proteção substancial de ativos.

Seguro de vida é repassado aos herdeiros como dinheiro isento de impostos apenas algumas semanas após sua morte.

Investimentos tributáveis beneficiam do aumento da base no momento da morte e, portanto, podem ser rapidamente convertidos em dinheiro isento de impostos pelos seus herdeiros após a sua morte, embora possa haver algumas despesas associadas à sua venda.

Embora os IRAs tradicionais e 401(k)s podem ser estendidos por 10 anos pelos herdeiros e receber proteção de ativos assim como os Roth IRAs, eles ainda são dinheiro antes dos impostos e quaisquer retiradas serão renda totalmente tributável para seus herdeiros.

Se ativos antes dos impostos são doados para instituições de caridade, a instituição de caridade recebe o valor total e ninguém paga impostos sobre esse dinheiro. As Contas Poupança de Saúde (HSAs) também são dinheiro antes dos impostos que é melhor deixar para instituições de caridade, uma vez que não podem nem mesmo ser estendidas por seus herdeiros.

Qual é o problema com seguro de vida e planejamento patrimonial?

Os rendimentos do seguro de vida não estão sujeitos a imposto de renda. Se você deixar US$ 1 milhão em receitas de seguro de vida para sua esposa, seus filhos ou seu cachorro após sua morte, nenhum deles pagará um centavo disso em imposto de renda. Assim, o seguro de vida, mesmo uma apólice de seguro de vida permanente, como o de vida inteira, pode às vezes ser uma boa ferramenta de planejamento patrimonial (mas quase nunca uma boa ferramenta de planejamento de investimentos). Os rendimentos podem ser usados para pagar impostos sobre propriedades ou fornecer liquidez para uma empresa familiar ou fazenda que seja difícil de vender. No entanto, se o falecido/espólio for o proprietário da apólice de seguro, o produto ainda estará sujeito ao imposto sobre heranças.

A única maneira de evitar isso é fazer com que alguém ou alguma coisa seja o proprietário da apólice. Você poderia fazer com que seus filhos fossem proprietários da apólice e simplesmente presenteá-los com os prêmios todos os anos, embora seja muito mais comum que ela seja propriedade de um fundo irrevogável. Em essência, esta estratégia envolve a compra de uma apólice de seguro de vida com prémios anuais ligeiramente inferiores ao valor do imposto sobre doações (18.000 dólares por pessoa por ano em 2023). O valor do prêmio é depositado anualmente no fundo irrevogável e usado para adquirir o seguro de vida. Após a morte, os rendimentos passam para os herdeiros, isentos de imposto de renda e de patrimônio. Uma vez que não são devidos impostos sobre o crescimento do valor monetário do seguro de vida/benefícios por morte, é uma forma muito eficiente em termos fiscais de transferir riqueza.

No entanto, pode ser necessária uma análise séria dos números para determinar se os benefícios da poupança fiscal superam os custos adicionais e os retornos relativamente baixos do “investimento” do seguro de vida. Provavelmente não é uma boa ideia se a propriedade não estiver sujeita a impostos sobre a propriedade de qualquer maneira. Lembre-se de que os vendedores de seguros enfatizarão esses benefícios em todas as oportunidades. O seguro de vida ainda é o melhor seguro para quase todo mundo. Esteja ciente de que isso é algo a ser considerado se você espera ter um problema de imposto sobre heranças. Esperar para comprar aumenta o risco de não ser segurável nessa idade, mas existem outras ferramentas de planejamento patrimonial que podem ser usadas se você não for segurável naquele momento.

Como preparar um plano imobiliário

Existem algumas etapas específicas a serem seguidas ao preparar seu plano patrimonial.

- Inventário – Patrimônio líquido e necessidades da família

- Contrate um advogado

- Estabelecer Diretrizes

- Impostos imobiliários e proteção de ativos

- Planejar reavaliação e armazenamento de documentos

- Entenda o que acontece depois que você morre

Inventário nº 1 – Patrimônio líquido e necessidades da família

Assim como acontece com seu plano financeiro, o primeiro passo é descobrir onde você está e o que mais deseja.

Determine seu patrimônio líquido

Seu patrimônio líquido é talvez o número mais importante a saber em finanças pessoais, mas quando se trata de planejamento patrimonial, é o que determina se você tem um problema de imposto imobiliário. Se o seu patrimônio líquido for inferior às isenções de impostos federais e estaduais aplicáveis, nenhum imposto predial será devido.

Seu patrimônio líquido é tudo o que você possui menos tudo o que deve. Some todos os seus ativos, como contas bancárias, sua casa, contas de aposentadoria, contas de corretagem, o valor de seu consultório ou de outros negócios e propriedades para aluguel. Uma estimativa razoável é adequada para a maioria dos propósitos. Para ser tecnicamente preciso, você também deve somar veículos, brinquedos, móveis, roupas e utensílios domésticos, mas do ponto de vista prático, a maioria das pessoas inclui apenas as coisas grandes. Em seguida, some todos os seus passivos ou dívidas. Isso inclui hipotecas, empréstimos estudantis, cartões de crédito, empréstimos para automóveis e qualquer outra coisa que você deva. Subtraia os passivos dos seus ativos e esse será o seu patrimônio líquido.

Documente tudo o que você tem

Ao calcular seu patrimônio líquido, compile uma lista de todos os seus ativos e passivos. Este documento ajudará você e seu advogado a elaborar um plano patrimonial apropriado. Incluir:

- Todas as suas contas bancárias com saldos pelo menos aproximados

- Todos os investimentos que você tem

- Quaisquer planos de aposentadoria que você tenha, incluindo pensões

- Qualquer imóvel ou propriedade que você possui

- Empresas que você possui, total ou parcialmente

- Propriedade pessoal de valor, desde a aliança de casamento da sua avó até sua coleção de cartões colecionáveis

- Apólices de seguro

- Ativos digitais, como senhas e contas de e-mail onde você recebe comunicações importantes

- Todas as dívidas que você tem

Faça um plano para menores

Na vida, as pessoas importam mais do que as coisas e o dinheiro, principalmente se você tem filhos menores dependendo de você. Liste seus planos para eles no caso de sua morte prematura. Incluir:

- Quem será seu guardião?

- Quem será o conservador dos ativos e/ou administrador do seu fundo fiduciário?

- Quais serão os termos do trust?

- Como você financiará o fundo? Será o beneficiário de contas de aposentadoria e apólices de seguro de vida?

#2 Contrate um advogado

A lei imobiliária é específica do estado, então você precisa de um advogado em seu estado. Embora o planejamento patrimonial muito básico possa ser um projeto do tipo "faça você mesmo", usando um advogado/serviço on-line, a maioria dos profissionais que lêem este site provavelmente desejará sentar-se em frente a um advogado real e ao vivo para fazer isso. Este advogado ajuda você a entender o processo, redigir seus documentos, responder suas dúvidas e atualizar o plano periodicamente conforme necessário. Eles também podem servir como administrador e recurso para seus herdeiros após seu falecimento.

Serviços jurídicos on-line

Existem dezenas de serviços jurídicos online. O mais conhecido é o Legal Zoom, mas outros incluem Rocket Lawyer, LegalShield e Zen Business. Alguns se especializam na formação de empresas, como LLCs e corporações, mas a maioria fará pelo menos um testamento básico e talvez até um trust. Eles provavelmente conseguirão lidar com um testamento básico de “eu te amo” que nomeia um tutor e curador para seus filhos, mas quando você começar a pensar em trustes, provavelmente será hora de encontrar um advogado local.

What Does an Estate Planning Attorney Cost?

Attorneys generally charge by the hour, perhaps $250-$350 per hour. So the cost of your estate planning depends on the complexity of your estate. If your situation is really complex, it will cost you thousands or even tens of thousands to form trusts, family-limited partnerships, and more. But a simple will or power of attorney may cost less than $200. The initial meeting is often free, so feel free to shop around a bit. It can help you keep costs down if you did your research, knew exactly what you want before you arrive, and collected all relevant information and documents. Plus, it'll help if you can make important decisions rapidly and are willing to participate fully in the process. No, the fees are not going to be tax-deductible, even if you own a business. They used to be deductible as an itemized deduction prior to the Tax Cuts and Jobs Act and may again be deductible when those provisions sunset after 2025.

How to Find a Good Estate Planning Attorney

Your goal is to find someone that is competent, experienced, and a good fit. You probably don't want your friend or cousin unless they specialize in estate planning. You can check to make sure they're in good standing with the bar and that estate planning is what they spend the majority of their time doing. Like with a financial advisor or a doctor, there is some value to a few gray hairs. Someone who has already done this hundreds of times is usually going to be more efficient and make fewer mistakes. You also want someone that you can relate to and enjoy working with. Ideally, they have worked with a lot of people in your particular situation. WCI keeps a shortlist of recommended attorneys for your estate planning and asset protection needs.

#3 Establish Estate Plan Directives

You have your documents and the ideas of what you want, and you have hired an attorney. Now, it is time to establish your directives and time to start producing documents.

Make a Will

The will lists a guardian and conservator for minor children. It may also list who is to receive various assets, including real property like your home that is not covered by beneficiary designations. These may be very simple “I love you” wills if you are recently married with young children to incredibly complex legal instruments when there are blended families with married adult children and minor children involved.

How to Sign the Will:The Will-Signing Ceremony

In some states, a “holographic will” is actually valid and requires very little formalities. However, to make sure the will is valid and not contested, it is best to sign it in a formal way, including each of these steps.

- Proofread it. Make sure it actually says what you want.

- Arrange for witnesses. This can just be employees at the law firm.

- Get a notary public. The “self-proving affidavit” is signed in front of a notary public in most states. That way they can testify that you had the mental capacity to know what you were doing.

- Gather everyone and explain what's going on. At a minimum, this includes the attorney, the witnesses, and the notary public. But I would also recommend, if you really want to minimize future drama, that you bring in everyone named in the will too. That way there is no doubt what your intentions were. Surprises in estate planning make for dramatic TV and movies, but they're probably not best practice.

- Initial, sign, and date the will.

- Have witnesses sign.

- Sign the self-proving affidavit.

- Store the will safely. Make sure your executor knows where it is.

What Is a Will Executor?

A will typically names the executor of the will. Sometimes it is simply a trusted family member, especially if there is an attorney in the family. It can also be your estate planning attorney if you prefer to minimize family drama. This person will be responsible for wrapping up your affairs, including selling property and filing tax returns, as well as carrying out the instructions in your will. Named executors are simply acting in your stead, of course, and have no responsibility for or ownership of your debts or assets.

Name Beneficiaries

An important part of estate planning is also to go over every account or policy that can name beneficiaries and make sure the appropriate people or entities are named. You may wish to name a trust as the beneficiary. You can also usually name contingent beneficiaries if the beneficiary dies before you or refuses the gift. Beneficiaries are easily and routinely named for retirement accounts, annuities, and life insurance policies. But you also need to think about Health Savings Accounts, 529s, and ABLE accounts. Taxable investing accounts and bank accounts can also be set up to go to a beneficiary at the time of your death with a “Payable on Death” or “Transfer on Death” designation. In some states, you can even do this with houses and cars. This is faster, cheaper, and more private than simply naming beneficiaries for each of these in your will and having the executor take it through probate.

Create a Healthcare Plan

If you want some control over your healthcare decisions after you get too sick to make your own decisions, you probably want to get a living will and name a healthcare proxy. This can even be a formal healthcare power of attorney. You may want to provide a specific HIPAA waiver for your proxy. Perhaps you want to fill out your state's formal Do Not Resuscitate (DNR) form. Whether it's in the will or not, provide as much direction as you wish to your proxy including what you would want in a given situation. I find that most people are fine with an attempted resuscitation or a short period of life support; they just don't want to “be a vegetable” who is “living on a machine the rest of their life.” Consider including specific instructions about CPR, dialysis, intubation/ventilation, pressors, nutrition support (tube feeds), ECMO, and surgery.

Trusts

A revocable or living trust is very useful if you wish to pass on assets faster, with less expense, with more privacy, and with more control to your heirs. Most white coat investors will want to put one in place as part of their estate planning process and this is likely a large part of the work and cost of the attorney.

A trust is a separate legal entity—like an individual, a corporation, or a limited liability company—and lives on after your death according to its provisions. To pass an asset on to heirs through a trust, the asset must be titled in the name of the trust. With a revocable or “living” trust, you can simply remove the asset from the trust at any time while you're alive. Thus, it passes assets outside of probate but provides no asset protection. With an irrevocable trust, you are giving away the asset. You lose a lot of control that way, but you gain two things:

- Any increase in value from the time the asset is placed into the trust until your death is not part of your estate and thus does not count toward your estate tax exemption.

- It becomes unreachable by your creditors, providing excellent asset protection.

An irrevocable trust does have to file a tax return, however, and it is subject to a more aggressive set of tax brackets. This is why a lot of people put whole life insurance policies inside irrevocable trusts since they do not generate taxable income.

A testamentary trust is created at the time of your death. While this avoids the hassle and expense of maintaining a trust during your life, the assets must go through probate before going into the trust.

Charitable trusts can also be created at this point in the estate planning process. These can save a lot of taxes, but generally do require significant charitable intent to work out well.

Remember to actually retitle assets in the name of the trust, or you will spend all that money on a trust for nothing.

Letter of Intent

This discusses your funeral, burial, and other final wishes. You may also wish to include messages for family or friends. Obviously, you don't need an attorney to do this part, but be sure to include it with your other papers and tell people it exists, or they might not look at it until it is too late. This may be a good place to include the master password for your password manager and directions for what to do with social media accounts, email accounts, Google Drive, and other assets in the cloud.

Business Plans

This is also a good time to give some thought as to what you will do with your businesses. These might be a practice, side gig, or full-on free-standing business with multiple employees. Just like people need estate planning, so does your business. What will happen if you die? What do you want to happen? Make sure the business has a plan in place. Forming a business as a Family Limited Partnership (FLP) or Family Limited Liability Company (FLLC) can save a lot of taxes and provide asset protection, and it can facilitate a smooth, private transition at the time of your death.

#4 Estate Taxes &Asset Protection

As your trusts and other documents and plans are being created, this is a good time to consider the estate tax, income tax, and asset protection implications of your plans.

What Is Estate (Death) Tax and How Does the Estate Tax Work?

Estate tax is tax that is paid on any amount over the estate tax exemption. It is often called the “death tax.” The idea behind it is to try to prevent a class society from forming as rich people pass wealth to their kids' generation after generation. The federal estate tax brackets rapidly rise to 40%, meaning 40% of what you leave behind goes to the government and 60% to your heirs. Any money left to charity is not subject to that tax. However, the tax does not begin until your estate is larger than the estate tax exemption. On a federal tax level, that exemption is $13.61 million ($27.22 million married) in 2023, but some states have their own estate tax with a significantly lower exemption amount. Under current law, the married exemption is “portable,” meaning that just because you were married, you get the $27 million exemption at the time of your death. Essentially, if you die, your spouse can inherit everything from you without using up any exemption AND they get to use your exemption when they die.

What Is the Inheritance Tax?

Unlike the estate tax, which is paid by the estate (essentially the deceased), some states (Iowa, Kentucky, Maryland, Nebraska, New Jersey, and Pennsylvania) have an inheritance tax instead of an estate tax or in addition to an estate tax. This tax is assessed to the person inheriting assets. It is entirely possible for an asset to be subject to an estate tax in one state where the person died AND be subject to an inheritance tax in another state where the inheritor lived!

What Is the Gift Tax?

The gift tax is rarely paid and is best thought of as part of the estate tax. Basically, if you give anyone more than $18,000 [2024] in a year, the amount above $18,000 is subtracted from the estate tax exemption amount. Once that exemption amount is completely gone, gift taxes must be paid. Until it is gone, you are merely required to file a gift tax return, not pay any actual tax. The gift tax prevents people from giving everything away on their death bed so that it isn't subject to estate taxes.

How to Avoid Estate Taxes?

The main way to avoid estate taxes is to minimize the size of the taxable estate above the exemption amount. There are many ways to do this including:

- Spend your assets

- Give assets away ($18,000 per person per year)

- Place assets into an irrevocable trust before they appreciate

- Give assets to charity now or at death

- Move away from states with estate taxes

- Have heirs move away from states with inheritance taxes

- Give heirs shares of FLPs and FLLCs $18,000 at a time and/or before the value appreciates too much

- Place your home into Qualified Personal Residence Trust

The last two methods use up less of the estate tax exemption than you might think, because the value of the gift is reduced. That's due to the fact that the inheritor will not receive them for some time or because the asset is illiquid.

Income Tax Planning

It is also a good idea to think about how you are going to reduce income taxes for yourself and your heirs. If you plan to split your estate between heirs and charity (or even just heirs in very different tax brackets), carefully decide which assets go where, as per the chart earlier in this post. You also want to take full advantage of the step-up in basis at death. It is often better to borrow against low basis assets rather than sell them and realize even long-term capital gains in the last years of life.

Asset Protection

When forming businesses or doing estate planning, there are numerous asset protection implications. It can make sense to combine asset protection and estate planning into one process. Retirement accounts, whole life insurance, irrevocable trusts, family limited partnerships, and family limited liability companies can all have strong asset protection benefits. When forming trusts, be sure to consider the implications of the trust on your children and other heirs. Written properly, you can ensure the assets of the trust only benefit your heir and not their spouse or ex-spouse.

#5 Estate Plan Reevaluation and Document Storage

Now that your estate plan is in place, you need to do a few things to maintain it.

How Often Should You Update Your Estate Plan?

Estate plans should be reviewed for an update in three circumstances:

- After a major life event (birth, death, divorce of you or heirs, sale or acquisition of major asset)

- After a significant tax code change

- Periodically (about every 5 years)

Sometimes, simple addendums can be added to documents or you may need to completely redraft the documents and entities you previously formed.

Beneficiaries may also need to be changed, and additional assets may need to be placed into the name of the trust.

Where Should You Keep Your Estate Plan?

You should have multiple copies of your estate planning documents. You should keep an easily accessible copy of everything at home in one place. Clearly label it so it can be found and tell those who need to know about it where it is. An electronic copy is also a good idea, and you may even want an additional physical copy elsewhere. Your attorney will also likely keep a copy of it. You may also want to provide a copy to the executor of the will, the conservator of your children, the trustee of your trusts, and even major heirs.

As a general rule, your estate planning documents are not a great place to keep secrets. It is far easier for your heirs to plan their own financial lives when they know what is coming. You may also wish to keep a file of your living will, healthcare proxy, and/or healthcare power of attorney at your local hospital and physician's office. Remember if no one can find your documents, it is as though they do not exist. What a shame to put all of that time, effort, and money into the process for nothing. Dying intestate (i.e. without a will) means you have chosen your state's designated estate plan instead of your own.

#6 Understanding What Happens After You Die

The first thing that may be needed after you die is that letter of intent that outlines your funeral wishes. The rest of the process probably won't even start until after that occurs. Once the dust settles from that, the executor of your will goes to work, and the probate process begins.

When Is a Probate Process Required?

Probate law is state-specific, but you usually need an estate of a certain size before it must go through a full probate. Remember, your entire net worth does not contribute to the size of your estate for probate purposes, only the size of the estate that goes through probate. In my state of Utah, an estate must go through probate if:

- The estate includes real property (land, house, condominium, mineral rights) of any value, and/or

- The estate has assets (other than land, and not including cars) whose net worth is more than $100,000.

So if you have your home, cars, boats, bank accounts, and taxable investing accounts owned by a revocable trust and have beneficiaries named for all retirement accounts and life insurance policies, you could potentially avoid this process altogether.

What Happens During the Probate Process?

First, the last will and testament is authenticated and the executor/administrator/personal representative is appointed. Then this person must do the following tasks:

#1 Post a Probate or Fiduciary Bond

While state-specific, this bond is often required and is likely to cost at least a few hundred dollars and possibly thousands. If someone comes to the court and says the executor is not fulfilling their duties, the court can investigate and, if applicable, force them to do so because of this bond.

#2 Locate Decedent's Assets

Hopefully, you've made this easy on your executor.

#3 Determine Date of Death Asset Values

Appraisals may be required for some assets, but most of the time, this is just getting bank and brokerage statements. If you're still living at home at the time of your death, the executor may hire an estate sale company to determine a value for all the stuff left in your house.

#4 Identify and Notify Creditors

A great benefit of living a debt-free life, at least by the end, is your executor has one less task to do. Remember your debts have to be paid off before anyone gets an inheritance, at least an inheritance of the assets that go through probate. Bypassing assets outside of probate, you can potentially stiff a creditor while still providing an inheritance.

#5 Preparing and Filing Tax Returns

An income tax return must still be filed in the year of your death (if you left a spouse, they can still file Married Filing Jointly one more time). The executor will also be responsible to make sure an income tax return for the estate is filed. An estate is technically a different entity than the person who died and needs its own tax number and its own special return (IRS Form 1041). It must file its own return if any beneficiary is a non-resident or if the estate made $600 or more. An estate tax return (IRS Form 706) must be filed if the estate is over the exemption amount OR if any of the exemption is being transferred to the spouse. The executor may also need to ensure state income and estate tax returns are filed.

#6 Distributing the Estate

Finally, the executor is responsible for actually distributing the estate. It would be a very bad idea to make any distributions before all creditors and taxes have been paid, and thus, you can see why it takes a long time for heirs to get their inheritance when it has to go through probate.

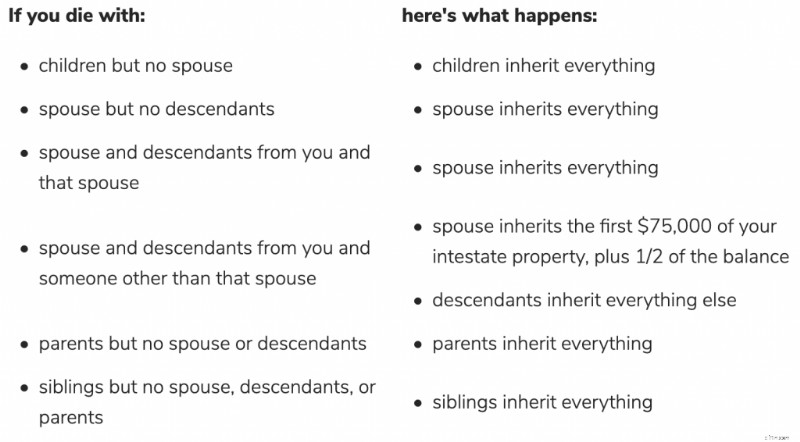

Intestate Estates

If you do not have a will appointing an executor, the state will appoint one. The usual first choice is your spouse or domestic partner, then your children, then any other available family. The executor must follow the state's intestate succession laws. These laws generally pass assets preferentially to a surviving spouse and children, not unmarried partners, friends, or charities. These laws can be complex if your family situation is complex, but it's very simple in a simple situation. For example, if you were only married once and only had children with that person, all of your assets go to your spouse if the spouse is alive and to the kids if the spouse is not alive. Otherwise, it gets very interesting. Per Nolo, this is what happens in my home state of Utah:

Intestate laws in other states are generally similar, but they all vary somewhat, especially as treating domestic partners. If you do not like your state laws, that is a very good reason to get a will in place ASAP.

Trust Administration

The trustee of your trust(s) has a fiduciary responsibility to carry out the instructions in the trust, whatever they may be. There are almost limitless options for passing assets to your heirs via a trust. There can be restrictions based on age, knowledge, religion, marital situation, educational achievements, or almost anything else you can think of. Some trust fund kids have it easier than others!

Conclusão

I hope this is helpful in outlining the general strategies of estate planning. There are lots of other tricks and tips involving trusts that I'll discuss in future posts. Remember that having a will, naming beneficiaries properly, and titling assets properly is cheap and probably all that most of us will ever need. If you need more than that, a few thousand dollars spent on an estate planning attorney will be well worth your time and effort. Also remember that the laws governing this process are state-specific and frequently change, so personalized, up-to-date advice is warranted in this important area. Anytime you get wind that Congress or your state legislature has changed the laws regarding probate or regarding estate taxes, you ought to consider whether to visit with your estate planning attorney again.

Have more questions about estate planning or protecting your assets? Hire a WCI-vetted professional to help you sort it out.

What have you done as far as estate planning? Do you have a will? A trust? Have you at least checked to make sure your designated beneficiaries were right?

[This updated post was originally published in 2011.]

-

Hacker da Poly Network devolve US$ 342 milhões em ativos roubados

O hacker por trás do que é considerado o maior roubo de criptomoedas da história já devolveu US$ 342 milhões (£ 247 milhões) em ativos roubados. Isso está de acordo com a Poly Network, uma plataform

-

Como jovens motoristas podem evitar seguros de automóveis caros

Os custos do seguro para motoristas na casa dos 20 anos podem ser surpreendentes - depois dos adolescentes, os jovens adultos têm algumas das taxas de seguro de carro mais altas do país. Na verdade,

Artigos em Destaque

- Seis opções de financiamento incríveis para empresas iniciantes

- O que é o Balanço do Fed?

- Modelo de avaliação da indústria de telecomunicações | Download grátis - Instituto de Finanças Corporativas

- Compras para venda de imóveis:um guia para iniciantes para encontrar tesouros

- Economia DIY:5 tarefas de reforma residencial que são mais baratas de fazer você mesmo

- Quais são os custos de flotação?

- Liquidez - Definição e Índices

- Um Guia Completo de Compras e Dicas

-

Verificações de estímulo 2022:o plano de resgate americano afetará o dinheiro do estímulo?

Verificações de estímulo 2022:o plano de resgate americano afetará o dinheiro do estímulo? A Lei do Plano de Resgate Americano pode fornecer ajuda para algumas famílias. Pontos-chave A Lei do Plano de Resgate Americano foi sancionada pelo presidente Biden em março de 2021. Forneceu um te...

-

Intraday vs. Interday

Intraday vs. Interday Comerciantes no pregão da Bolsa de Valores de Nova York. A negociação intradiária e inter-diária são filosofias diferentes que os investidores usam quando procuram obter lucro no mercado de ações, co...