Impacto da taxa hipotecária:como o aumento das taxas afeta o poder de compra de uma casa

As taxas de juro das hipotecas residenciais estão a aumentar rapidamente nos Estados Unidos, o que parece estar a abrandar a maior parte dos mercados imobiliários. (Alguns, como o mercado aqui em Corvallis, foram menos afetados. Espere um pouco.)

A taxa média de hipoteca para um empréstimo de 30 anos era de cerca de 3,0% no início do ano; hoje, está em 6,245% – mesmo para alguém com uma excelente pontuação de crédito acima de 800.

Kim e eu temos a sorte de termos comprado nossa casa em 2021, em vez de esperar até 2022. As taxas de hipoteca não foram realmente um fator durante nossas deliberações no ano passado; as taxas historicamente baixas foram simplesmente um bônus adicional para comprar quando o fizemos.

Quando compramos nossa casa em agosto passado, contratamos uma hipoteca de US$ 480.000 a 2,625%. Não atingimos exatamente o fundo do mercado hipotecário (isso foi no início de janeiro de 2021, quando poderíamos ter tido um empréstimo de 2,5%), mas chegamos perto.

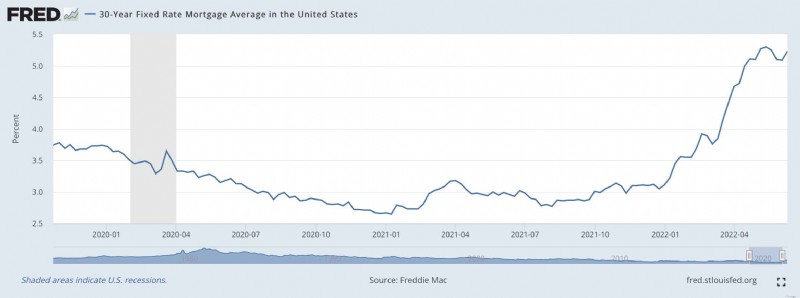

Aqui está um gráfico do Federal Reserve que mostra as taxas de hipotecas dos últimos 2,5 anos.

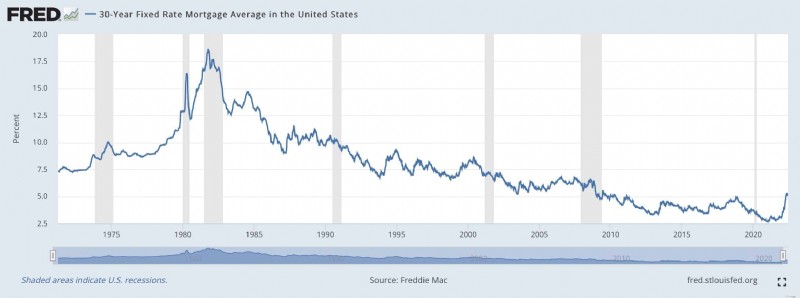

E aqui está um gráfico que mostra as taxas de hipotecas dos últimos 50 anos ou mais:

As taxas hipotecárias têm oscilado em mínimos históricos desde a Grande Recessão de 2007-2009. E as taxas caíram ainda mais durante a pandemia de COVID. (Essas taxas baixas são parcialmente responsáveis pelo mercado imobiliário escaldante dos últimos dois anos.)

O que essas taxas crescentes de hipotecas significam para os compradores reais de casas? Vamos usar nossa situação como um exemplo representativo.

O aumento das taxas diminui o poder de compra

Em agosto passado, Kim e eu fechamos nossa casa aqui em Corvallis. É um gigante de 1964 pelo qual pagamos US$ 680 mil. Com um pagamento inicial de $ 200.000, conseguimos uma TAEG de 2,625% em um empréstimo de 30 anos. Pagamos $ 1.929,33 por mês de principal e juros. (Nosso pagamento real da hipoteca, incluindo impostos e seguros, é de $ 2.528,43 por mês.)

Hoje, esse mesmo empréstimo nos custaria 6,245%. Se quiséssemos comprar esta mesma casa pelo mesmo preço e com a mesma entrada, nossos pagamentos mensais de principal e juros seriam de $ 2.956,04 - um aumento de mais de $ 1.000 por mês em comparação com a compra de um ano atrás!

Se estivéssemos comprando casas hoje e quiséssemos manter o mesmo pagamento da hipoteca – US$ 1.929,33 por mês – teríamos que diminuir nossas metas. Em vez de contrair uma hipoteca de US$ 480.000 sobre uma casa de US$ 680.000, estaríamos considerando uma hipoteca de US$ 313.500 sobre uma casa de US$ 513.500.

Mas espere! Isso não é tudo! Os preços das casas na nossa cidade aumentaram 10% durante o ano passado, o que comprometeria ainda mais o nosso poder de compra. Se tivéssemos esperado até agora para comprar e quiséssemos manter o pagamento da hipoteca em US$ 1.929,33, estaríamos comprando casas que custam US$ 467.000. Atrasar um ano teria diminuído nosso poder de compra em US$ 213.000 – mais de 30%.

Embora as baixas taxas hipotecárias não nos tenham estimulado a mudar no ano passado, certamente nos deram um incentivo para agir rapidamente. Por outro lado, se tivéssemos esperado até este ano, não tenho certeza do que teríamos feito. Conhecendo-me e conhecendo minha aversão a dívidas onerosas, provavelmente teria relutado em fazer uma hipoteca. Eu teria tentado encontrar uma casa para comprar à vista, limitando ainda mais minhas opções.

Quando as taxas de hipoteca estão em níveis extremamente baixos, como 2,625%, não penso duas vezes antes de contrair uma hipoteca. É óbvio. Quero sempre uma hipoteca da minha casa e nunca quero pagá-la. Uma taxa de 2,625% não é dinheiro de graça (e não quero fingir que é), mas é muito barato. A diferença entre os retornos esperados das ações a longo prazo (6,8%) e a nossa taxa hipotecária (2,625%) é enorme. Há muito espaço aí, uma grande margem de erro.

Por outro lado, quase não há diferença entre uma taxa de 6,245% e retornos de mercado esperados de 6,8%. Não há margem para erro. Tenho receio de pedir dinheiro emprestado a esta taxa, especialmente uma quantia tão grande. Prefiro não ter uma hipoteca com taxas tão altas.

O que o futuro reserva?

Espero que o aumento das taxas de juro tenha o efeito pretendido:arrefecerá o mercado imobiliário escaldante. Os preços cairão? Provavelmente. Mas quem sabe? Está claro, porém, que uma mudança está chegando.

Tenho alguns amigos que são corretores imobiliários. Se você também tem amigos corretores de imóveis, sabe que eles tendem a ser permabulls quando se trata de seu setor. Eles têm uma crença inabalável no futuro dos preços das casas. Mas mesmo os meus amigos do setor imobiliário acreditam que algum tipo de mudança começou.

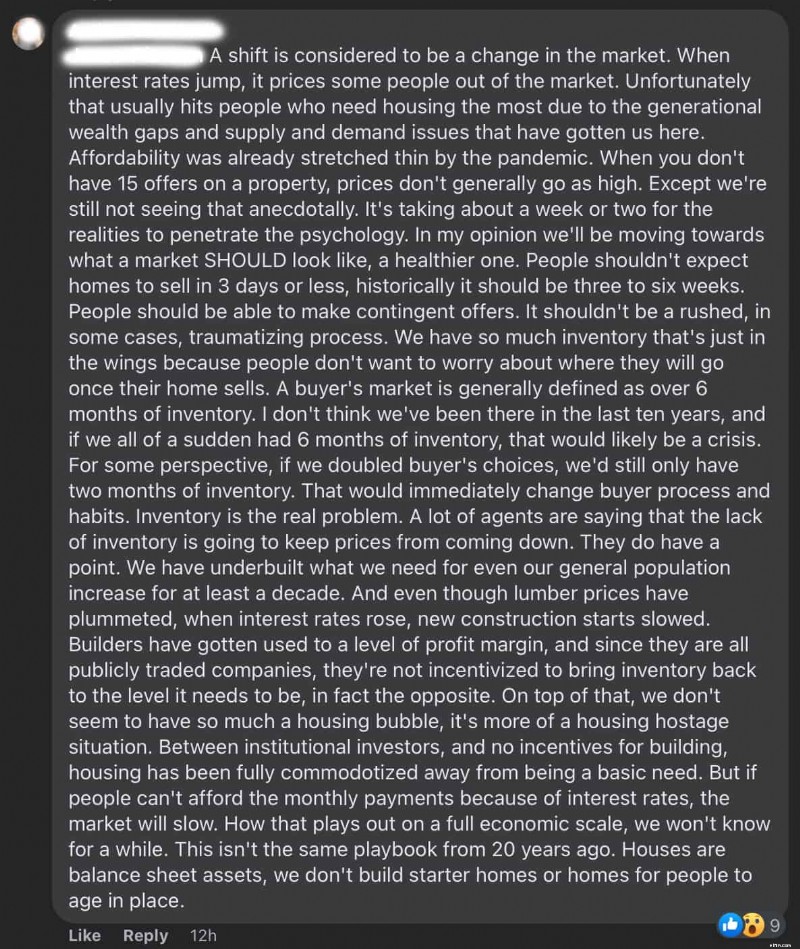

Aqui está um longo (e interessante) comentário no Facebook de um de meus amigos do setor imobiliário:

No ano passado, os preços das casas eram elevados, mas esses preços elevados foram atenuados pelas taxas de juro extremamente baixas dos empréstimos à habitação. Agora você tem um golpe duplo:preços altos e altas taxas. Hoje parece um momento especialmente ruim para comprar uma casa. Essa não é uma boa combinação.

Sinto muito pelas pessoas que absolutamente precisam se mudar agora. Eles estão se ferrando.

-

Como transferir dinheiro da Índia para os Emirados Árabes Unidos

Como transferir dinheiro da Índia para os Emirados Árabes Unidos Os Emirados Árabes Unidos se tornaram um importante centro de negócios, particularmente a movimentada cidade de Dubai, que tem uma eco

-

Investimento na aposentadoria:estratégias baseadas na idade para cada década

O melhor momento para começar a investir para a aposentadoria foi ontem. O segundo melhor momento é agora. Mas aqui está o que a maioria dos guias de reforma não percebe:a estratégia certa aos 25 anos

Artigos em Destaque

- Melhores lugares para viajar com orçamento

- Planejamento financeiro para seu próximo passo

- Calculadora de orçamento

- Quais são as vantagens do orçamento de caixa?

- 8 dicas de orçamento para iniciar uma microempresa

- Orçamento de receita quando você gosta de gastar

- Ensine seus filhos a criar um orçamento neste verão

- Sete coisas que os calouros da faculdade não precisam - e dez eles precisam

-

O que é responsabilidade legal dos auditores?

O que é responsabilidade legal dos auditores? As preocupações com a responsabilidade legal dos auditores continuam a crescer a cada dia. Os auditores são pessoas muito importantes porque, em última análise, eles são responsáveis por aumentar a ...

-

Como prestar atenção aos detalhes salva suas finanças

Como prestar atenção aos detalhes salva suas finanças p Dizem que o diabo está nos detalhes. Quando se trata de suas finanças, isso certamente pode ser verdade. p Cada dia, temos potencial para perder dinheiro simplesmente porque não estamos prestando a...