Roth IRA:Contribuições e conversões explicadas - é certo para você?

Alguns conceitos financeiros são simples, mas as pessoas os complicam por não seguirem bem as instruções. O exemplo clássico é o processo Backdoor Roth IRA. Fico constantemente surpreso com quantas maneiras as pessoas podem estragar o que considero muito simples. Outros conceitos são simplesmente dilemas comuns onde pessoas razoáveis podem discordar. O exemplo clássico disso é a quase sempre presente questão de Pagar Dívida vs. Investir. No entanto, às vezes as finanças pessoais são realmente complicadas. Einstein supostamente disse:“Faça tudo tão simples quanto possível, mas não mais simples”. A questão rotineira mais complicada para os investidores é o dilema quase anual sobre as contribuições e conversões de Roth. Os neófitos não percebem o quão complicado é. Eles entram em um fórum ou grupo do Facebook e perguntam:

- “Devo fazer contribuições Roth ou 401(k) tradicionais?” ou

- “Devo fazer uma conversão Roth?”

como se houvesse uma resposta certa para essas perguntas. Às vezes, eles acrescentam alguns números que acham que ajudarão os membros do fórum a tomar uma decisão, mas quase universalmente, eles não têm ideia de quão complicada e difícil é essa decisão. Mesmo se tivéssemos TODOS os seus números, atributos e atitudes listados, poderíamos não responder às suas perguntas com precisão. Freqüentemente, sua pergunta não tem uma resposta que ainda possa ser conhecida.

É complicado

Para piorar a situação, muitas pessoas não seguem o conselho de Einstein e tentam torná-lo “mais simples”. Isso aconteceu quando eu estava conversando com um grupo de cirurgiões. Houve um consultor financeiro questionador na plateia que apareceu durante o período de perguntas e respostas – não com uma pergunta, mas com um argumento que se resumia basicamente a “Roth é sempre melhor”. Isso é obviamente um absurdo. Assim como resolver nossos ridículos problemas do sistema de saúde, se você acha que a solução para o dilema contribuição/conversão de Roth é fácil, você não entende o problema. Existem todos os tipos de calculadoras para ajudá-lo. No entanto, se suas suposições não corresponderem às da calculadora, seus cálculos serão inúteis para você. É realmente um processo de entrada e saída de lixo.

Na postagem de hoje, tentarei esclarecer esse assunto, onde a clareza puder ser fornecida. O que é uma minoria de casos. Desculpe. É assim que as coisas são. E quanto mais tempo você passar pensando nisso, mais perceberá que estou certo. A boa notícia é que você não está escolhendo entre o bem e o mal. Você está escolhendo entre o bom e o melhor. Mesmo que você tome a decisão errada, qualquer dinheiro investido em contas de aposentadoria costuma ser uma coisa muito boa para a maioria das pessoas.

Mas a razão pela qual esta postagem tem mais de 4.000 palavras (e provavelmente aumentará no futuro) é porque isso é muito, muito complicado. Apenas reconheça isso logo de cara.

A questão da contribuição é igual à questão da conversão

A primeira coisa a perceber é que não estamos falando de duas coisas distintas aqui. Se faz sentido fazer contribuições de Roth, provavelmente faz sentido fazer conversões de Roth e vice-versa. Os fatores que influenciam essas decisões são os mesmos.

Mais informações aqui:

Você deve fazer contribuições Roth ou 401 (k) tradicionais?

Roth vs. imposto diferido:o conceito crítico de preenchimento das faixas fiscais

Uma conversão de Roth conta como uma contribuição?

Outra coisa a perceber é que não há limitações na quantidade de conversão de Roth que pode ser feita. Você pode literalmente converter um bilhão de dólares em um ano, se quiser. No entanto, existem limitações nas contribuições para contas de aposentadoria a cada ano. Por exemplo, em 2025 [visite nossa página de números anuais para obter os números mais atualizados] alguém com menos de 50 anos pode contribuir com $ 23.500 de renda auferida como contribuição de funcionário para um Roth 401 (k).

Os acéfalos

A próxima coisa a perceber é que isso nem sempre é um dilema. Às vezes, é um acéfalo. Quando eu estava no exército, por exemplo, nosso plano de aposentadoria era o Thrift Savings Plan. Não havia opção para contribuições de Roth naquela época. Foi imposto diferido ou nada. A questão do imposto diferido vs. contribuição de Roth foi óbvia. Fiz contribuições com imposto diferido.

Outro exemplo óbvio é o processo Backdoor Roth IRA. Ao entender esse processo, você percebe que suas opções são:

- Investir em bens tributáveis

- Invista em um IRA tradicional não dedutível ou

- Invista em um Roth IRA

Isso é óbvio. O número 3 essencialmente sempre vence. É claro que você fará a conversão de Roth (assumindo que não há problema proporcional).

Outro acéfalo é o processo Mega Backdoor Roth IRA, feito com um 401 (k) ou 403 (b) que permite contribuições de funcionários após impostos e conversões no plano. Não é uma questão de imposto diferido versus Roth. Não há custo para a conversão, então é claro que você deve fazê-lo.

Não existem planos de benefício definido/saldo de caixa de Roth, portanto, as contribuições com impostos diferidos são óbvias.

Se você é um estudante de medicina não tradicional com um monte de contas com impostos diferidos de sua carreira anterior, fazer conversões de Roth a uma alíquota de imposto de 0% nos primeiros anos da faculdade de medicina é algo óbvio. Faça-os. Sempre que você estiver na faixa de 0%, faça o máximo de conversões e contribuições de Roth que puder. É um acéfalo.

Tenho certeza de que existem alguns outros acéfalos por aí. Se você lembrar de outro, comente o post e eu o adicionarei à lista.

Regras básicas ao decidir entre contribuição ou conversão de Roth

Todo mundo quer uma regra prática. Todo mundo quer torná-lo mais simples do que é. Aqueles de nós que trabalham com finanças pessoais tentam fazer isso. Eu tenho minha própria regra sobre contribuições/conversões de Roth. É assim:

"Se você estiver nos anos de pico de ganhos, faça contribuições com impostos diferidos. Em todos os outros anos, faça contribuições (e conversões) para Roth."

Como você pode esperar, esta regra prática tem muitas exceções – pode haver tantas que nem sequer é útil como regra prática. Por exemplo, um residente não está nos anos de pico de rendimentos. No entanto, muitas vezes faz sentido para eles fazerem contribuições com impostos diferidos para reduzir o rendimento e, portanto, os pagamentos de Reembolso Baseado no Rendimento (IDR) e aumentar o montante dos seus empréstimos federais a estudantes elegíveis para o Perdão de Empréstimo de Serviço Público (PSLF). Outra excepção comum é para aqueles que esperam uma grande quantidade de rendimento tributável durante a reforma, que preencherá os escalões inferiores que “normalmente” seriam preenchidos com levantamentos de contas de reforma com imposto diferido. Isto inclui aqueles com pensões elevadas, investidores com rendimentos de arrendamento de propriedades totalmente depreciadas e até mesmo superpoupadores com contas elevadas de impostos diferidos de sete e oito dígitos.

Tenha cuidado com as regras práticas. Assim como as calculadoras, elas entram e saem lixo.

O maior fator para Roth ou contribuições para contas de aposentadoria com impostos diferidos

O fator mais importante quando se trata de decidir se deve fazer contribuições para a conta de aposentadoria Roth ou com imposto diferido ou se/quando/quanto fazer conversões Roth é este:

“Quem gastará o dinheiro e qual será a sua faixa de impostos quando o retirarem dessa conta?”

É MUITO importante que você entenda esse conceito. É muito mais importante do que qualquer coisa abaixo desta seção nesta postagem do blog. Algumas pessoas pensam erroneamente que o segredo é evitar pagar grandes quantias de impostos. Quando se trata de tomar essas decisões, realmente não importa quanto você paga em impostos ou quando. O que importa é qual escolha resulta em mais dinheiro APÓS o pagamento dos impostos.

Uma regra idiota que você pode ouvir ocasionalmente é:“Pague impostos sobre a semente, não sobre a colheita”. Por exemplo, se você está colocando $ 10.000 em uma conta de aposentadoria, eles estão dizendo que você deve pagar os impostos agora (digamos 30%, ou $ 3.000) porque, em 30 anos, quando esses $ 10.000 crescerem para $ 100.000, você deverá $ 30.000 em vez de $ 3.000 em impostos. E como US$ 30.000> US$ 3.000, isso deve ser idiota. Não. Acontece que isso não importa. Se você pagar $ 3.000 agora, seus $ 7.000 crescerão para $ 70.000. Se você não pagar US$ 3.000 agora, seus US$ 10.000 crescerão para US$ 100.000 e então você pagará US$ 30.000 em impostos, ficando com US$ 70.000. Igual mesmo. Portanto, concentre-se nas taxas de imposto, NÃO nos valores dos impostos.

Da mesma forma, é preciso pensar em quem de fato vai gastar esse dinheiro (ou retirá-lo da conta). Aqui estão algumas opções possíveis:

- Você está em uma faixa de impostos mais alta

- Você está em uma faixa de impostos mais baixa

- Seu cônjuge está em uma faixa tributária mais alta

- Seu cônjuge está em uma faixa de impostos mais baixa

- Seu herdeiro em uma faixa tributária mais alta

- Seu herdeiro em uma faixa de impostos mais baixa

- Uma instituição de caridade

Talvez a atitude mais idiota que existe seja fazer uma conversão de Roth no dinheiro da conta de aposentadoria que será deixado para caridade. Se você deixar o dinheiro para uma instituição de caridade, a instituição de caridade não terá que pagar nenhum imposto sobre ele. Se você fizesse uma conversão de Roth e “pagasse antecipadamente” os impostos dessa conta, tudo o que você faria é decidir que prefere deixar dinheiro para o Tio Sam em vez de para sua instituição de caridade favorita. O mesmo problema com as contribuições/conversões de Roth se você espera sacar esse dinheiro com uma taxa marginal de imposto mais baixa na aposentadoria ou deixá-lo para um herdeiro com uma renda muito menor do que a sua.

Por outro lado, se você está na faixa de 12% e deixa dinheiro para seu filho médico em seus anos de pico de rendimentos, que está na faixa de 35%, a família ficaria muito melhor se você pagasse antecipadamente esses impostos em 12% em vez de fazer com que seu filho os pagasse mais tarde em 35%.

Este fator DWARFS todos os outros fatores na lista abaixo. Embora nem sempre seja possível prever com exatidão essas faixas de impostos futuros, passe a maior parte do tempo aqui ao enfrentar esses dilemas de Roth.

Mais informações aqui:

Por que pessoas ricas de caridade não deveriam fazer conversões Roth

Divida a diferença

Se você simplesmente não consegue descobrir (ou não quer), existe uma opção para você. Eu chamo isso de “Dividir a diferença”. Um dos meus sócios tem feito isso durante toda a sua carreira. Ele não tem ideia se Roth ou as contribuições com impostos diferidos para o 401(k) são melhores para ele e sua situação. Ele nem quer pensar nisso. Então, ele simplesmente os divide ao meio – metade vai para Roth, metade para impostos diferidos. Ele sabe que está tomando a decisão errada com metade do seu dinheiro. Porém, ele também sabe que está tomando a decisão certa com a metade. Ele tem como objetivo evitar o arrependimento.

Pode-se fazer algo semelhante com as conversões de Roth. Você pode simplesmente fazer uma “pequena” conversão de Roth todos os anos entre a aposentadoria e quando você ingressa na Previdência Social, talvez um valor até o topo de sua faixa de impostos atual. Talvez sejam US$ 30.000 ou US$ 100.000. Provavelmente nunca será a sua conta inteira e talvez você devesse ter feito mais (ou menos), mas terá convertido algo, essencialmente dividindo a diferença de uma forma razoável. Quanto mais tempo você passa pensando em todos esses fatores, mais você perceberá que essa abordagem não é tão ingênua quanto parece à primeira vista.

Preenchendo os colchetes

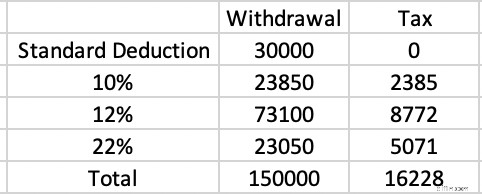

O conceito de preencher os colchetes também é fundamental para entender. Digamos que você se aposente aos 63 anos em um estado livre de impostos, não tenha nenhum rendimento tributável (ou ativos) fora de suas retiradas de conta com imposto diferido e registre seus impostos Married Filing Jointly (MFJ) usando a dedução padrão. Você quer gastar $ 150.000. Qual é o custo tributário disso?

Em 2025, a dedução padrão é de US$ 30.000. Essa é essencialmente a faixa de imposto de 0%. Nenhum imposto é devido sobre esses $ 30.000. Os próximos $ 23.850 serão tributados em 10%. São US$ 2.385 em impostos. Os próximos US$ 73.100 serão tributados em 12%. Isso representa $ 8.772 em impostos. Os últimos $ 23.050 são tributados em 22%. Isso representa $ 5.071 em impostos. A conta fiscal total é de $ 16.228.

Isso é $ 16.228/$ 150.000 =10,8%. Se você economizou 32%, 35% ou até 37% em todas essas contribuições e agora está pagando 10,8% nas retiradas, essa é uma estratégia vencedora. É por isso que as contribuições com impostos diferidos são geralmente a atitude certa durante os anos de pico de rendimentos para a maioria das pessoas.

Pensões e outros rendimentos tributáveis =Roth

Por outro lado, muitas pessoas TÊM outros rendimentos de reforma tributáveis que preenchem essas faixas inferiores. Digamos que temos uma única pessoa que passa seus anos de pico de ganhos com uma renda tributável de US$ 350.000 ou mais em dólares de 2.025. Essa é a faixa de 24%. Eles começaram a investir em imóveis cedo e usaram a depreciação para proteger toda essa renda enquanto ganhavam e pagavam as hipotecas de propriedades para investimento. Agora, na aposentadoria, as hipotecas acabaram, mas a depreciação também. Eles têm US$ 50.000 em Segurança Social, uma pensão de US$ 100.000 e US$ 200.000 em rendimentos de propriedades de investimento totalmente tributáveis. Incrível! A renda é boa. O problema é que toda essa renda está preenchendo as faixas inferiores. Digamos que eles gastem muito e queiram gastar US$ 500.000 por ano na aposentadoria. Novamente, isso representa uma retirada de $ 150.000 das contas com impostos diferidos, o mesmo que no exemplo acima. A que taxa de imposto esse dinheiro será retirado?

A resposta é 35%. A Segurança Social (85% da qual é tributável) preencheu a dedução padrão, a faixa de 10% e uma grande parte da faixa de 12%. Os rendimentos previdenciários e imobiliários preencheram o restante da faixa de 12% junto com os 22%, 24%, 32% e parte da faixa de 35%.

Este investidor contribuiu para essas contas com impostos diferidos com 24%, mas elas estão sacando com 35%. As contribuições/conversões de Roth, de 24%, 32% ou mesmo 35%, teriam sido mais inteligentes. A renda de algo como uma Anuidade Imediata de Prêmio Único (SPIA) tem um efeito semelhante, pois é essencialmente uma pensão que você compra de uma seguradora.

Note-se que uma enorme conta tributável não altera necessariamente este cálculo, pelo menos se for investida de forma fiscalmente eficiente. Isto acontece porque os dividendos qualificados e os ganhos de capital a longo prazo “se acumulam” no rendimento ordinário. Os saques de contas com impostos diferidos são sempre receitas ordinárias e são minimamente afetados pela conta tributável.

Viuvez Longa (Viuvez) =Roth

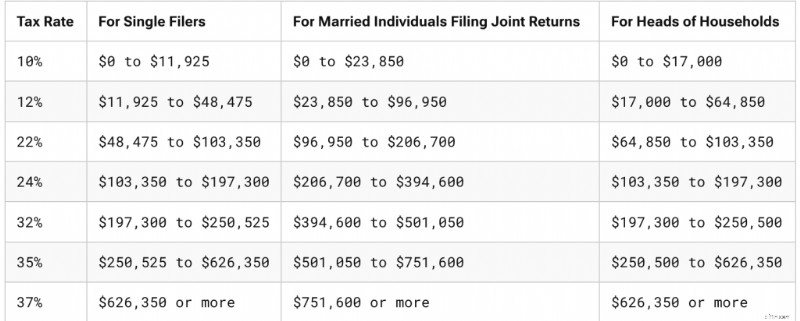

O observador astuto notará que alterei mais de uma variável no exemplo acima. Não apenas preenchi as faixas inferiores, mas mudamos do MFJ para as faixas de imposto único. Se você não percebeu, eles são bem diferentes. Esta é a aparência deles em 2025.

Por mais triste que seja pensar nisso, muitas pessoas que acumularam dinheiro ao preencher o MFJ, na verdade, gastam a maior parte do dinheiro ao registrarem o pedido de solteiro. Se o seu cônjuge morrer, o seu rendimento normalmente cai um pouco (a Segurança Social e possivelmente o rendimento da pensão/anuidade diminuem), mas normalmente não chega nem perto de ser cortado pela metade. Isso é bom, porque suas despesas também não costumam ser cortadas pela metade. Os impostos sobre a propriedade, serviços públicos e custos de transporte não mudam muito e, muitas vezes, os custos aumentam à medida que você precisa pagar por mais assistência sem o seu cônjuge.

Mas o aumento realmente grande nas despesas provavelmente são os impostos. Digamos que você tivesse uma renda tributável de $ 300.000 antes de morrer. Essa é a faixa de 24%. Digamos que a renda caia para US$ 260 mil após a morte. Essa é a faixa de 35%. As contribuições e conversões de Roth que poderiam não ter feito sentido para os aposentados que esperavam estar na faixa de 24% podem muito bem ter feito sentido para um aposentado na faixa de 35%. Como muitos fatores, este é incognoscível sem uma bola de cristal funcional, mas quanto maior a diferença de idade e de saúde entre os cônjuges, mais consideração deve ser dada às contribuições e conversões de Roth.

O divórcio “cinza” é um problema semelhante com o qual as pessoas se preocupam. No entanto, a renda e os bens geralmente são cortados pela metade com o divórcio, ao contrário da morte. Se sua renda passar de US$ 300.000 para US$ 150.000 com o divórcio, você ainda estará na faixa de 24%.

Mais informações aqui:

Preparando-se para a tragédia:garantindo que seu parceiro possa administrar sem você

O que fazer se o seu cônjuge médico morrer jovem

Mudança de estado

Até agora, discutimos apenas as alíquotas do imposto de renda federal. Para a maioria de nós, a nossa taxa marginal de imposto também inclui uma taxa de imposto estadual. Mas mesmo sem alterações legislativas, essa taxa poderá mudar significativamente se avançarmos. Muitos aposentados passam seus anos de acumulação em um estado (como Nova York) e seus anos de aposentadoria em outro estado (como a Flórida). Bem, Nova Iorque tem um imposto de rendimento estatal bastante oneroso (6%-9,65% para a maioria dos WCIers) mais o imposto municipal de Nova Iorque de 3%+, mas a Florida não tem qualquer imposto sobre o rendimento.

Este tipo de movimento planejado iria contra as contribuições e conversões de Roth. Por outro lado, se você está planejando se mudar do Alasca (0%) para Oregon (4,75% -9,90%) para se aposentar, você deve dar uma consideração extra às contribuições/conversões de Roth.

A origem dos recursos é importante, mas não muito

Ao fazer conversões de Roth, é melhor que você possa pagar o imposto sobre a conversão de Roth com dinheiro fora da conta de aposentadoria. Isto permite que tanto dinheiro quanto possível permaneça na conta de reforma, onde pode continuar a crescer de uma forma protegida pelos impostos e pelos activos. Mesmo que você tenha que realizar ganhos de capital de longo prazo para pagar os impostos, geralmente ainda é melhor do que pagar os impostos da conta de aposentadoria. No entanto, se uma conversão Roth faz sentido quando paga com fundos externos, provavelmente ainda faz sentido quando paga com fundos internos.

Isso está relacionado a um dos motivos pelos quais, quando sua faixa de impostos na contribuição e na retirada é igual, você provavelmente deveria fazer contribuições Roth. Isso porque $ 10.000 em uma conta Roth é o mesmo que $ 10.000 em uma conta com imposto diferido MAIS $ 3.000 em uma conta tributável. A conta tributável crescerá mais lentamente devido à redução fiscal dos dividendos e dos ganhos de capital distribuídos. Toda a conta Roth crescerá protegida por impostos. Quando as faixas de impostos previstas são iguais, ou mesmo próximas, incline-se para as contribuições e conversões de Roth.

O comportamento é importante

Outro fator que defende as contribuições e conversões de Roth é o comportamento do investidor. Os investidores acham que US$ 23.500 em seu 401(k) tradicional é o mesmo que US$ 23.500 em seu Roth 401(k). Obviamente não é depois dos impostos. O investidor apenas gastaria a diferença se usasse o tradicional 401(k). Às vezes, você pode se enganar e economizar mais para a aposentadoria (depois dos impostos) usando contas Roth. Isso não é uma coisa tão ruim, dado que a maioria das pessoas não poupa muito para a aposentadoria. Suponho que o oposto possa ser um problema para um poupador natural, portanto, tome cuidado com este.

Proteção de Ativos =Roth

A lei de proteção de ativos é específica do estado, mas como regra geral, as contas de aposentadoria recebem excelente proteção e as contas ERISA (como a 401 (k) do seu empregador) são protegidas contra falência em todos os estados. Quando você faz contribuições e conversões de Roth, você recebe mais dinheiro – pelo menos após os impostos – para essas contas de aposentadoria protegidas por ativos. Se esta é uma grande preocupação para você, isso deve empurrá-lo na direção de Roth.

Não gastar RMDs =Roth

Há muito medo por aí sobre as Distribuições Mínimas Requeridas (RMDs). Francamente, a maioria das pessoas provavelmente deveria apenas gastar seus RMDs ou doá-los (especialmente como Distribuições de Caridade Qualificadas [QCDs]). A quantidade de movimentos financeiros estúpidos que as pessoas fizeram devido ao medo do RMD é enorme, incluindo retirar dinheiro antecipadamente das contas de reforma, nunca o colocar lá, comprar seguros de vida, tentar perder dinheiro, procurar deliberadamente retornos baixos, e muito mais. Mas se você está realmente em uma posição onde você nem quer seus RMDs e não vai gastá-los de qualquer maneira (ou seja, apenas reinvestindo-os em impostos), isso deve empurrá-lo na direção de Roth, já que as contas Roth não têm RMDs.

Jogos de empréstimos estudantis =impostos diferidos

Existem muitos “jogos” que podem ser jogados com empréstimos federais a estudantes, incluindo férias para empréstimos estudantis, programas de perdão, programas de reembolso baseados em renda e subsídios de taxas de juros. Parece que todas essas regras mudam constantemente, mas o resultado final é que a maioria delas determina seus benefícios usando sua renda, especificamente sua Renda Bruta Ajustada (AGI). Quanto menor for o seu AGI, menores serão os pagamentos que você faz em programas de IDR e mais resta para perdoar em programas de perdão como o PSLF. Você sabe o que diminui seu AGI? Isso mesmo, contribuições para contas de aposentadoria com imposto diferido. Por esta razão, muitos documentos – incluindo residentes, bolsistas e novos participantes – muitas vezes fazem contribuições com impostos diferidos quando tudo o resto sugere que as contribuições e conversões de Roth seriam uma jogada mais inteligente. Você deve comparar os benefícios do empréstimo estudantil com os benefícios fiscais.

Se precisar de ajuda para fazer isso, considere marcar uma consulta com StudentLoanAdvice.com.

Mais informações aqui:

Roth vs. Tradicional ao optar pelo PSLF

Custos de saúde =Roth (mas não agora)

Antes dos 65 anos, muitos aposentados adquirem seguro saúde em uma bolsa do Affordable Care Act. Freqüentemente, eles se qualificam para um subsídio substancial para ajudá-los a pagar por isso. O valor do subsídio é determinado pelo Rendimento Bruto Ajustado Modificado (MAGI, muito semelhante ao AGI). Fazer conversões de Roth naquele ano diminui o seu subsídio, mas evitar retiradas com impostos diferidos naquele ano aumenta-o. Se você ainda estiver trabalhando, as contribuições com impostos diferidos também podem ajudar.

A partir dos 65 anos, a maioria dos aposentados inscreve-se no Medicare. Bem, se o seu MAGI (especificamente o seu MAGI de dois anos anteriores) for muito alto, você terá que pagar um prêmio/imposto adicional pelos seus benefícios do Medicare. Isso é chamado de Valor de Ajuste Mensal Relacionado à Renda (IRMAA). Novamente, fazer conversões Roth ou sacar de uma conta com imposto diferido (dois anos antes) aumenta seu custo MAGI e IRMAA. Se você ainda estiver trabalhando, as contribuições com impostos diferidos também podem ajudar.

Documentos Militares =Roth

A maioria dos militares em breve deixará o serviço militar e verá o seu rendimento tributável disparar. Isto deve-se a um rendimento mais elevado, ao facto de já não vivermos “oficialmente” num estado isento de impostos (como fazem muitos militares) e à perda de rendimentos isentos de impostos durante o destacamento e subsídios isentos de impostos. Eles geralmente deveriam fazer contribuições para Roth e converter tudo o que pudessem. Mesmo que permaneçam e eventualmente se qualifiquem para uma pensão, ainda assim deverão fazer Roth, uma vez que essa pensão preencherá as faixas inferiores.

Opcionalidade =imposto diferido

Um bom benefício de fazer contribuições com impostos diferidos agora (ou não fazer uma conversão Roth agora) é que você mantém a opção de fazer uma conversão mais tarde, potencialmente com uma taxa de imposto muito mais baixa. Essa opcionalidade tem valor.

Superpoupadores =Roth

Quanto mais você economizar para a aposentadoria, mais terá na aposentadoria. Isso geralmente significa mais impostos que você pagará na aposentadoria. Assim, quanto mais você economiza, maior a probabilidade de se beneficiar das contribuições e conversões de Roth pelo dinheiro que gastará na aposentadoria. Se você economizar muito dinheiro em contas com impostos diferidos, é perfeitamente possível ter um verdadeiro “problema de RMD”. Eu defino isso como ter uma taxa de imposto mais alta sobre seus RMDs do que a que você economizou quando estava contribuindo com o dinheiro.

Vamos considerar um casal que ganha US$ 500.000 por ano, mas investe US$ 70.000 em seu plano 401(k) individual, US$ 80.000 em seu plano de benefício definido/saldo de caixa, US$ 30.000 (com contrapartida) em seu 403(b) e US$ 23.500 em seu 457(b). Isso representa US$ 203.500 por ano em contribuições com impostos diferidos. Se eles fizerem isso por 30 anos e ganharem 5% reais com isso, isso significará

=VF(5%,30,-203500) =US$ 13.500.000

O RMD aos 75 anos será de cerca de US$ 541.000 em dólares de hoje. Isso os colocará na faixa de 35%, mesmo sem qualquer outro rendimento tributável ou sem que um deles fique viúvo ou viúvo. E esses RMD duplicarão quando atingirem os 90 anos. No entanto, durante os seus anos de pico de rendimentos, estavam apenas na faixa dos 24%. Se você está realmente colocando muito dinheiro em contas de aposentadoria todos os anos e planeja trabalhar e economizar por um longo tempo, considere fazer contribuições e conversões de Roth ao longo do caminho, especialmente se for você quem gastará esse dinheiro mais tarde. Isso pode não ser tão necessário se a maior parte desse dinheiro com impostos diferidos for para instituições de caridade ou para um herdeiro com faixa de impostos mais baixa, é claro.

Altos retornos de investimento também têm um efeito semelhante a ser um superpoupador. É claro que geralmente é mais fácil prever o comportamento futuro da sua poupança do que o retorno futuro do seu investimento.

Mais informações aqui:

Superpoupadores e o dilema Roth vs. imposto diferido 401 (k)

Aumento dos suportes fiscais =Roth

Alguns investidores estão absolutamente convencidos de que o governo dos EUA irá aumentar substancialmente os escalões fiscais no futuro. Isso não é tão importante quanto a maioria dessas pessoas teme. Continuarão a retirar a maior parte do seu dinheiro com impostos diferidos a taxas de imposto mais baixas, mesmo que cada escalão de impostos suba 3%, 5% ou mesmo 10%, o que representaria um enorme aumento na tributação. Mas esse é um fator que deveria levar alguém a fazer mais contribuições e conversões de Roth. Mas se você acha que o governo dos EUA vai derreter ou desaparecer completamente, é melhor obter incentivos fiscais enquanto pode, com contribuições com impostos diferidos e evitar conversões.

Aposentados antecipados =impostos diferidos

Quanto mais cedo você se aposentar, maior será a probabilidade de que fazer contribuições com impostos diferidos agora funcione bem para você. Isso não significa apenas menos tempo para economizar um enorme pé-de-meia (portanto, não é um problema de supereconomia) e mais anos para fazer conversões de Roth mais tarde, mas há algumas outras coisas também. Por exemplo, embora você possa sacar as contribuições de Roth sem impostos e sem penalidades antes dos 59 anos e meio usando a regra de Pagamentos Periódicos Substancialmente Iguais (SEPP ou 72T), os rendimentos são tributáveis antes dos 59 anos e meio. Eles já seriam tributáveis por contribuições com impostos diferidos, mas você perde um grande benefício das contas Roth por esse dinheiro. (Embora, para ser justo, a maioria dos aposentados precoces tem contas tributáveis relativamente grandes e talvez uma conta 457 (b) e, muitas vezes, contribuições Roth suficientes para fazê-los chegar aos 59 anos e meio). Há também menos rendimento garantido na reforma antecipada (isto é, nos anos pré-SS e poucos compram SPIAs tão jovens). Os reformados precoces também tinham geralmente rendimentos mais elevados para poderem poupar todo esse dinheiro, pelo que é provável que haja uma arbitragem relativamente maior entre o seu escalão marginal de impostos enquanto trabalham e na reforma antecipada.

Herdeiros que não sabem sobre IRD =Roth

Se você acabar sendo tão rico que seu patrimônio tenha que pagar impostos sobre a propriedade, seus herdeiros poderão obter uma redução de impostos sobre as retiradas de IRA com imposto diferido herdado que fizerem. Isso geralmente é chamado de Renda com Respeito a um Falecido (IRD). Mas muitos herdeiros e seus conselheiros e contadores podem não saber fazer essa dedução. Se quiser eliminar a necessidade deles saberem sobre isso, você pode fazer mais contribuições e conversões de Roth.

Combinação atual de contas

A decisão de contribuição/conversão de Roth também depende um pouco do que você já tem. A diversificação tributária pode ser útil na aposentadoria. Se todo o seu dinheiro atual de aposentadoria for Roth, você deverá considerar mais algumas contribuições com impostos diferidos. Se quase todas as suas economias atuais tiverem impostos diferidos, as contribuições e conversões de Roth provavelmente serão um pouco mais valiosas para você do que se você já tivesse uma combinação 50/50.

Descontinuações

Infelizmente, a sua taxa marginal de imposto envolve mais do que apenas faixas de impostos. Sua taxa marginal de imposto envolve mais do que sua faixa de imposto e seu subsídio ACA ou prêmio IRMAA. Na verdade, existem todos os tipos de eliminações progressivas no código tributário em que a sua taxa marginal de imposto pode ficar muito elevada numa faixa bastante estreita de rendimentos. Se se espera que o seu rendimento esteja dentro ou perto de uma dessas faixas, isso fornece um argumento convincente para contribuições com impostos diferidos (na fase de acumulação) ou retiradas isentas de impostos (na fase de desacumulação).

Ajuda Universitária

Os filhos da maioria dos membros do WCI não se qualificarão para qualquer ajuda baseada na necessidade devido ao elevado rendimento e aos elevados activos da família. Mas se seus filhos estiverem, as decisões sobre contas de aposentadoria podem afetar esse número. Durante os anos de acumulação, as contribuições com impostos diferidos reduzem o seu rendimento. O dinheiro da conta de aposentadoria não é contabilizado para o seu Índice de Auxílio ao Estudante (SAI), portanto, se sua proporção de aposentadoria/tributável for maior devido às contribuições e conversões de Roth, isso é uma coisa boa. Durante os anos de liquidação, as retiradas isentas de impostos ajudam a manter o seu SAI mais baixo.

Não se culpe

Como você pode ver, há uma infinidade de fatores que afetam a decisão de contribuição/conversão de Roth. Não é nem perto de fácil decidir na maior parte do tempo. Muitos factores relevantes são actualmente desconhecidos e provavelmente incognoscíveis (o seu rendimento futuro, rendimentos futuros, escalões fiscais futuros, regras futuras do RMD, situação familiar futura, escalões fiscais dos seus herdeiros, etc.). Você não vai acertar isso todos os anos. Você vai estragar tudo algumas vezes. Isso está ok. Dê a si mesmo um pouco de graça. Às vezes funciona bem.

Por exemplo, quando eu estava no serviço militar, numa faixa de impostos baixos, fizemos contribuições com impostos diferidos para o TSP. De qualquer forma, não havia nenhum Roth TSP disponível. Mas não convertemos tudo para Roth no ano em que deixei o exército. Durante muitos anos pensei que isso era um erro. No entanto, agora parece que deixaremos mais para a caridade do que temos em contas com impostos diferidos, por isso, no final, tudo correrá bem. Afinal, não cometemos um erro.

Lembre-se de que você não está escolhendo entre o bem e o mal, mas entre o bem e o melhor.

O que você acha? Que fatores eu esqueci? O que mais entrou em seu cálculo ao tomar essa decisão?

-

Investindo para iniciantes:como começar com US$ 1.000 (ou menos)

Quando você tem US$ 1.000 ou menos para investir, pode pensar que suas opções são limitadas. Se levarmos em conta a recente turbulência do mercado de ações, investir pode parecer ainda mais difícil. N

-

A estratégia de opções perfeitas para os mercados voláteis de hoje

O mercado de ações tem estado muito diferente desde que atingiu o máximo de todos os tempos em 2 de setembro. A volatilidade disparou, e vimos alguns dias que podem nos fazer questionar a sabedoria de

Artigos em Destaque

- O que são empréstimos baseados em ativos?

- O que é consideração em dinheiro?

- Como funciona a divisão de renda no Canadá

- O que é amalgamação?

- Principais tendências do setor de gestão de despesas em 2020

- Você deve seguir os 7 passos do bebê de Dave Ramsey?

- O que é juros compostos continuamente?

- A análise do Blooom é realmente gratuita?

-

O que é o modelo de desconto de dividendos de um período (DDM)?

O que é o modelo de desconto de dividendos de um período (DDM)? O modelo de desconto de dividendos de um período é uma variação do modelo de desconto de dividendosModelo de desconto de dividendos O modelo de desconto de dividendos (DDM) é um método quantitativo de...

-

Como fazer um orçamento ao se mudar pela primeira vez

Como fazer um orçamento ao se mudar pela primeira vez Acontece com todos nós:em algum momento, é hora de sair do ninho. Se você está se mudando para a faculdade ou se mudando para um apartamento para começar sua carreira, sair de casa pela primeira vez...