Qual é o Treynor Ratio?

O Treynor Ratio é uma medida de desempenho de portfólio que se ajusta ao risco sistemático Risco sistemático Risco sistemático é a parte do risco total que é causada por fatores além do controle de uma empresa ou indivíduo específico. O risco sistemático é causado por fatores externos à organização. Todos os investimentos ou valores mobiliários estão sujeitos a risco sistemático e, portanto, é um risco não diversificável. Em contraste com o Sharpe RatioSharpe Ratio O Sharpe Ratio é uma medida de retorno ajustado ao risco, que compara o excesso de retorno de um investimento com seu desvio padrão de retornos. O Índice de Sharpe é comumente usado para avaliar o desempenho de um investimento ajustando seu risco., que ajusta o retorno com o desvio padrão da carteira, o Treynor Ratio usa o portfólio Beta, que é uma medida de risco sistemático.

Esses índices estão preocupados com o risco e retorno; Risco e Retorno em investimentos, risco e retorno são altamente correlacionados. O aumento do potencial de retorno sobre o investimento geralmente anda de mãos dadas com o aumento do risco. Diferentes tipos de riscos incluem riscos específicos do projeto, risco específico da indústria, risco competitivo, risco internacional, e risco de mercado. desempenho de uma carteira e são um quociente de retorno dividido pelo risco. O Treynor Ratio tem o nome de Jack Treynor, um economista americano conhecido como um dos desenvolvedores do Capital Asset Pricing Model.

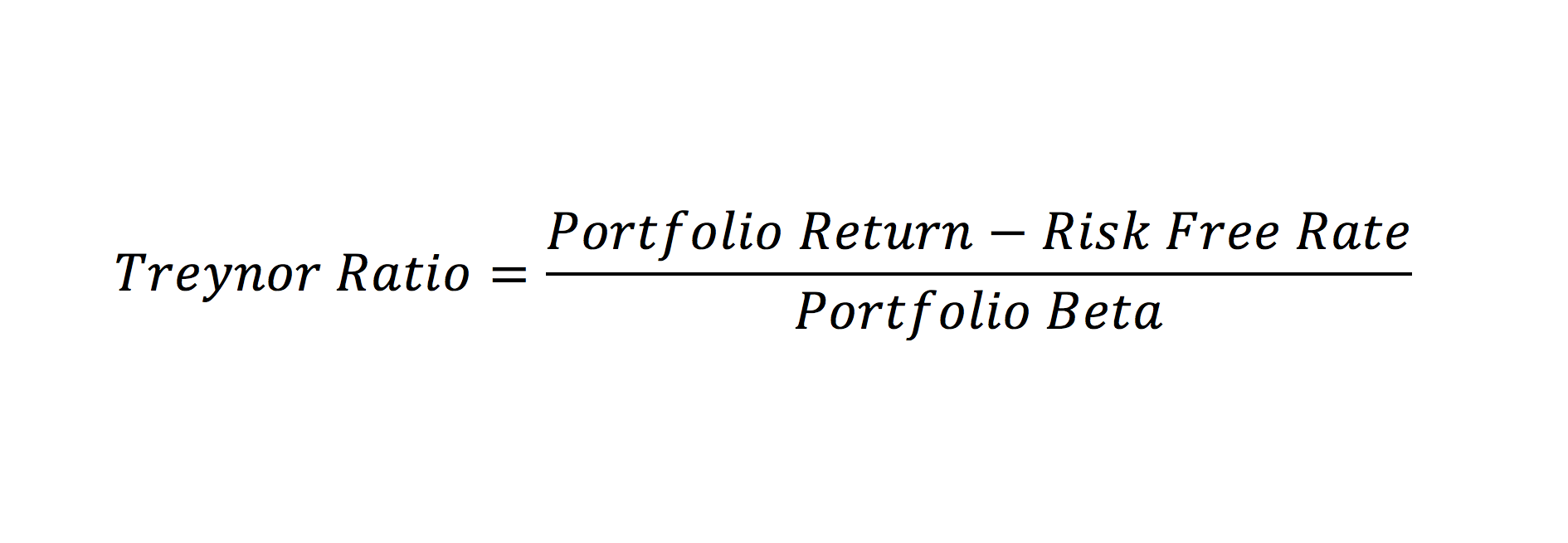

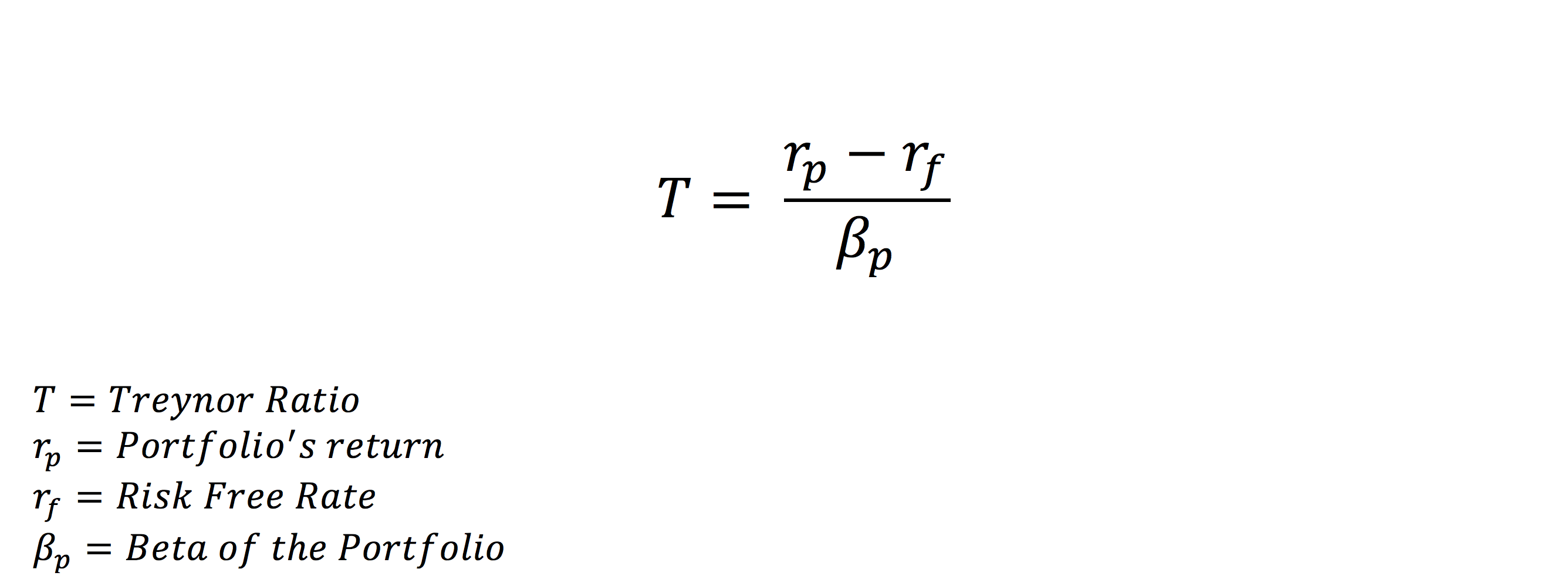

Fórmula de proporção de Treynor

Pela fórmula abaixo, você pode ver que o índice se preocupa tanto com o retorno da carteira quanto com seu risco sistemático. De uma perspectiva puramente matemática, a fórmula representa a quantidade de retorno excedente da taxa livre de risco por unidade de risco sistemático. Como o Sharpe Ratio, é uma relação retorno / risco.

O Treynor Ratio mede o desempenho do portfólio e faz parte do Capital Asset Pricing Model. Para ler mais sobre como calcular o Beta, BetaO beta (β) de um título de investimento (ou seja, uma ação) é uma medida de sua volatilidade de retornos em relação a todo o mercado. É usado como uma medida de risco e é parte integrante do Capital Asset Pricing Model (CAPM). Uma empresa com um beta mais alto tem maior risco e também maiores retornos esperados. clique aquiBeta CalculatorEsta calculadora beta permite medir a volatilidade dos retornos de uma ação individual em relação a todo o mercado. O beta (β) de um título de investimento (ou seja, uma ação) é uma medida de sua volatilidade de retornos em relação a todo o mercado. É usado como medida de risco e é parte integrante do Cap.

Exemplo de proporção de Treynor

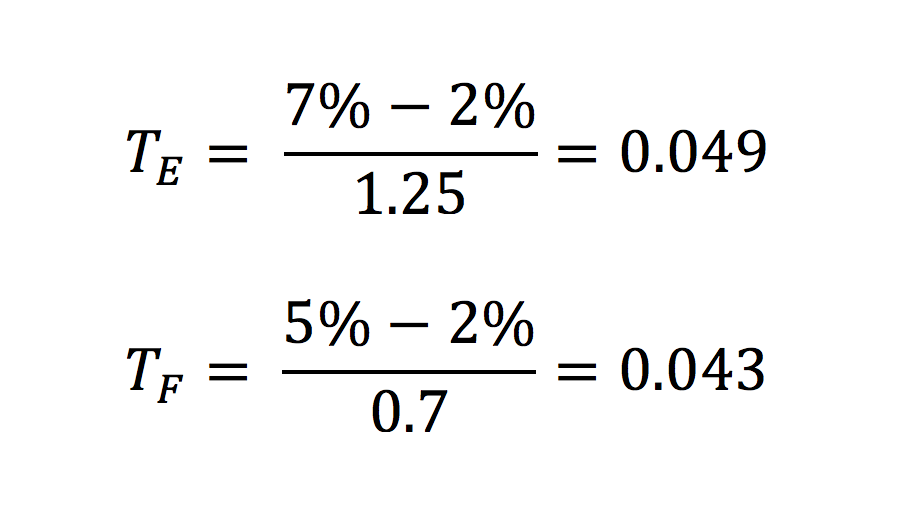

Suponha que você esteja comparando dois portfólios, uma carteira de ações e uma carteira de renda fixa. Você fez uma extensa pesquisa sobre os dois portfólios e não consegue decidir qual é o melhor investimento. Você decide usar o Treynor Ratio para ajudá-lo a selecionar o melhor investimento de portfólio.

O retorno total da carteira de ações é de 7%, e o retorno total da carteira de renda fixa é de 5%. Como um proxy para a taxa livre de risco, usamos o retorno sobre os títulos do Tesouro dos EUA - 2%. Suponha que o Beta da carteira de ações seja de 1,25, e o Beta da carteira de renda fixa é de 0,7. A partir das seguintes informações, calculamos o Treynor Ratio de cada portfólio.

Dos resultados acima, vemos que o índice Treynor da carteira de ações é ligeiramente superior. Assim, podemos deduzir que é uma carteira mais adequada para investir. Um índice mais alto indica um cenário de risco / retorno mais favorável. Lembre-se de que os valores do Treynor Ratio são baseados em desempenhos anteriores que não podem ser repetidos em desempenhos futuros.

Como analista financeiro, é importante não depender de um único índice para suas decisões de investimento. Outras métricas financeiras devem ser consideradas antes de tomar uma decisão final.

Ao usar o Treynor Ratio, tenha em mente:

- Para valores negativos de Beta, a relação não fornece valores significativos.

- Ao comparar duas carteiras, a Razão não indica a significância da diferença dos valores, como eles são ordinais. Por exemplo, uma relação Treynor de 0,5 é melhor do que 0,25, mas não necessariamente duas vezes melhor.

- O numerador é o excesso de retorno da taxa livre de risco. O denominador é o Beta do portfólio, ou, em outras palavras, uma medida de seu risco sistemático.

Mais recursos

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base na versão beta dessa segurança

- Taxa interna de retorno (IRR) Taxa interna de retorno (IRR) A taxa interna de retorno (IRR) é a taxa de desconto que torna o valor presente líquido (NPV) de um projeto zero. Em outras palavras, é a taxa de retorno anual composta esperada que será obtida em um projeto ou investimento.

- Letras do Tesouro (T-Bills) Letras do Tesouro (T-Bills) As Letras do Tesouro (ou T-Bills) são um instrumento financeiro de curto prazo emitido pelo Tesouro dos Estados Unidos com prazos de vencimento de alguns dias até 52 semanas.

- Guia de Modelagem Financeira Guia gratuito de Modelagem Financeira Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

-

Qual é o Índice de Patrimônio Líquido?

O índice de patrimônio líquido é um índice que mostra o valor dos ativos de uma empresa que foram financiados com o patrimônio do proprietário em vez de dívida. Mostra a parte dos fundos dos acionista

-

Qual é o Sharpe Ratio?

Nomeado em homenagem ao economista americano, William Sharpe, o Índice de Sharpe (ou Índice de Sharpe ou Índice de Sharpe Modificado) é comumente usado para avaliar o desempenho de um investimento aju

Artigos em Destaque

-

Qual é a taxa de reserva?

Qual é a taxa de reserva? O índice de reserva - também conhecido como índice de reserva bancária, exigência de reserva bancária, ou índice de reserva de caixa - é a porcentagem dos depósitos que uma instituição financeira deve...

-

Qual é a taxa de retenção?

Qual é a taxa de retenção? p O índice de retenção (também conhecido como índice de retenção de lucro líquido) é o índice do lucro retido de uma empresa em relação ao seu lucro líquido. não apenas na demonstração de resultados, ...