O que é a Cláusula de Direitos de Resgate?

A cláusula de direitos de resgate dá ao proprietário de uma propriedade o direito de reclamar sua propriedade durante uma execução hipotecária. Quando um proprietário para de pagar um empréstimo usado para comprar uma casa, a casa é considerada em execução hipotecária. Em última análise, o que significa é que a propriedade do leilão. A cláusula geralmente é incluída em um contrato de hipoteca. Os direitos de resgate permitem que o mutuário impeça a execução hipotecária da propriedade, pagando todas as garantias ou impostos atrasados sobre a propriedade. O valor pago pelo mutuário inclui os custos de execução hipotecária e todo o valor da hipoteca pendente. Hipoteca Uma hipoteca é um empréstimo - concedido por um credor hipotecário ou um banco - que permite a um indivíduo comprar uma casa. Embora seja possível fazer empréstimos para cobrir o custo total de uma casa, é mais comum conseguir um empréstimo de cerca de 80% do valor da casa. mesmo após o leilão.

A cláusula de direito de resgate também pode ser incluída em um contrato de compra de veículo automotor. Ele permite que o proprietário do veículo recupere o ativo após a reintegração de posse, pagando o valor total da dívida restante, custos de reintegração de posse, e outros custos relacionados. Os direitos de resgate também podem ser aplicados na compra de ações de uma empresa. A disposição dá aos acionistas o direito de forçar a empresa a recomprar as ações que eles (acionistas) possuem.

Resumo

- A cláusula de direitos de resgate é uma disposição às vezes incluída em um contrato de hipoteca.

- A cláusula dá aos compradores o direito de reclamar a sua propriedade para evitar a execução hipotecária da propriedade.

- O comprador deve, Contudo, pagar o valor total da dívida pendente, custos de execução hipotecária, e outros custos que se acumularam na propriedade.

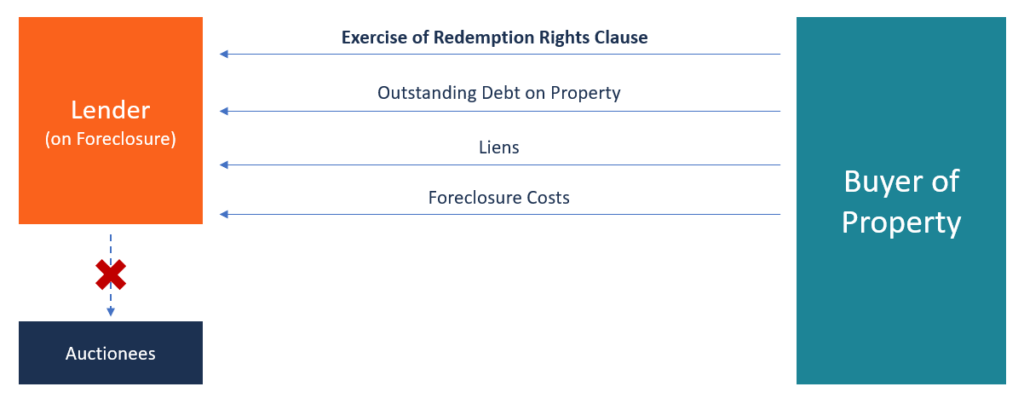

Como exercer o direito de resgate

A maioria dos estados dos Estados Unidos tem uma cláusula estatutária de resgate para permitir que os mutuários recuperem suas propriedades. O direito de resgate pode ser exercido antes da execução hipotecária ou depois que a propriedade foi executada e colocada à venda.

O mutuário pode exercer o direito se conseguir obter o dinheiro para pagar o montante da dívida para com o Estado ou um credor. Ao exercer um direito legal de resgate, as regras de pagamento podem variar, uma vez que os compradores podem ser obrigados a pagar um preço abaixo do valor justo de mercado da propriedade, em vez do valor da dívida em aberto.

Usualmente, a maioria dos mutuários tende a agir após a execução hipotecária do imóvel. Isso ocorre porque os mutuários que têm dinheiro suficiente para pagar o valor total da dívida pendente podem saldar a dívida pendente e outros custos legais antes que ocorra a execução hipotecária. Esperar até que a execução da hipoteca ocorra significará pagar taxas mais altas do que pagariam antes de serem considerados inadimplentes.

Alguns compradores podem esperar para exercer seus direitos de resgate até uma venda de execução hipotecária para obter lucro. Por exemplo, a propriedade hipotecada pode ser colocada em leilão. Leilão; um leilão é um sistema de compra e venda de bens ou serviços, oferecendo-os para licitação, permitindo que as pessoas licitem, e vendendo pelo lance mais alto. Os licitantes competem entre si a um preço inferior ao valor de mercado. O comprador pode pagar o preço de venda da execução hipotecária mais taxas adicionais e, em seguida, vender a propriedade por um preço acima do valor de mercado e obter lucro no processo.

Tipos de direitos de resgate

O direito de resgate pode ser exercido pelos proprietários da propriedade hipotecada. Eles podem reclamar a propriedade pagando uma determinada quantia ao credor, dependendo das regras incluídas na cláusula de direitos de resgate. O proprietário pode exercer o direito antes ou depois do leilão de execução hipotecária, desde que esteja dentro do período de resgate permitido. Os dois principais tipos de direitos de resgate incluem:

1. Direitos eqüitativos de resgate

O direito equitativo de resgate está disponível em todos os estados, e homeownersHomeowners ’AssociationA Homeowners’ Association ou HOA é o órgão regulador de uma determinada subdivisão, desenvolvimento de casa geminada, complexo de condomínio, ou comunidade que é livre para exercer o direito. Eles podem exercer o direito de impedir a execução hipotecária de sua propriedade, pagando o saldo devedor, além de outras taxas incorridas durante o processo de encerramento. A maioria dos proprietários pode ter dificuldade em obter todos os fundos necessários para recuperar sua propriedade, e podem optar por vender a casa a terceiros ou refinanciar a dívida hipotecária para reter a propriedade.

2. Direito Estatutário de Resgate

O direito estatutário de resgate está disponível em um número selecionado de estados nos Estados Unidos e apenas os residentes de tais estados podem exercer o direito. Ele permite que os proprietários reivindiquem a propriedade de sua propriedade hipotecada pagando o preço da execução hipotecária, interesse, e outras taxas incorridas no processo de execução hipotecária.

Se o comprador não for capaz de levantar fundos suficientes para pagar o preço de venda total da execução hipotecária durante o período permitido, os direitos de resgate expirarão e a propriedade será assumida por um terceiro. Quando o preço de venda de execução hipotecária da propriedade está abaixo do preço justo de mercado, o proprietário pode resgatar a propriedade ao preço de venda da execução hipotecária. Posteriormente, eles podem vendê-lo a um comprador pelo valor justo de mercado e manter a diferença como lucro.

Período de resgate de uma cláusula de direitos de resgate

O período de resgate pode variar de semanas, meses, ou um ano antes ou depois da venda da propriedade hipotecada em um leilão. O período de resgate geralmente é definido pelo estado. O proprietário deve estar ciente do período de resgate permitido para recuperar sua propriedade. Se o período de resgate terminar antes ou na venda, o proprietário corre um risco maior ao tentar reivindicar a propriedade da propriedade se não conseguir levantar capital suficiente durante o período de resgate.

Dependendo do estado, o período de resgate pode durar vários meses até um ano após o leilão. O proprietário pode tirar vantagem disso para obter fundos para pagar o preço de venda da execução hipotecária e todos os custos associados. Mesmo que a propriedade seja vendida antes do término do período de resgate, o proprietário ainda tem a oportunidade de reivindicar a propriedade. Contudo, se eles não podem levantar fundos suficientes para reclamar a propriedade da propriedade, eles podem vender os direitos de resgate ao comprador a um preço que ambos concordem.

Recursos adicionais

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- OneraçãoEncumbranceUma oneração é uma restrição ao uso de fundos. É usado na contabilidade pública para garantir que haja fundos suficientes para cumprir certas obrigações

- Serviço de empréstimo Serviço de empréstimo O serviço de empréstimo é a maneira como uma empresa financeira (um credor) coleta o principal, interesse, e pagamentos de garantia vencidos ou vencidos.

- Direitos de participação pró-rata Direitos de participação pró-rata direitos de participação pró-rata, ou direitos de investimento pro-rata, garantir aos investidores existentes o direito de participar de futuras atividades de arrecadação de fundos. Pró-

- Custos de transação Custos de transação Custos de transação são custos incorridos que não se acumulam para nenhum participante da transação. Eles são custos irrecuperáveis resultantes do comércio econômico em um mercado. Em economia, a teoria dos custos de transação é baseada na suposição de que as pessoas são influenciadas por interesses próprios competitivos.

-

Qual é a taxa de retenção?

p O índice de retenção (também conhecido como índice de retenção de lucro líquido) é o índice do lucro retido de uma empresa em relação ao seu lucro líquido. não apenas na demonstração de resultados,

-

O que é uma questão de direitos?

Uma emissão de direitos é uma oferta de direitos aos acionistas existentes de uma empresa que lhes dá a oportunidade de comprar ações adicionais. a um preço com desconto, em vez de comprá-los no merca

Artigos em Destaque

-

O que são direitos de registro?

O que são direitos de registro? Os direitos de registro são uma forma de provisão de controle que permite aos investidores forçar as empresas a apresentarem um documento de registro, para servir a propósitos de transparência e audit...

-

Qual é a taxa de reserva?

Qual é a taxa de reserva? O índice de reserva - também conhecido como índice de reserva bancária, exigência de reserva bancária, ou índice de reserva de caixa - é a porcentagem dos depósitos que uma instituição financeira deve...