O que é P / FFO?

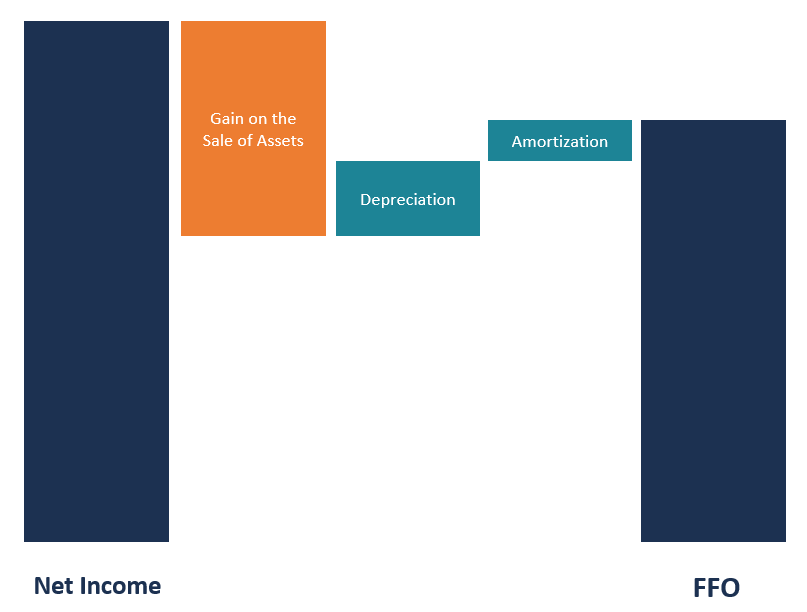

P / FFO, ou Preço para Fundos de Operações, pode ser descrito como uma maneira confiável e moderna de determinar o valor de um Real Estate Investment Trust (REIT) REITs privados versus REITs negociados publicamente REITs privados vs REITs negociados publicamente. Trusts de investimento imobiliário (REITs) podem ser classificados em privados ou públicos, negociados ou não negociados. REITs investem especificamente no setor imobiliário, e alugam e recebem receita de aluguel das propriedades investidas. A métrica P / FFO é calculada adicionando amortização e depreciação ao lucro líquido e, em seguida, deduzindo os ganhos na venda de propriedades.

Ao contrário de outros métodos convencionais de determinação do valor de um REIT, como EPS (Lucro por Ação) Lucro por Ação (EPS) O lucro por ação (EPS) é uma métrica chave usada para determinar a parte do acionista comum no lucro da empresa. O EPS mede o lucro de cada ação ordinária e o P / L (Price to Earnings) Price Earnings Ratio O preço do lucro (P / E Ratio é a relação entre o preço das ações de uma empresa e o lucro por ação. Ele fornece uma melhor noção do valor de uma empresa ., o FFO é confiável em grande medida. Na avaliação do FFO, o lucro líquido é o resultado final, embora inclua o valor da despesa de depreciação. Na maioria das empresas, a depreciação é uma despesa aceita que é alocada como parte do custo do investimento. Contudo, no mercado imobiliário, propriedades se valorizam, e raramente depreciação de valor como outros ativos, como equipamentos ou máquinas.

O lucro líquido é uma medida inferior do desempenho imobiliário. Ao contrário do lucro líquido, FFO exclui depreciação, tornando-o uma medida preferencial de desempenho imobiliário. As empresas são obrigadas a divulgar o FFO e os valores da receita líquida nas notas de rodapé em cada período de relatório. O FFO é igual ao lucro líquido mais depreciação e amortização. Amortização. Amortização se refere ao processo de pagamento de uma dívida por meio de programa, parcelas pré-determinadas que incluem principal e juros menos quaisquer ganhos na venda de propriedades. Os ganhos são subtraídos porque não são recorrentes e não fazem parte das operações principais do negócio.

Resumo Rápido

- O P / FFO (Price to Funds From Operations) é calculado adicionando a amortização e depreciação ao lucro líquido e, a seguir, deduzindo os ganhos na venda de propriedades.

- O P / FFO pode ser cotado como o valor total da entidade ou por ação.

- P / FFO, ao lado de outros procedimentos, como AFFO, FFO múltiplo, e P / E, auxilia na valorização do setor imobiliário.

Forças de P / FFO

P / FFO é uma medida melhor do desempenho de um REIT do que qualquer outro procedimento de contabilidade de custos. Muitos investimentos imobiliários aumentam de valor com o tempo, e não deve ser depreciado como outros tipos de ativos. Contudo, muitos procedimentos convencionais de contabilidade de custos cobram a depreciação como despesa, enquanto o valor de muitas propriedades aumenta com o tempo. O FFO é um bom preditor do valor REIT, uma vez que não leva em consideração a depreciação das propriedades, mas adiciona de volta o valor da depreciação ao lucro líquido.

O FFO deduz quaisquer ganhos ou perdas da venda de ativos, já que a inclusão da transação resultaria em discrepâncias nas receitas reportadas em cada período. Isso apresentaria a empresa como muito lucrativa quando ela obteve lucros com a venda de propriedades em um período, enquanto em outros períodos, a empresa seria considerada não lucrativa se não vendesse nenhum imóvel. Outros métodos de avaliação não fazem uma consideração semelhante, tornando-os não confiáveis.

Fraquezas do P / FFO

O P / FFO não contabiliza as deduções de despesas de capital. Despesas de capital. As despesas de capital referem-se a fundos que são usados por uma empresa para a compra, melhoria, ou manutenção de ativos de longo prazo para melhoria, como a manutenção de propriedades no portfólio existente. As despesas de capital, como a repintura das instalações e a substituição de telhados gastos, são importantes para a manutenção de padrões elevados no mercado imobiliário. O FFO não contabiliza tais despesas, e portanto, não é um valor residual verdadeiro depois de deduzidas todas as despesas e despesas. O Fundo Ajustado de Operações (AFFO) aborda essas deficiências contabilizando os ajustes deixados de fora.

O AFFO é considerado um melhor preditor do valor REITs do que o FFO. O AFFO é preferido ao FFO por várias razões. Um dos motivos é que ele dá uma estimativa melhor do valor de um REIT com um valor residual mais preciso para os consumidores de dados. Ele também pode prever com mais precisão o valor dos dividendos futuros, que permite aos investidores planejar investimentos em ações.

Fundos de operações por ação (FFOPS)

O FFOPS é obtido dividindo-se o produto das operações de uma empresa pelo número de ações. Os REITs são obrigados por lei a distribuir a maioria de seus lucros tributáveis líquidos aos acionistas como dividendos. É porque eles são tributados como rendimentos individuais, e não como uma corporação, que está em uma faixa de impostos mais elevada. O FFOPS, Portanto, ajuda a determinar o valor por ação do investimento.

O FFOPS é determinado adicionando a amortização e depreciação de volta ao lucro líquido, em seguida, subtraindo quaisquer ganhos nas vendas da soma, que dá o FFO. O resultado é então dividido pela soma total de ações na carteira, que dá o valor por ação para os fundos das operações. O termo FFOPS e caixa de operações por ação são dois termos diferentes que significam coisas diferentes. O último é um componente importante em uma demonstração de fluxo de caixa, enquanto o primeiro é usado para avaliar o valor de um REIT.

FFO Multiple

Um FFO Multiple é o fator pelo qual o FFO por ação determina o valor da propriedade. O múltiplo FFO é avaliado tomando o preço por ação e dividindo-o pelo FFO por ação. O FFO múltiplo ajuda a complementar o FFO na avaliação de um REIT. Ambos são usados para medir o desempenho de um investimento.

Leituras Relacionadas

CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ™. Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para ajudá-lo a se tornar um analista financeiro de classe mundial e avançar em sua carreira com seu potencial máximo, esses recursos adicionais serão muito úteis:

- Taxa de capitalização (REIT) Taxa de capitalização (REIT) A taxa de capitalização é uma métrica financeira usada por investidores imobiliários para analisar investimentos imobiliários, e determinar sua taxa potencial de retorno com base

- Modelo de fundos de operações Modelo de fundos de operações Este modelo de fundos de operações permite calcular o FFO usando a fórmula:FFO =Lucro líquido + (Despesa de depreciação + Despesa de amortização + Perdas na venda de ativos) - (Ganhos na venda de ativos + Receita de juros) Fundos de operações (FFO), é a quantidade real de fluxo de caixa gerado pela operação de negócios

- Receita operacionalReceita operacional A receita operacional é o valor da receita restante após a dedução dos custos operacionais diretos e indiretos da receita de vendas.

- REITs privados vs REITs negociados publicamente REITs privados vs REITs negociados publicamente REITs privados vs REITs negociados publicamente. Fundos de investimento imobiliário (REITs) podem ser classificados em privados ou públicos, negociados ou não negociados. REITs investem especificamente no setor imobiliário, e eles alugam e recebem receita de aluguel sobre as propriedades investidas

-

O que é Engenharia de Valor?

A engenharia de valor se refere ao método sistemático de melhorar o valor de um produto que um projeto produz. É usado para analisar um serviço, sistema, ou produto para determinar a melhor maneira de

-

O que é uma proposta de valor?

p Uma proposta de valor é uma promessa de valor declarada por uma empresa que resume como o benefício do produto ou serviço da empresa será entregue, com experiência, e adquirido. Essencialmente, uma

Artigos em Destaque

-

O que é Ex-Post?

O que é Ex-Post? Ex-post é uma palavra latina que significa “depois do evento, ”E é o oposto da palavra latina“ ex-anteEx-AnteEx-ante é uma palavra latina que significa “antes do evento”. O termo é comumente usado nos...

-

O que é valor nominal?

O que é valor nominal? O valor nominal é o valor nominal ou nominal de um título, parte do estoque, ou cupom conforme indicado em um título ou certificado de ações. O certificado é emitido pelo credor e entregue a um mutuár...