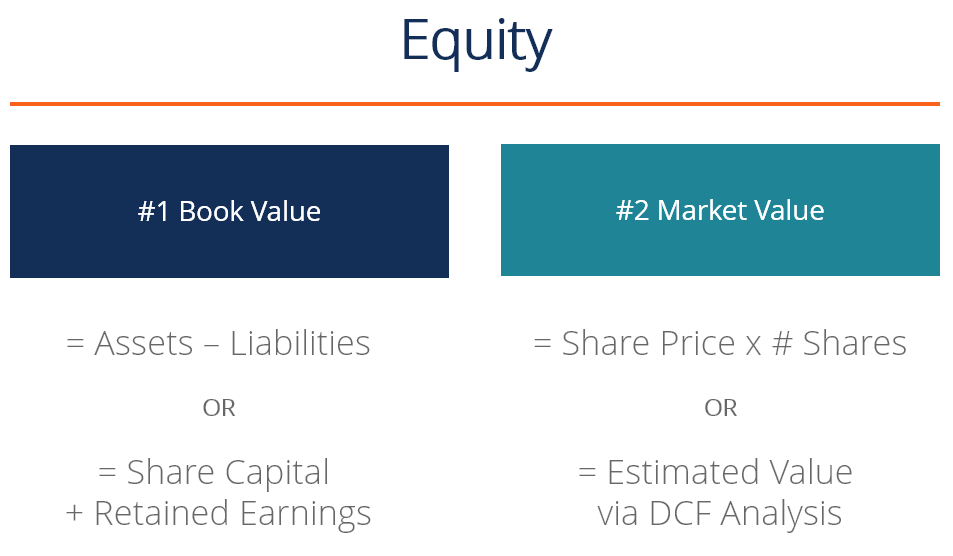

O que é patrimônio?

- Valor do livro

- Valor de mercado

p

p

# 1 Valor contábil do patrimônio líquido

p Em contabilidade, o patrimônio é sempre listado pelo seu valor contábil. Este é o valor que os contadores determinam ao preparar as demonstrações financeiras. Três demonstrações financeiras. As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são e a equação do balanço patrimonial que afirma:ativos =passivos + patrimônio líquido. A equação pode ser reorganizada para:patrimônio =ativos - passivos. p O valor dos ativos de uma empresa é a soma de cada ativo circulante e não circulante no balanço patrimonial. As principais contas de ativos incluem dinheiro, contas recebíveis, inventário, despesas pré-pagas, ativo permanente, imobilizado (PP&E), boa vontade, propriedade intelectual, e ativos intangíveis. p O valor do passivo é a soma de cada passivo circulante e não circulante do balanço patrimonial. Contas de passivos comuns incluem linhas de crédito, contas a pagar, dívida de curto prazo, receita diferida, dívida de longo prazo, arrendamentos de capital, e qualquer compromisso financeiro fixo. p Na realidade, o valor do patrimônio líquido é calculado de forma muito mais detalhada e é função das seguintes contas:- Capital social

- Excedente de contribuição

- Lucros acumulados

- Lucro líquido (prejuízo)

- Dividendos

# 2 Valor de mercado do patrimônio líquido

p Em finanças, o patrimônio é normalmente expresso como um valor de mercado, que pode ser materialmente superior ou inferior ao valor contábil. A razão para esta diferença é que as declarações contábeis são retrospectivas (todos os resultados são do passado), enquanto os analistas financeiros olham para o futuro, para o futuro, para prever o que eles acreditam que será o desempenho financeiro. p Se uma empresa é de capital aberto, o valor de mercado de seu patrimônio é fácil de calcular. É simplesmente o último preço da ação multiplicado pelo número total de ações em circulação. p Se uma empresa for privada, então é muito mais difícil determinar seu valor de mercado. Se a empresa precisa ser avaliada formalmente, muitas vezes contratará profissionais, como banqueiros de investimento, firmas de contabilidade (grupo de avaliações), ou firmas de avaliação boutique para realizar uma análise completa. pEstimando o valor de mercado do patrimônio

p Se uma empresa for privada, o valor de mercado deve ser estimado. Este é um processo muito subjetivo, e dois profissionais diferentes podem chegar a valores dramaticamente diferentes para o mesmo negócio. p Os métodos mais comuns usados para estimar o valor patrimonial são:- Análise do fluxo de caixa descontado (DCF) Guia gratuito de treinamento do modelo DCFUm modelo DCF é um tipo específico de modelo financeiro usado para avaliar um negócio. O modelo é simplesmente uma previsão do fluxo de caixa livre desalavancado de uma empresa

- Análise comparável da empresaComparable Company AnalysisEste guia mostra passo a passo como construir uma análise comparável da empresa ("Comps") e inclui um modelo gratuito e muitos exemplos.

- Transações precedentes Análise de transações precedentes A análise de transações precedentes é um método de avaliação de empresas em que as transações anteriores de M&A são usadas para avaliar um negócio comparável hoje.

Patrimônio pessoal (patrimônio líquido)

p O conceito de equidade se aplica tanto a indivíduos quanto a empresas. Todos nós temos nosso próprio patrimônio líquido, e uma variedade de ativos e passivos que podemos usar para calcular nosso patrimônio líquido. p Exemplos comuns de bens pessoais incluem:- Dinheiro

- Imobiliária

- Investimentos

- Móveis e utensílios domésticos

- Carros e outros veículos

- Dívida de cartão de crédito

- Linhas de crédito

- Contas pendentes (telefone, elétrico, agua, etc.)

- Empréstimos para estudantes

- Hipotecas

Exemplo em Excel

p Vejamos um exemplo de duas abordagens diferentes no Excel. A primeira é a abordagem contábil, que determina o valor contábil, e a segunda é a abordagem financeira, que estima o valor de mercado. p p p

p

Baixe o modelo grátis

p Digite seu nome e email no formulário abaixo e baixe o template grátis agora! p p Como você pode ver, o primeiro método pega a diferença entre os ativos e passivos no balanço e chega a um valor de $ 70, 000. No segundo método, um analista constrói um modelo DCF Guia gratuito de treinamento do modelo DCFUm modelo DCF é um tipo específico de modelo financeiro usado para avaliar um negócio. O modelo é simplesmente uma previsão do fluxo de caixa livre desalavancado de uma empresa e calcula o valor presente líquido (NPV) do fluxo de caixa livre para a empresa. O Guia Final de Fluxo de Caixa (EBITDA, CF, FCF, FCFE, FCFF) Este é o guia de fluxo de caixa definitivo para entender as diferenças entre o EBITDA, Fluxo de caixa de operações (CF), Fluxo de caixa livre (FCF), Fluxo de caixa livre desalavancado ou Fluxo de caixa livre para a empresa (FCFF). Aprenda a fórmula para calcular cada um e derivá-los de uma demonstração de resultados, balanço patrimonial ou demonstração de fluxos de caixa (FCFF) como sendo $ 150, 000. Isso nos dá o valor empresarial da empresa (EV), que tem dinheiro adicionado a ele e dívida deduzida para chegar ao valor patrimonial de $ 155, 000 p É muito comum que essa abordagem de mercado produza um valor superior ao valor contábil. pRecursos adicionais

p Obrigado por ler este guia para entender o que é eqüidade e como funciona. p CFI é o fornecedor global oficial do Financial Modeling &Valuation Analyst (FMVA) TMTorne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em suas finanças carreira. Inscreva-se hoje! programa de certificação projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. Para continuar avançando em sua carreira, esses recursos CFI adicionais serão úteis:- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Guia de modelagem financeiraFree Financial Modeling GuideEste guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

- Todos os recursos contábeisContabilidadeContabilidade é um termo que descreve o processo de consolidação das informações financeiras para torná-las claras e compreensíveis para todos

- Todos os modelos de finanças Modelos de modelo financeiro e ExcelDownload gratuito de modelos de modelo financeiro - a biblioteca de planilhas do CFI inclui um modelo de modelo financeiro de 3 demonstrativos, Modelo DCF, cronograma de dívidas, cronograma de depreciação, despesas de capital, interesse, orçamentos, despesas, previsão, gráficos, gráficos, horários, avaliação, análise comparável da empresa, mais modelos Excel

-

O que é uma proposta de valor?

p Uma proposta de valor é uma promessa de valor declarada por uma empresa que resume como o benefício do produto ou serviço da empresa será entregue, com experiência, e adquirido. Essencialmente, uma

-

O que é o valor da casa?

Se você está pensando em pedir dinheiro emprestado à sua casa, é importante entender o que é o valor da casa e quanto você tem. O valor da casa é o valor de mercado de sua casa menos o valor que voc

Artigos em Destaque

-

O que é valor nominal?

O que é valor nominal? O valor nominal é o valor nominal ou nominal de um título, parte do estoque, ou cupom conforme indicado em um título ou certificado de ações. O certificado é emitido pelo credor e entregue a um mutuár...

-

O que é Engenharia de Valor?

O que é Engenharia de Valor? A engenharia de valor se refere ao método sistemático de melhorar o valor de um produto que um projeto produz. É usado para analisar um serviço, sistema, ou produto para determinar a melhor maneira de...