O que é um desembolso inicial?

Um desembolso inicial refere-se aos investimentos iniciais necessários para iniciar um determinado projeto. Por exemplo, se abrir uma nova fábrica, uma empresa precisaria comprar um novo terreno e maquinário para colocar o projeto em andamento.

Usualmente, a gestão de uma empresa baseará sua decisão de buscar certos projetos com base nas métricas de lucratividade. Índices de lucratividade. Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa de gerar receita (lucro) em relação à receita, ativos do balanço, custos operacionais, e patrimônio líquido durante um determinado período de tempo. Eles mostram como uma empresa utiliza seus ativos para gerar lucro ou valor estratégico. Apesar disso, eles também devem levar em consideração o desembolso inicial de capital necessário para prosseguir o projeto selecionado, bem como as fontes de capital que pretendem recorrer. O desembolso inicial é usado no cálculo do NPVNet Present Value (NPV) Net Present Value (NPV) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de toda a vida de um investimento descontado para o presente.

Como é calculado o gasto inicial?

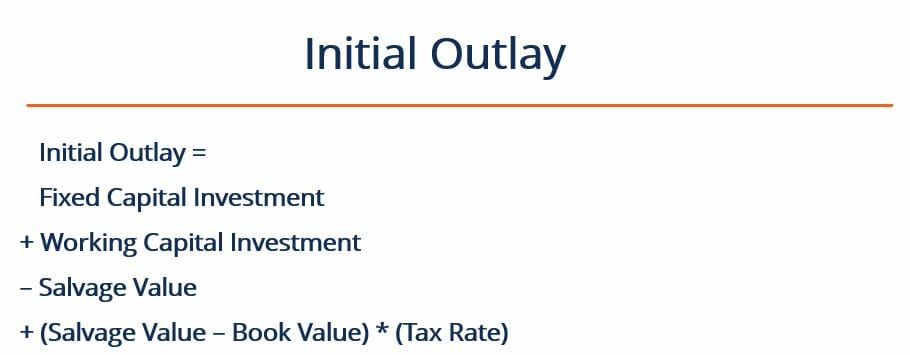

O desembolso inicial para projetos pode ser calculado com a seguinte fórmula:

Onde:

- Investimento de capital fixo - refere-se ao investimento realizado para aquisição de novos equipamentos necessários ao projeto. Esse custo também inclui os custos de instalação e envio envolvidos na compra do equipamento. Geralmente, isso é considerado um investimento de longo prazo.

- Working CapitalNet Working CapitalNet (NWC) é a diferença entre o ativo circulante de uma empresa (líquido de caixa) e o passivo circulante (líquido de dívida) em seu balanço patrimonial. Investimento - refere-se ao investimento feito no início do projeto para cobrir as despesas operacionais iniciais do projeto (por exemplo, estoque de matérias-primas). Essa parte do desembolso inicial costuma ser considerada um investimento de curto prazo.

- Valor residual - refere-se ao caixa arrecadado com a venda de equipamentos ou ativos antigos. Esses recursos só são realizados se uma empresa realmente decidir vender os ativos mais antigos. Por exemplo, se o projeto foi uma revisão de uma instalação de produção, isso pode envolver a venda de equipamentos antigos. Contudo, se o projeto estiver centrado na expansão para uma nova unidade de produção, pode não haver nenhum equipamento mais antigo para ser vendido. Assim, o termo só se aplica nos casos em que a empresa está vendendo ativos fixos mais antigos em conexão com o início do novo projeto. O valor residual costuma ser muito próximo do valor de mercado prevalecente para o ativo específico.

- Valor do livro - refere-se ao valor líquido contábil dos ativos antigos. O valor contábil se refere a quanto um determinado ativo vale nos registros contábeis da empresa (ou seja, quanto foi depreciado). É diferente do valor residual, uma vez que não representa uma entrada ou saída de dinheiro. É usado apenas para calcular quaisquer ganhos ou perdas com a venda de ativos antigos.

- Taxa de imposto - refere-se à taxa efetiva de imposto na jurisdição onde a empresa está relatando seus ganhos.

- (Valor residual - valor contábil) x (taxa de imposto) - refere-se a quaisquer ganhos ou perdas realizados na venda de equipamentos mais antigos. Por exemplo, se uma máquina velha for vendida por mais do que seu valor contábil, a empresa realizará um ganho de capital e será cobrado impostos sobre esse ganho. Por outro lado, se a máquina for vendida por menos do que seu valor contábil, a empresa terá prejuízo, mas também um benefício fiscal.

Exemplo de gasto inicial

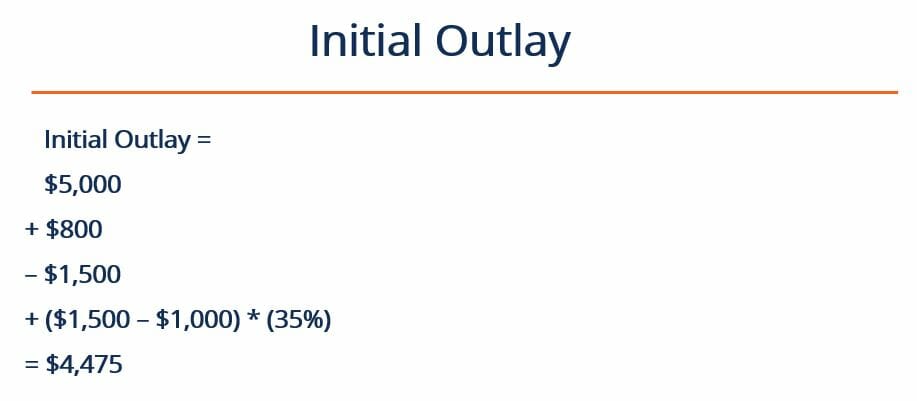

Jane’s Kitchen vende biscoitos recém-assados em uma rua movimentada. Jane atualmente usa um único forno, que não consegue acompanhar a demanda da loja. Jane está pensando em comprar um novo, melhor forno que produzirá biscoitos suficientes para atender a demanda. Ela também decide vender seu antigo forno, pois não será mais necessário.

O forno existente vale atualmente $ 1, 000. Jane negocia um acordo com uma padaria menor para vender seu antigo forno pelo preço de mercado de $ 1, 500. O novo forno custará a Jane $ 5, 000. Em antecipação ao aumento da produção, Jane decide estocar ingredientes e compra $ 800 em farinha. A taxa de imposto de sua empresa é de 35%. Qual é o seu desembolso inicial?

Responder

A primeira etapa é identificar os seguintes números:

Investimento de capital fixo =$ 5, 000

Investimento de capital de giro =$ 800

Valor residual =$ 1, 500

Valor contábil =$ 1, 000

Taxa de imposto =35%

Então, podemos inserir os números em nossa fórmula:

Assim, o desembolso inicial é $ 4, 475 . Dadas todas as informações, Jane pode continuar calculando o VPL do projeto e outras métricas. Então, ela pode tomar uma decisão informada sobre se deve ou não seguir em frente com este projeto.

Mais recursos

Obrigado por ler a explicação do CFI sobre o cálculo inicial de despesas. A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para saber mais sobre tópicos relacionados, verifique os seguintes recursos CFI:

- Taxa interna de retorno (IRR) Taxa interna de retorno (IRR) A taxa interna de retorno (IRR) é a taxa de desconto que torna o valor presente líquido (NPV) de um projeto zero. Em outras palavras, é a taxa de retorno anual composta esperada que será obtida em um projeto ou investimento.

- Período de retorno Período de retorno O período de retorno mostra quanto tempo leva para uma empresa recuperar um investimento.

- Anuidade anual equivalente (EAA) Anuidade anual equivalente (EAA) Anuidade anual equivalente (ou EAA) é um método de avaliação de projetos com durações de vida diferentes. É uma métrica usada para determinar o quão financeiramente eficientes são os projetos.

- Modelo de modelo DCF Modelo de modelo DCFEste modelo de modelo DCF fornece uma base para construir seu próprio modelo de fluxo de caixa descontado com diferentes suposições

-

O que é Engenharia de Valor?

A engenharia de valor se refere ao método sistemático de melhorar o valor de um produto que um projeto produz. É usado para analisar um serviço, sistema, ou produto para determinar a melhor maneira de

-

O que é uma proposta de valor?

p Uma proposta de valor é uma promessa de valor declarada por uma empresa que resume como o benefício do produto ou serviço da empresa será entregue, com experiência, e adquirido. Essencialmente, uma

Artigos em Destaque

-

O que é Ex-Post?

O que é Ex-Post? Ex-post é uma palavra latina que significa “depois do evento, ”E é o oposto da palavra latina“ ex-anteEx-AnteEx-ante é uma palavra latina que significa “antes do evento”. O termo é comumente usado nos...

-

O que é valor nominal?

O que é valor nominal? O valor nominal é o valor nominal ou nominal de um título, parte do estoque, ou cupom conforme indicado em um título ou certificado de ações. O certificado é emitido pelo credor e entregue a um mutuár...