O que é covariância?

Em matemática e estatísticaConceitos de estatística básica para finançasUma compreensão sólida de estatística é de importância crucial para nos ajudar a compreender melhor as finanças. Além disso, os conceitos de estatísticas podem ajudar os investidores a monitorar, covariância é uma medida da relação entre duas variáveis aleatórias. A métrica avalia o quanto - em que medida - as variáveis mudam juntas. Em outras palavras, é essencialmente uma medida da variação entre duas variáveis. Contudo, a métrica não avalia a dependência entre as variáveis.

Ao contrário do coeficiente de correlação, covariância é medida em unidades. As unidades são calculadas multiplicando as unidades das duas variáveis. A variação pode assumir qualquer valor positivo ou negativo. Os valores são interpretados da seguinte forma:

- Covariância positiva :Indica que duas variáveis tendem a se mover na mesma direção.

- Covariância negativa :Revela que duas variáveis tendem a se mover em direções inversas.

Em financeFinanceCFI, os artigos de finanças são elaborados como guias de autoaprendizagem para aprender conceitos financeiros importantes on-line em seu próprio ritmo. Navegue por centenas de artigos !, o conceito é usado principalmente na teoria do portfólio. Uma de suas aplicações mais comuns na teoria de portfólio é a diversificação. Diversificação. Diversificação é uma técnica de alocação de recursos de portfólio ou capital para uma variedade de investimentos. O objetivo da diversificação é o método de mitigação de perdas, usando a covariância entre os ativos em uma carteira. Ao escolher ativos que não apresentam uma alta covariância positiva entre si, o risco assistemático pode ser parcialmente eliminado.

CFI's Curso de Matemática para Finanças Corporativas explora os conceitos de matemática financeira necessários para modelagem financeira. O que é modelagem financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo.

Fórmula para covariância

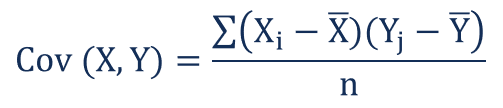

A fórmula de covariância é semelhante à fórmula de correlação e lida com o cálculo de pontos de dados a partir do valor médio em um conjunto de dados. Por exemplo, a covariância entre duas variáveis aleatórias X e Y pode ser calculada usando a seguinte fórmula (para população):

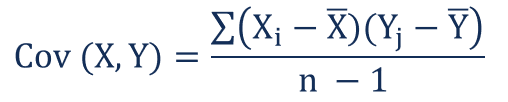

Para uma amostra de covariância, a fórmula é ligeiramente ajustada:

Onde:

- X eu - os valores da variável X

- Y j - os valores da variável Y

- X̄ - a média (média) da variável X

- Ȳ - a média (média) da variável Y

- n - o número de pontos de dados

Covariância vs. Correlação

A covariância e a correlação avaliam principalmente a relação entre as variáveis. A analogia mais próxima com a relação entre eles é a relação entre a variância e o desvio padrão; Desvio padrão Do ponto de vista estatístico, o desvio padrão de um conjunto de dados é uma medida da magnitude dos desvios entre os valores das observações contidas.

Covariância mede a variação total de duas variáveis aleatórias de seus valores esperados. Usando covariância, só podemos avaliar a direção do relacionamento (se as variáveis tendem a se mover em conjunto ou mostram uma relação inversa). Contudo, não indica a força do relacionamento, nem a dependência entre as variáveis.

Por outro lado, correlação mede a força da relação entre as variáveis. Correlação é a medida em escala da covariância. É adimensional. Em outras palavras, o coeficiente de correlação é sempre um valor puro e não medido em nenhuma unidade.

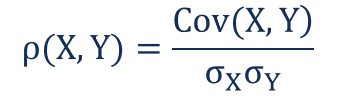

A relação entre os dois conceitos pode ser expressa usando a fórmula abaixo:

Onde:

- ρ (X, Y) - a correlação entre as variáveis X e Y

- Cov (X, Y) - a covariância entre as variáveis X e Y

- σ X - o desvio padrão da variável X

- σ Y - o desvio padrão da variável Y

Exemplo de covariância

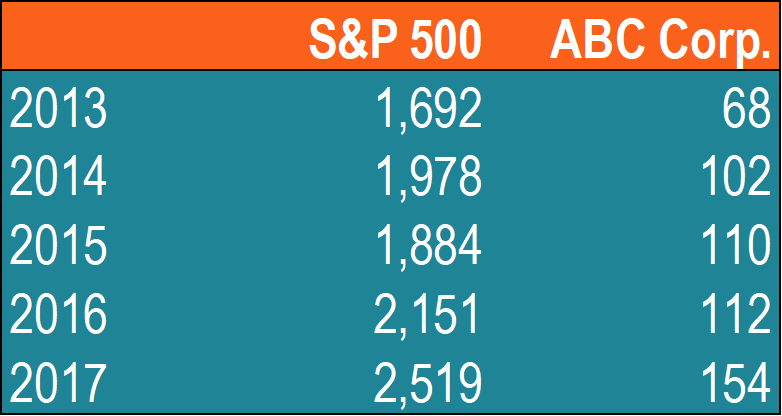

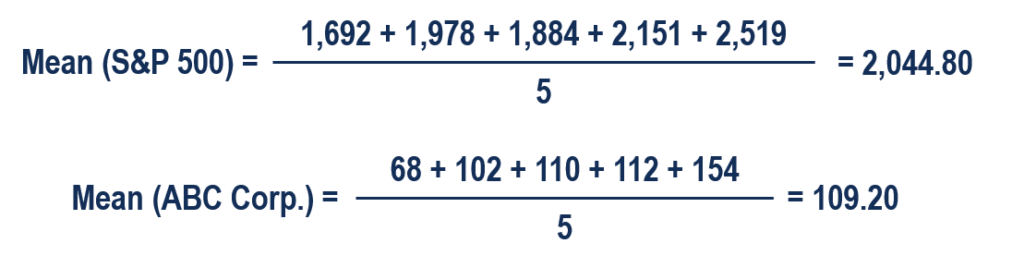

John é um investidor. Seu portfólio rastreia principalmente o desempenho do S&P 500 e John deseja adicionar as ações da ABC Corp. Antes de adicionar as ações ao seu portfólio, ele deseja avaliar a relação direcional entre o estoque e o S&P 500.

John não quer aumentar o risco não sistemático de seu portfólio. Assim, ele não está interessado em possuir títulos na carteira que tendem a se mover na mesma direção.

John pode calcular a covariância entre as ações da ABC Corp. e S&P 500 seguindo as etapas abaixo:

1. Obtenha os dados.

Primeiro, John obtém os números das ações da ABC Corp. e do S&P 500. Os preços obtidos estão resumidos na tabela abaixo:

2. Calcule os preços médios (médios) para cada ativo.

3. Para cada segurança, encontre a diferença entre cada valor e o preço médio.

4. Multiplique os resultados obtidos na etapa anterior.

5. Usando o número calculado na etapa 4, encontre a covariância.

Nesse caso, a covariância positiva indica que o preço da ação e o S&P 500 tendem a se mover na mesma direção.

Recursos adicionais

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Investindo:um Guia para IniciantesInvesting:Um Guia para Iniciantes O guia Investing for Beginners daCFI lhe ensinará os princípios básicos de investimento e como começar. Aprenda sobre as diferentes estratégias e técnicas de negociação

- Correlação negativaCorrelação negativa Uma correlação negativa é uma relação entre duas variáveis que se movem em direções opostas. Em outras palavras, quando a variável A aumenta, a variável B diminui. Uma correlação negativa também é conhecida como correlação inversa. Veja exemplos, gráficos e

- Risco e RetornoRisco e Retorno Em investimentos, risco e retorno são altamente correlacionados. O aumento do potencial de retorno sobre o investimento geralmente anda de mãos dadas com o aumento do risco. Diferentes tipos de riscos incluem riscos específicos do projeto, risco específico da indústria, risco competitivo, risco internacional, e risco de mercado.

- Gestão de risco Gestão de risco A gestão de risco engloba a identificação, análise, e resposta aos fatores de risco que fazem parte da vida de uma empresa. Geralmente é feito com

-

O que é criptomoeda?

A criptomoeda é um tipo de moeda digital destinada a funcionar como meio de troca. A criptomoeda se tornou popular na última década, em particular, com o Bitcoin se tornando a moeda alternativa mais a

-

O que é o Regulamento Z?

O Regulamento Z é um regulamento de proteção ao consumidor que obriga os credores a divulgar o custo do crédito de uma forma clara para os consumidores. Esteja você solicitando uma hipoteca ou lidan

Artigos em Destaque

-

O que é uma correlação?

O que é uma correlação? Uma correlação é uma medida estatística da relação entre duas variáveis. A medida é melhor usada em variáveis que demonstram uma relação linear entre si. O ajuste dos dados pode ser representado vis...

-

O que é um CD Jumbo?

O que é um CD Jumbo? Um CD jumbo é semelhante a um CD convencional, embora o primeiro geralmente exija um depósito mais alto e ganhe juros a uma taxa mais alta. Um CD é um certificado de depósito oferecido pelos bancos pa...