O que é Índice de cobertura de ativos?

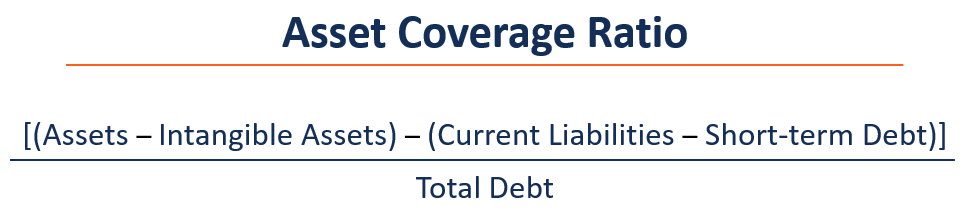

O índice de cobertura de ativos é uma métrica financeira que indica como uma empresa pode potencialmente liquidar suas dívidas com a venda de seus ativos tangíveis Ativos tangíveis Ativos tangíveis são ativos com forma física e que possuem valor. Os exemplos incluem propriedade, plantar, e equipamento. Ativos tangíveis são. O índice é usado para avaliar a solvência de uma empresa e ajuda os credores, investidores, gestão, órgãos reguladores, etc. determinar o quão arriscado é uma determinada empresa. O índice de cobertura de ativos é calculado da seguinte forma:

Quanto maior for a taxa de cobertura de ativos, menor o risco da empresa avaliada. O índice pode ser usado em análises comparáveis de empresas .Análise de empresas comparáveis. Este guia mostra passo a passo como criar análises comparáveis de empresas ("Comps") e inclui um modelo gratuito e muitos exemplos. para comparar empresas dentro do mesmo setor.

Compreendendo a taxa de cobertura de ativos

Voltando à fórmula acima, a primeira parte do numerador são ativos menos ativos intangíveis Ativos intangíveis; de acordo com o IFRS, ativos intangíveis são identificáveis, ativos não monetários sem substância física. Como todos os ativos, ativos intangíveis, e se refere a ativos físicos e exclui ativos não físicos, como franquias, marcas registradas, copyrights, boa vontade, títulos, contratos, e patentes. A razão para deixar os ativos intangíveis de fora é que eles não podem ser avaliados ou vendidos facilmente.

A segunda parte do numerador é o passivo circulante menos a dívida de curto prazo. Passivo circulante são obrigações financeiras de curto prazo que normalmente são devidas a fornecedores, mas não são consideradas dívidas, uma vez que não se trata de um passivo que rende juros. A razão para deixar a dívida de curto prazo fora do numerador é que a dívida de curto prazo está incluída na dívida total no denominador.

O denominador inclui a dívida total, que inclui dívidas com juros de curto e longo prazo.

Compensação entre dívida e patrimônio líquido

Os ativos são financiados com duas fontes principais de capital:dívida e patrimônio líquido. Os investidores em dívidas precisam receber juros e o principal de forma programada. Os investidores em ações referem-se aos proprietários da empresa e receberão ganhos residuais após o pagamento dos detentores da dívida.

Empresas financiadas com menos patrimônio e mais dívidas pode obter retornos mais elevados sobre o patrimônio devido a menos requerentes sobre os ganhos. Contudo, altos níveis de endividamento aumentam o risco da agência e o risco de falência.

O risco de agência envolve o conflito de interesses entre acionistas e devedores. A administração é obrigada a agir no melhor interesse dos acionistas, e o que é do melhor interesse dos detentores de patrimônio nem sempre é o ideal para os detentores de dívidas.

O risco de falência é o risco de uma empresa não conseguir cumprir suas obrigações de dívida e ser forçada a liquidar ativos ou vender alguns ativos para cumprir as obrigações. Geralmente ocorre porque uma empresa não é lucrativa ou tem capital mal administrado.

Empresas financiadas com menos dívida e mais patrimônio enfrentam risco de falência reduzido, mas também fornecem um retorno menor para os detentores de ações individuais, uma vez que os ganhos são distribuídos entre mais requerentes de ações.

Taxa de cobertura de uso de ativos

O índice de cobertura de ativos é muito útil para determinar o quão exposta uma empresa ao risco de falênciaBankruptcyBankruptcy é a situação legal de uma entidade humana ou não humana (uma empresa ou agência governamental) que é incapaz de pagar suas dívidas pendentes. O índice de cobertura de ativos é um índice de solvência - o que significa que mede a capacidade de cobrir obrigações de dívida no futuro.

Investidores, devedores, analistas, e outras partes interessadas usam o índice de cobertura de ativos para avaliar a estabilidade financeira, gestão de capital, estrutura geral de capital, e nível de risco de uma empresa. Um alto índice da perspectiva de um investidor ou titular da dívida é benéfico porque mostra que os ativos são maiores do que os passivos da dívida, e que a empresa está menos exposta ao risco de falência.

Por outro lado, uma empresa não quer que a proporção seja muito alta, uma vez que pode indicar que não está assumindo dívida suficiente e não está maximizando os retornos aos acionistas.

Não há ótimo índice de cobertura de ativos. A proporção deve ser usada no contexto; deve ser comparado com empresas comparáveis relevantes e avaliado caso a caso.

Limitações

O índice de cobertura de ativos é útil para avaliar rapidamente a solvência de uma empresa. Contudo, vem com as seguintes limitações:

1. Comparabilidade

O índice de cobertura de ativos pode ser usado para comparar empresas e seus riscos associados. Contudo, empresas em diferentes setores ou diferentes estágios de seu ciclo de vida podem adotar estruturas de capital drasticamente diferentes que tornam a comparação inviável.

2. Precisão

Os componentes do índice de cobertura de ativos são itens do balanço patrimonial de uma empresa. Na maioria dos casos, os itens são mensurados pelo valor contábil e podem não refletir o valor de mercado atual real ou o valor de liquidação desses itens.

O valor de mercado ou valor de liquidaçãoValor de liquidaçãoValor de liquidação é uma estimativa do valor final que será recebido pelo titular de instrumentos financeiros quando um ativo for vendido ou liquidado. pode ser maior ou menor do que o valor contábil indica. Em caso de liquidação, ativos geralmente valem menos do que normalmente valeriam, uma vez que precisam ser eliminados imediatamente. Assim, o índice de cobertura de ativos pode não ser totalmente preciso.

Mais recursos

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Índices financeiros Índices financeiros Índices financeiros são criados com o uso de valores numéricos retirados das demonstrações financeiras para obter informações significativas sobre uma empresa

- Índice de Cobertura do Serviço da Dívida Índice de Cobertura do Serviço da Dívida O Índice de Cobertura do Serviço da Dívida (DSCR) mede a capacidade de uma empresa de usar sua receita operacional para pagar todas as suas obrigações de dívida, incluindo reembolso de principal e juros sobre dívidas de curto e longo prazo.

- Valor de venda forçadaValor de venda forçadaUm valor de venda forçada é a estimativa do valor que uma empresa receberia se vendesse seus ativos uma peça por vez durante um evento imprevisto ou incontrolável. O avaliador presume que a empresa precisa vender seus ativos em um curto período de tempo em um leilão imediato.

- Análise de índiceAnálise de índiceA análise de índice refere-se à análise de várias informações financeiras nas demonstrações financeiras de uma empresa. Eles são usados principalmente por analistas externos para determinar vários aspectos de um negócio, como sua lucratividade, liquidez, e solvência.

-

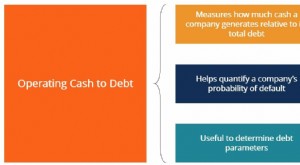

Qual é a relação caixa operacional sobre dívida?

O Índice Operacional de Caixa para Dívida mede a porcentagem da dívida total de uma empresa que é coberta por seu fluxo de caixa operacional para um determinado período contábil. O fluxo de caixa oper

-

O que é dívida atual?

A dívida atual inclui os empréstimos formais de uma empresa fora das contas a pagar Contas a pagar As contas a pagar são um passivo incorrido quando uma organização recebe bens ou serviços de seus for

Artigos em Destaque

- O que é cobertura de dívidas em dinheiro?

- Qual é a taxa de rotatividade de ativos?

- O que é capital?

- Qual é a relação entre fluxo de caixa e dívida?

- O que é relação de caixa?

- O que é uma taxa de cobertura?

- Qual é a relação dívida líquida / EBITDA?

- O que é o Índice de Cobertura de Vida do Empréstimo (LLCR)?

-

O que é Taxa de Cobertura de Juros (ICR)?

O que é Taxa de Cobertura de Juros (ICR)? O Índice de Cobertura de Juros (ICR) é um índice financeiro usado para determinar quão bem uma empresa pode pagar os juros de suas dívidas pendentes Dívida Sênior e Subordinada; a fim de compreender a...

-

O que são índices de empréstimos?

O que são índices de empréstimos? Taxas de empréstimo, ou taxas de qualificação, são rácios usados por bancos e outras instituições de crédito na análise de crédito. As instituições financeiras atribuem uma pontuação de crédito aos ...