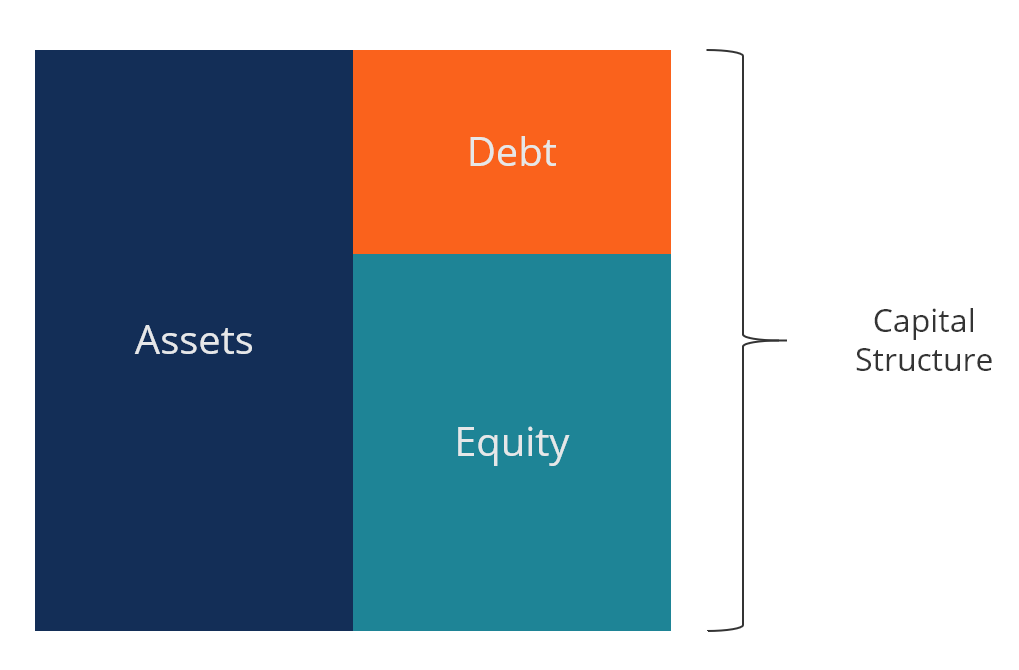

O que é estrutura de capital?

p Imagem do curso 101 de finanças corporativas gratuitas da CFI.

p

p Imagem do curso 101 de finanças corporativas gratuitas da CFI.

p

Estrutura de capital ideal

p A estrutura de capital ideal de uma empresa é frequentemente definida como a proporção de dívida e patrimônio líquido que resulta no menor custo médio ponderado de capital (WACCWACCWACC é o custo médio ponderado de capital de uma empresa e representa seu custo combinado de capital, incluindo patrimônio líquido e dívida.) para a empresa. Esta definição técnica nem sempre é usada na prática, e as empresas muitas vezes têm uma visão estratégica ou filosófica de qual deveria ser a estrutura ideal. p p p

p Para otimizar a estrutura, uma empresa pode emitir mais dívidas ou ações. O novo capital adquirido pode ser usado para investir em novos ativos ou pode ser usado para recomprar dívida / patrimônio que está atualmente em circulação, como forma de recapitalização.

p

p

p Para otimizar a estrutura, uma empresa pode emitir mais dívidas ou ações. O novo capital adquirido pode ser usado para investir em novos ativos ou pode ser usado para recomprar dívida / patrimônio que está atualmente em circulação, como forma de recapitalização.

p

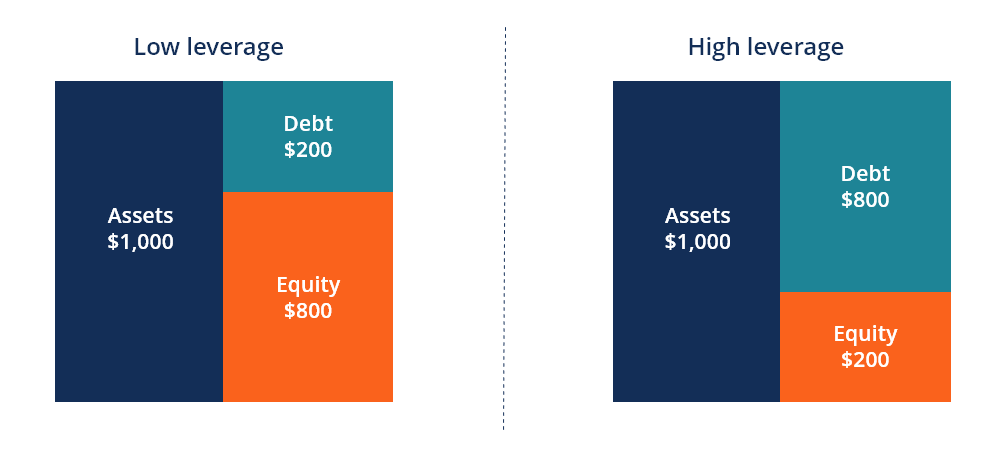

Dinâmica de dívida e patrimônio

p Abaixo está uma ilustração da dinâmica entre dívida e patrimônio líquido do ponto de vista dos investidores e da empresa. p p p

p Os investidores em dívidas correm menos riscos porque têm a primeira reivindicação sobre os ativos da empresa em caso de falênciaBancalênciaA falência é a situação jurídica de uma entidade humana ou não humana (uma empresa ou agência governamental) que é incapaz de reembolsar o valor pendente dívidas. Por esta razão, eles aceitam uma menor taxa de retorno e, portanto, a empresa tem um custo de capital menor quando emite dívida em comparação com o patrimônio líquido.

p Os investidores em ações assumem mais riscos, uma vez que só recebem o valor residual após o reembolso dos investidores da dívida. Em troca desse risco, os investidores esperam uma maior taxa de retorno e, Portanto, o custo implícito do patrimônio líquido é maior do que o da dívida.

p

p

p Os investidores em dívidas correm menos riscos porque têm a primeira reivindicação sobre os ativos da empresa em caso de falênciaBancalênciaA falência é a situação jurídica de uma entidade humana ou não humana (uma empresa ou agência governamental) que é incapaz de reembolsar o valor pendente dívidas. Por esta razão, eles aceitam uma menor taxa de retorno e, portanto, a empresa tem um custo de capital menor quando emite dívida em comparação com o patrimônio líquido.

p Os investidores em ações assumem mais riscos, uma vez que só recebem o valor residual após o reembolso dos investidores da dívida. Em troca desse risco, os investidores esperam uma maior taxa de retorno e, Portanto, o custo implícito do patrimônio líquido é maior do que o da dívida.

p

Custo de capital

p O custo total de capital de uma empresa é uma média ponderada do custo do patrimônio líquido e do custo da dívida, conhecido como custo médio ponderado de capital (WACC) WACCWACC é o custo médio ponderado de capital de uma empresa e representa seu custo combinado de capital, incluindo patrimônio líquido e dívida. p A fórmula é igual a: p WACC =(E / V x Re) + ((D / V x Rd) x (1 - T)) p Onde: p E =valor de mercado do patrimônio da empresa (capitalização de mercado)D =valor de mercado da dívida da empresa

V =valor total do capital (patrimônio líquido mais dívida)

E / V =porcentagem do capital que é patrimônio líquido

D / V =porcentagem do capital que é dívida

Re =custo de capital (taxa de retorno exigida)

Rd =custo da dívida (rendimento até o vencimento da dívida existente)

T =taxa de imposto p p Aprender mais, confira o curso de avaliação de negócios da CFI ou introdução GRATUITA ao curso de finanças corporativas. p

Estrutura de capital por setor

p As estruturas de capital podem variar significativamente por setor. Indústrias cíclicas como mineraçãoTécnicas de avaliação de ativos de mineração Os principais métodos de avaliação de mineração na indústria incluem o preço para o valor líquido do ativo P / NAV, preço para fluxo de caixa P / CF, TAC do custo total de aquisição muitas vezes não são adequados para dívidas, já que seus perfis de fluxo de caixa podem ser imprevisíveis e há muita incerteza sobre sua capacidade de pagar a dívida. p Outras indústrias, como bancos e seguros, usam grandes quantidades de alavancagem e seus modelos de negócios exigem grandes quantidades de dívidas. p As empresas privadas podem ter mais dificuldade em usar dívida em vez de capital, particularmente as pequenas empresas, que devem contar com garantias pessoais dos proprietários. pComo recapitalizar um negócio

p Uma empresa que decide que deve otimizar sua estrutura de capital alterando a combinação de dívida e patrimônio líquido tem algumas opções para efetuar essa alteração.Os métodos de recapitalização incluem:

- Emitir dívida e recomprar patrimônio

- Emita dívida e pague um grande dividendo aos investidores de capital

- Emitir patrimônio e pagar dívidas

Compensações entre dívida e patrimônio líquido

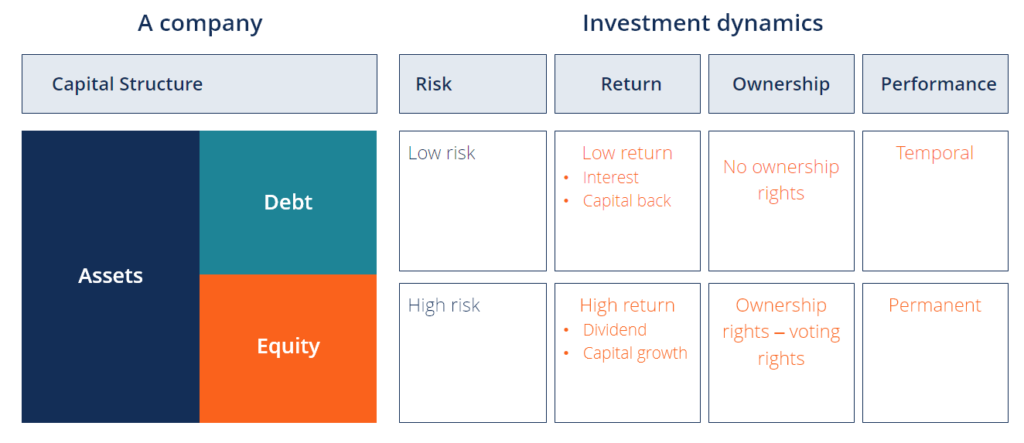

p Existem muitas compensações que os proprietários e administradores de empresas devem considerar ao determinar sua estrutura de capital. Abaixo estão algumas das compensações que devem ser consideradas.Prós e contras da equidade:

- Sem pagamento de juros

- Sem pagamentos fixos obrigatórios (os dividendos são discricionários)

- Sem datas de vencimento (sem reembolso de capital)

- Tem propriedade e controle sobre o negócio

- Tem direito a voto (normalmente)

- Tem um alto custo de capital implícito

- Espera uma alta taxa de retorno (dividendos e valorização do capital)

- Tem a última reclamação sobre os ativos da empresa em caso de liquidação

- Oferece máxima flexibilidade operacional

Prós e contras da dívida:

- Tem pagamentos de juros (normalmente)

- Tem um cronograma de reembolso fixo

- Tem o primeiro direito aos ativos da empresa em caso de liquidação

- Requer acordos e métricas de desempenho financeiro que devem ser cumpridos

- Contém restrições à flexibilidade operacional

- Tem um custo menor do que o patrimônio líquido

- Espera uma taxa de retorno menor do que o patrimônio líquido

Explicação em vídeo da estrutura de capital

p Assista a este breve vídeo para entender rapidamente os principais conceitos abordados neste guia, incluindo a definição da estrutura de capital, qual é a estrutura de capital ideal, e o cálculo do custo médio ponderado de capital (WACC).p

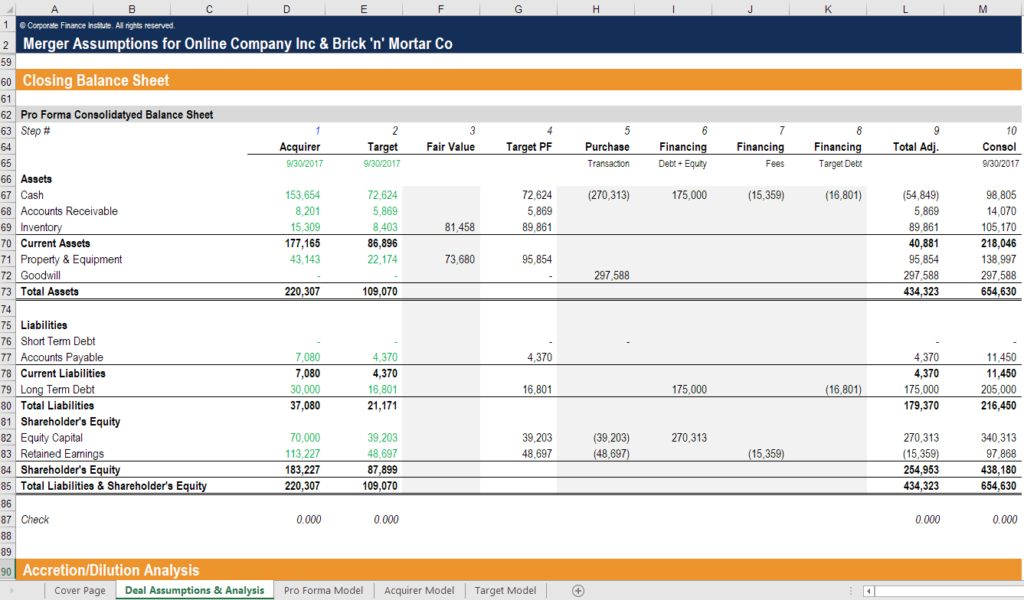

Estrutura de capital em fusões e aquisições (M&A)

p Quando as empresas realizam fusões e aquisiçõesProcesso de Fusões e Aquisições da Merge Este guia o conduz por todas as etapas do processo de Fusões e Aquisições. Saiba como fusões, aquisições e negócios são concluídos. Neste guia, vamos descrever o processo de aquisição do início ao fim, os vários tipos de adquirentes (compras estratégicas vs. financeiras), a importância das sinergias, e custos de transação, a estrutura de capital das entidades combinadas pode freqüentemente sofrer uma grande mudança. A estrutura resultante dependerá de muitos fatores, incluindo a forma de consideração fornecida ao alvo (dinheiro vs ações) e se a dívida existente para ambas as empresas foi mantida ou não. p Por exemplo, se a Elephant Inc. decidir adquirir a Squirrel Co. usando suas próprias ações como forma de contraprestação, aumentará o valor do capital próprio em seu balanço. Se, Contudo, A Elephant Inc. usa dinheiro (que é financiado com dívidas) para adquirir a Squirrel Co., terá aumentado o montante da dívida em seu balanço. p Determinar a estrutura de capital pro forma da entidade combinada é uma parte importante da modelagem financeira de M&A. A captura de tela abaixo mostra como duas empresas são combinadas e recapitalizadas para produzir um balanço patrimonial totalmente novo. p p p

p Aprender mais, confira o curso de modelagem financeira de M&A da CFI.

p

p

p Aprender mais, confira o curso de modelagem financeira de M&A da CFI.

p

Aquisições alavancadas

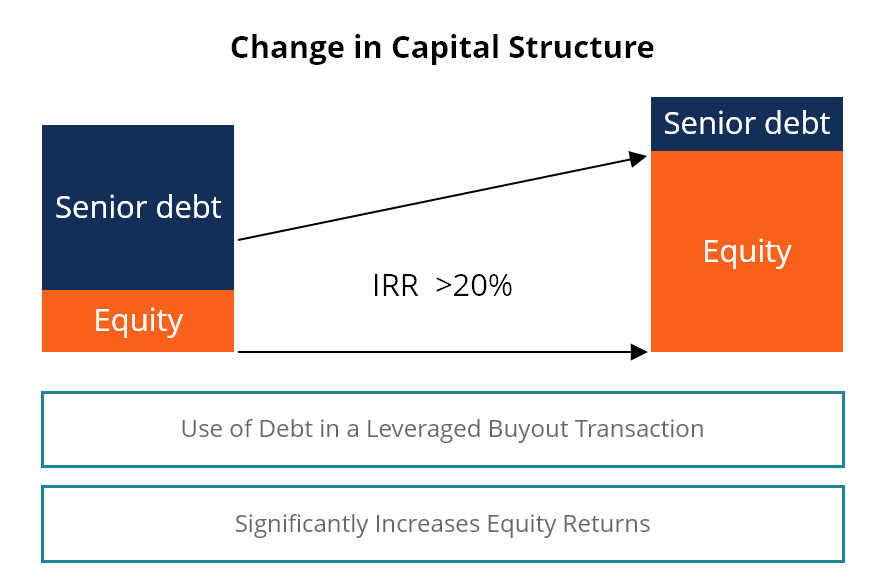

p Em uma aquisição alavancada (LBO) Aquisição alavancada (LBO) Uma aquisição alavancada (LBO) é uma transação em que um negócio é adquirido usando dívida como principal fonte de consideração. transação, uma empresa terá uma alavancagem significativa para financiar a aquisição. Essa prática é comumente realizada por firmas de private equity que buscam investir o menor valor possível de patrimônio e financiar o saldo com fundos emprestados. p A imagem abaixo demonstra como o uso de alavancagem pode aumentar significativamente os retornos do patrimônio, uma vez que a dívida é paga ao longo do tempo. p p

p Saiba mais sobre transações LBO Modelo LBO Um modelo LBO é construído no Excel para avaliar uma transação de aquisição alavancada (LBO), a aquisição de uma empresa financiada com um montante significativo de dívida. e por que as empresas de private equity costumam usar essa estratégia.

p

p

p Saiba mais sobre transações LBO Modelo LBO Um modelo LBO é construído no Excel para avaliar uma transação de aquisição alavancada (LBO), a aquisição de uma empresa financiada com um montante significativo de dívida. e por que as empresas de private equity costumam usar essa estratégia.

p

Recursos adicionais de estrutura de capital

p Obrigado por ler este guia e visão geral das estruturas de capital e as considerações importantes que os proprietários, gerentes, e os investidores devem levar em consideração. p CFI é o fornecedor oficial da designação Financial Modeling AnalystTorne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! Para continuar aprendendo e progredindo em sua carreira, esses recursos CFI adicionais serão uma grande ajuda:- Guia WACCWACCWACC é o Custo Médio Ponderado de Capital de uma empresa e representa seu custo combinado de capital, incluindo patrimônio líquido e dívida.

- Visão geral de finanças corporativas Visão geral de finanças corporativasA finanças corporativas lida com a estrutura de capital de uma corporação, incluindo seu financiamento e as ações que a administração realiza para aumentar o valor de

- Guia de Modelagem Financeira Guia gratuito de Modelagem Financeira Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

- Guia de modelagem DCF Guia gratuito de treinamento do modelo DCFUm modelo DCF é um tipo específico de modelo financeiro usado para avaliar um negócio. O modelo é simplesmente uma previsão do fluxo de caixa livre desalavancado de uma empresa

-

O que é capital de risco?

O capital de risco é uma forma de financiamento que fornece fundos para o estágio inicial, empresas emergentes com alto potencial de crescimento, em troca de patrimônio líquido Acionistas O patrimônio

-

O que é dívida de risco?

A dívida de risco é um tipo de financiamento de dívida obtido por empresas em estágio inicial e startupsStartup Valuation Metrics (para empresas de internet) Startup Valuation Metrics para empresas de

Artigos em Destaque

-

O que é uma estrutura de capital simples?

O que é uma estrutura de capital simples? Uma estrutura de capital simples é uma estrutura de capital que não contém títulos potencialmente diluidores. Em outras palavras, uma estrutura de capital simples consiste apenas em ações ordinárias A...

-

O que é dívida Unitranche?

O que é dívida Unitranche? p Uma dívida Unitranche é uma estrutura de empréstimo híbrido que combina dívida sênior e subordinada Dívida sênior e subordinada; a fim de compreender a dívida sênior e subordinada, devemos primeiro ...