O que é dívida de risco?

A dívida de risco é um tipo de financiamento de dívida obtido por empresas em estágio inicial e startupsStartup Valuation Metrics (para empresas de internet) Startup Valuation Metrics para empresas de internet. Este guia descreve as 17 métricas de avaliação de comércio eletrônico mais importantes para que a Internet comece a ser avaliada. Esse tipo de financiamento de dívida é normalmente usado como um método complementar ao financiamento de capital de risco. A dívida de risco pode ser fornecida por bancos especializados em empréstimos de risco e por credores não bancários.

A dívida de risco pode ser uma alternativa viável ao financiamento de risco de capital. Semelhante a outros métodos de financiamento de dívida, um benefício principal é evitar a diluição adicional da participação acionária dos investidores existentes de uma empresa, incluindo seus funcionários.

Quebrando a dívida de risco

Ao contrário dos métodos convencionais de financiamento de dívidas, a dívida de risco não exige qualquer forma de garantia. Garantia. A garantia é um ativo ou propriedade que um indivíduo ou entidade oferece a um credor como garantia de um empréstimo. É usado como forma de obter um empréstimo, agindo como uma proteção contra perda potencial para o credor caso o devedor inadimplente seus pagamentos. porque as startups geralmente não possuem ativos substanciais que possam ser usados como garantia. Em vez de garantia, os credores são compensados com os warrantsStock da empresa WarrantsStock warrants são opções emitidas por uma empresa que negocia em bolsa e dá aos investidores o direito (mas não a obrigação) de comprar ações da empresa a um preço específico dentro de um período de tempo especificado. Quando um investidor exerce um mandado, eles compram o estoque, e os resultados são uma fonte de capital para a empresa. sobre o patrimônio líquido pela natureza de alto risco dos instrumentos de dívida.

A dívida de risco geralmente é fornecida a empresas iniciantes que já concluíram com êxito várias rodadas de captação de recursos de capital de risco. São empresas que possuem algum histórico de operações, mas ainda não possuem fluxos de caixa positivos suficientes para serem elegíveis para obtenção de empréstimos convencionais. O financiamento é usado principalmente por essas empresas para atingir marcos antecipados e adquirir os bens de capital necessários para alcançá-los.

Como funciona o financiamento de dívidas de risco?

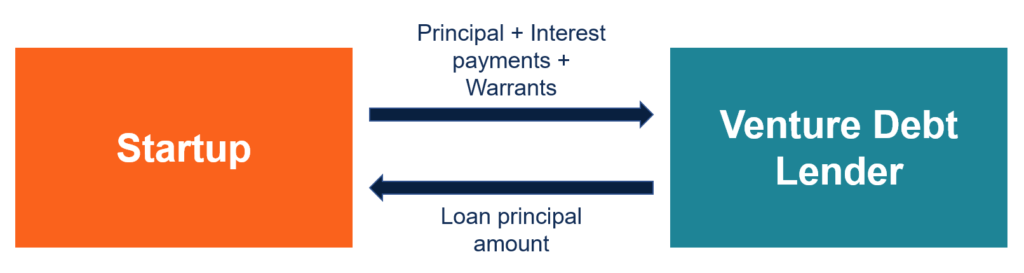

A dívida de risco funciona de maneira diferente dos empréstimos convencionais. A dívida é de curto a médio prazo (até três ou quatro anos). O valor principal da dívida é geralmente determinado com base no valor levantado na última rodada de financiamento de capital. O valor principal comumente aceitável é de 30% do total de fundos arrecadados na última rodada de financiamento de capital.

A maioria dos instrumentos de dívida de risco envolve o pagamento de juros. Os pagamentos são baseados na taxa básica de juros ou em outra referência de taxa de juros, como a LIBORLIBORLIBOR, que é uma sigla de London Interbank Offer Rate, refere-se à taxa de juros que os bancos do Reino Unido cobram de outras instituições financeiras. Além disso, no financiamento de dívida de risco, os credores recebem garantias sobre o patrimônio comum da empresa como parte da compensação pelo alto risco de inadimplência. O valor total dos bônus distribuídos geralmente representa 5% a 20% do valor principal do empréstimo.

No futuro, os bônus de subscrição podem ser convertidos em ações ordinárias ao preço por ação da última rodada de financiamento de capital. Os warrants muitas vezes fornecem os maiores retornos para os mutuários em relação ao potencial de valorização das ações ordinárias da empresa.

Dependendo do credor, o processo de dívida pode incluir convênios. Embora os credores não bancários sejam extremamente flexíveis em relação à questão da dívida e geralmente incluem apenas algumas cláusulas, alguns bancos podem adicionar uma série de cláusulas ao contrato de empréstimo para ajudar a garantir o reembolso.

Leituras Relacionadas

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Covenant de EmpréstimoCovenant de Empréstimo Um pacto de empréstimo é um acordo que estipula os termos e condições das políticas de empréstimo entre um mutuário e um credor. O acordo dá aos credores margem de manobra para reembolsar os empréstimos e, ao mesmo tempo, proteger sua posição de empréstimo. De forma similar, devido à transparência dos regulamentos, os mutuários têm expectativas claras de

- Private Equity vs Venture Capital, Angel / Seed Investors Patrimônio privado vs capital de risco, Angel / Seed Investors Compare capital privado vs capital de risco vs angel e investidores seed em termos de risco, estágio do negócio, tamanho e tipo de investimento, Métricas, gestão. Este guia fornece uma comparação detalhada de private equity vs venture capital vs angel e investidores seed. É fácil confundir as três classes de investidores

- Financiamento Semente Financiamento Semente Financiamento Semente (também conhecido como capital semente, dinheiro inicial, ou financiamento inicial) é o estágio inicial do processo de levantamento de capital de uma startup. O financiamento inicial é um tipo de financiamento baseado em capital. Em outras palavras, os investidores comprometem seu capital em troca de uma participação acionária em uma empresa.

- Empréstimo de curto prazo Empréstimo de curto prazoUm empréstimo de curto prazo é um tipo de empréstimo obtido para atender a uma necessidade temporária de capital pessoal ou empresarial.

-

O que é inadimplência?

p Primeiro, vamos determinar o que significa o termo inadimplência. As vezes, no final do período fiscal Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e

-

O que é dívida?

A dívida é um assunto desagradável. Discutir nossas finanças pessoais é um tabu e reconhecer nossa dívida pode causar ansiedade. De acordo com Debt.org, A dívida americana atingiu um recorde de US

Artigos em Destaque

-

O que é dívida marginal?

O que é dívida marginal? p A dívida marginal representa o valor que um investidor deve a um corretor em sua conta margem. Quando um corretor aprova uma conta de margem para um investidor, a conta margem recebe uma linha de cr...

-

O que é Venture Philanthropy?

O que é Venture Philanthropy? A filantropia de risco é uma forma de investimento de impacto que combina financiamento de capital de risco com aspirações de caridade e humanitárias. A filantropia de risco é conduzida por Organizaçõ...