O que é custo de capital?

p

p

Como calcular o custo de capital?

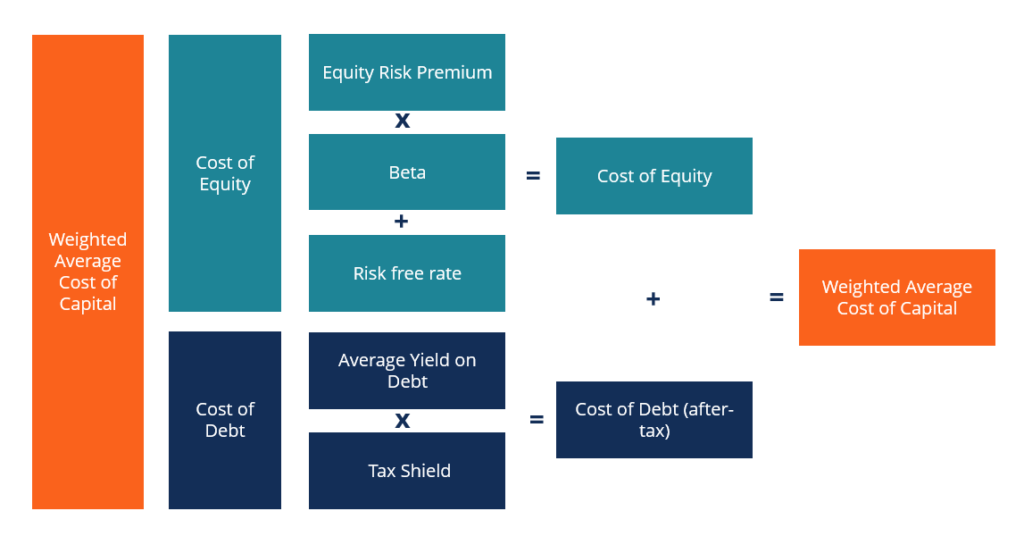

p A abordagem mais comum para calcular o custo de capital é usar o Custo Médio Ponderado de Capital (WACC). Sob este método, todas as fontes de financiamento estão incluídas no cálculo e cada fonte recebe um peso em relação à sua proporção na estrutura de capital da empresa. p O WACC nos fornece uma fórmula para calcular o custo de capital: p p p

p O custo da dívida no WACC é a taxa de juros que uma empresa paga sobre sua dívida existente. O custo do patrimônio líquido é a taxa de retorno esperada para os acionistas da empresa.

p

p

p O custo da dívida no WACC é a taxa de juros que uma empresa paga sobre sua dívida existente. O custo do patrimônio líquido é a taxa de retorno esperada para os acionistas da empresa.

p

Custo de Capital e Estrutura de Capital

p O custo de capital é um fator importante na determinação da estrutura de capital da empresa. Determinando a estrutura de capital ideal de uma empresaEstrutura de capitalEstrutura de capital se refere ao valor da dívida e / ou patrimônio líquido empregado por uma empresa para financiar suas operações e seus ativos. A estrutura de capital de uma empresa pode ser um empreendimento complicado porque tanto o financiamento por dívida quanto o financiamento por patrimônio apresentam vantagens e desvantagens respectivas. p p Estrutura de capitalEstrutura de capital refere-se ao valor da dívida e / ou patrimônio líquido empregado por uma empresa para financiar suas operações e seus ativos. A estrutura de capital de uma empresa

p A dívida é uma fonte de financiamento mais barata, em comparação com a equidade. As empresas podem se beneficiar de seus instrumentos de dívida ao contabilizar os pagamentos de juros feitos sobre a dívida existente e, assim, reduzir o lucro tributável da empresa. Essas reduções nas obrigações fiscais são conhecidas como incentivos fiscais. Os benefícios fiscais são cruciais para as empresas porque ajudam a preservar os fluxos de caixa da empresa e o valor total da empresa.

p Contudo, em algum ponto, o custo de emissão de dívida adicional excederá o custo de emissão de novas ações. Para uma empresa com muitas dívidas, adicionar nova dívida aumentará seu risco de inadimplência, a incapacidade de cumprir suas obrigações financeiras. Um maior risco de inadimplência aumentará o custo da dívida, já que os novos credores irão pedir um prêmio a ser pago pelo risco de inadimplência mais alto. Além disso, um alto risco de inadimplência também pode elevar o custo do patrimônio, porque os acionistas provavelmente esperarão um prêmio além da taxa de retorno dos instrumentos de dívida da empresa, para assumir o risco adicional associado ao investimento em ações.

p Apesar de seu custo mais alto (os investidores em ações exigem um prêmio de risco mais alto do que os credores), o financiamento de capital é atraente porque não cria um risco de inadimplência para a empresa. Também, o financiamento de capital pode oferecer uma maneira mais fácil de levantar uma grande quantidade de capital, especialmente se a empresa não tiver um amplo crédito estabelecido com os credores. Contudo, para algumas empresas, o financiamento de capital pode não ser uma boa opção, pois reduzirá o controle dos atuais acionistas sobre o negócio.

p

Estrutura de capitalEstrutura de capital refere-se ao valor da dívida e / ou patrimônio líquido empregado por uma empresa para financiar suas operações e seus ativos. A estrutura de capital de uma empresa

p A dívida é uma fonte de financiamento mais barata, em comparação com a equidade. As empresas podem se beneficiar de seus instrumentos de dívida ao contabilizar os pagamentos de juros feitos sobre a dívida existente e, assim, reduzir o lucro tributável da empresa. Essas reduções nas obrigações fiscais são conhecidas como incentivos fiscais. Os benefícios fiscais são cruciais para as empresas porque ajudam a preservar os fluxos de caixa da empresa e o valor total da empresa.

p Contudo, em algum ponto, o custo de emissão de dívida adicional excederá o custo de emissão de novas ações. Para uma empresa com muitas dívidas, adicionar nova dívida aumentará seu risco de inadimplência, a incapacidade de cumprir suas obrigações financeiras. Um maior risco de inadimplência aumentará o custo da dívida, já que os novos credores irão pedir um prêmio a ser pago pelo risco de inadimplência mais alto. Além disso, um alto risco de inadimplência também pode elevar o custo do patrimônio, porque os acionistas provavelmente esperarão um prêmio além da taxa de retorno dos instrumentos de dívida da empresa, para assumir o risco adicional associado ao investimento em ações.

p Apesar de seu custo mais alto (os investidores em ações exigem um prêmio de risco mais alto do que os credores), o financiamento de capital é atraente porque não cria um risco de inadimplência para a empresa. Também, o financiamento de capital pode oferecer uma maneira mais fácil de levantar uma grande quantidade de capital, especialmente se a empresa não tiver um amplo crédito estabelecido com os credores. Contudo, para algumas empresas, o financiamento de capital pode não ser uma boa opção, pois reduzirá o controle dos atuais acionistas sobre o negócio.

p

p

Leituras Relacionadas

p A CFI deseja ajudá-lo a se tornar um analista financeiro de classe mundial e a progredir em sua carreira. Com esse objetivo em mente, sinta-se à vontade para explorar os seguintes recursos:- Métodos de avaliação Métodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise DCF, empresas comparáveis, e transações precedentes

- Capacidade de dívidaCapacidade de dívida A capacidade de dívida refere-se ao montante total de dívida que uma empresa pode incorrer e pagar de acordo com os termos do contrato de dívida.

- Valor do patrimônio líquido Valor do patrimônio líquido O valor do patrimônio líquido pode ser definido como o valor total da empresa que é atribuível aos acionistas. Para calcular o valor patrimonial a seguir, este guia do CFI.

- Treinamento do modelo DCF Guia gratuito de treinamento do modelo DCFUm modelo DCF é um tipo específico de modelo financeiro usado para avaliar um negócio. O modelo é simplesmente uma previsão do fluxo de caixa livre desalavancado de uma empresa

-

O que é Mispricing?

O preço incorreto causa uma divergência entre o preço de mercado de um título e o valor fundamental desse título. A lei de um preço estabelece que o preço de mercado de um título é igual ao valor pres

-

Qual é o custo marginal?

p O custo marginal representa os custos incrementais incorridos na produção de unidades adicionais de um bem ou serviço. É calculado tomando a variação total no custo de produção de mais bens e dividi

Artigos em Destaque

-

O que é capital de risco?

O que é capital de risco? O capital de risco é uma forma de financiamento que fornece fundos para o estágio inicial, empresas emergentes com alto potencial de crescimento, em troca de patrimônio líquido Acionistas O patrimônio...

-

O que é perda de capital?

O que é perda de capital? A perda de capital é a redução no valor do capital de uma empresa, ou seja, investimentos, bens de capital, etc. A perda é realizada quando os ativos de capital são vendidos por um preço inferior ao p...