O que é dívida Unitranche?

p

p

Usuários de Empréstimos Unitranche

p Os principais beneficiários da dívida unitranche são tomadores de empréstimos corporativos de médio porte com vendas inferiores a US $ 100 milhões e um EBITDAEBITDAEBITDA ou Lucro antes dos juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos de menos de $ 50 milhões. A dívida da Unitranche funciona como um mercado de crédito alternativo para empresas que podem não ter acesso fácil a grandes linhas de crédito de instituições financeiras tradicionais. O tamanho médio de um empréstimo unitranche é de US $ 100 milhões, e é freqüentemente usado para financiar aquisições alavancadas, como aquisições de gestão e aquisições de private equity. pCaracterísticas das dívidas da Unitranche

p A seguir estão as principais características das dívidas unitranche: p1. Acordo Único de Empréstimo

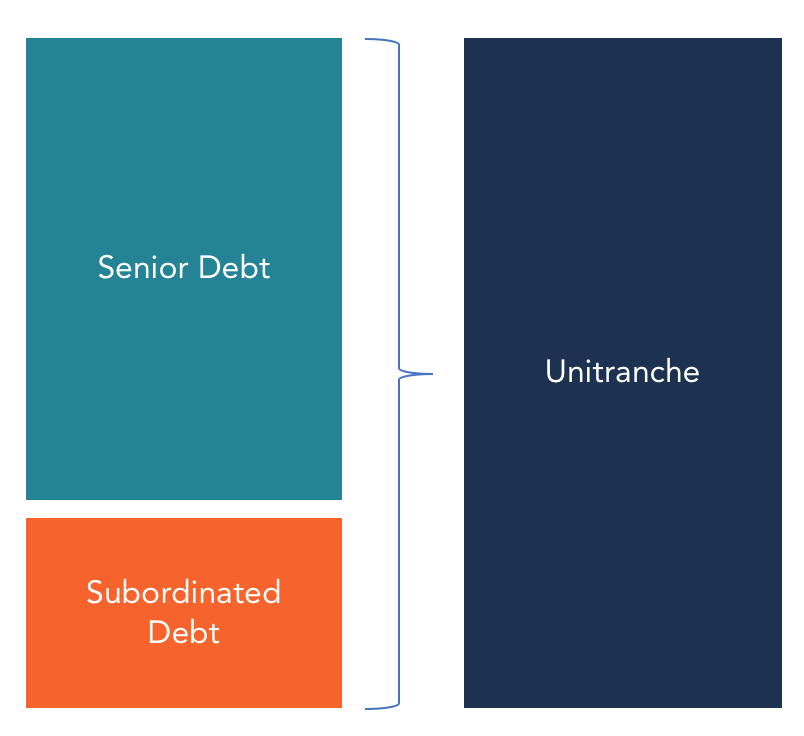

p O financiamento unitranche envolve um único contrato de crédito e requer um conjunto de documentos de garantia. Ele reduz a quantidade de documentação e papelada que os mutuários precisam cumprir antes de terem acesso aos fundos. Financiamento alavancado tradicional, como júnior, mezanino, Fundo mezanino Um fundo mezanino é um pool de capital que investe em financiamento mezanino para aquisições, crescimento, recapitalização, ou gestão / aquisições alavancadas. Na estrutura de capital de uma empresa, O financiamento intermediário é um híbrido entre patrimônio líquido e dívida. O financiamento intermediário geralmente assume a forma de ações preferenciais ou dívidas subordinadas e não garantidas. e a dívida sênior exige documentação separada, além disso, os mutuários terão que cumprir diferentes pacotes de convênios em cada dívida. Isso significa que, para um mutuário se qualificar para uma única dívida, eles têm que preencher vários documentos, o que leva tempo e esforço. O único caso em que um mutuário pode ser obrigado a preencher mais de um documento em uma dívida unitranche é quando há uma linha de crédito rotativo que precisa de um contrato de empréstimo separado. p2. Proteção de Chamada

p Um credor unitranche pode buscar proteção não chamada / pré-pagamento antecipado para os primeiros 12 a 24 meses da vida do empréstimo. As taxas de pré-pagamento e a duração do período sem chamada variam de um mercado para outro, mas são negociados antes de chegar a um acordo final. A maioria dos credores inclui uma cláusula “completa” no contrato de crédito para os primeiros dois anos, de forma que quaisquer juros e taxas devidos durante esse período possam ser pagos juntamente com os outros valores de pré-pagamento. Na ausência desta disposição, alguns credores podem cobrar um adicional de 1% -2% sobre o valor do pré-pagamento. p3. Vencimento e Reembolso Bullet

p Uma dívida unitranche vem com uma única taxa de juros e prazo de vencimento, que é geralmente entre cinco e sete anos. O financiamento unitranche geralmente requer o reembolso único de todo o empréstimo no vencimento. p4. Benefícios para o Mutuário

p Um dos benefícios do financiamento unitranche é a sua simplicidade, em comparação com as linhas de crédito tradicionais. Os mutuários só passam por um único processo de aprovação e preparam um conjunto de documentos para os credores. Também, assumir um único instrumento de dívida que é uma combinação de dois tipos de dívidas reduz o número de relatórios legais que o mutuário teria de preparar. Devido a esta simplicidade, os mutuários estão dispostos a pagar uma taxa prêmio acima do que teriam pago a uma instituição financeira tradicional. p Ao lidar com uma transação urgente, o financiamento unitranche dá ao mutuário a vantagem de lidar com um único credor, e isso ajuda a fechar a transação rapidamente. Isso é diferente dos empréstimos de crédito tradicionais, em que o mutuário precisa lidar com diferentes credores e fornecer vários documentos legais. Uma vez que o mutuário está lidando com um único credor, ele pode negociar a documentação do pacto flexível, taxas de amortização, e termos de pré-pagamento. Também, o mutuário incorrerá em custos administrativos mais baixos, uma vez que apenas um agente administrativo está autorizando o instrumento de dívida. p Além disso, o financiamento unitranche permite que pequenas e médias empresas tenham acesso a financiamentos que seriam impossíveis de obter de um banco. Usualmente, a maioria dos bancos impõe regulamentações restritivas que prejudicam os pequenos mutuários que não são tão estáveis quanto as grandes empresas. O financiamento unitranche reúne esses credores para negociar e chegar a termos favoráveis que não restrinjam os pequenos tomadores. Quando esses credores seniores concordam com o negócio, eles podem oferecer uma quantidade significativa de dívida sênior e ganhar juros elevados no longo prazo. pDesvantagens da Dívida Unitranche

p As dívidas da Unitranche geralmente vêm com proteções de chamada que exigem que os mutuários façam o pagamento por um determinado período predeterminado. A proteção de chamadas bloqueia os mutuários em dívida por esse período mínimo, de modo que eles não possam usar suas reservas de caixa excedentes para pagar a dívida em quantias globais voluntárias. pSemelhanças entre a dívida da Unitranche e o patrimônio líquido

p O financiamento unitranche possui algumas características semelhantes ao financiamento com capital próprio. Custo do capital O custo do capital é a taxa mínima de retorno que uma empresa deve obter antes de gerar valor. Antes que uma empresa possa ter lucro, deve pelo menos gerar receita suficiente para cobrir o custo de financiamento de sua operação. devido a algumas das características contratuais contidas em um contrato de unitranche. Uma das semelhanças entre essas duas formas de financiamento é a comparabilidade com os acionistas. Assim como os acionistas, o objetivo do financiamento unitranche é fornecer capital para financiamento de longo prazo. Oferece a vantagem de garantir uma tomada de decisão eficiente durante o período do empréstimo e também na negociação do acordo da dívida. p No financiamento de capital, os investidores participam do processo de tomada de decisão e têm o direito de ser informados dos planos futuros da empresa. Se a empresa decidir liquidar, os acionistas têm o direito de receber uma ação da empresa após o pagamento dos credores garantidos. De forma similar, fornecedores de unidades unitranche solicitam ações da empresa do mutuário com o objetivo de obter controle sobre a empresa caso ocorra um evento de execução. O credor também envia consultores ao mutuário para fornecer conhecimento de mercado sobre questões estratégicas. pLeitura Relacionada

p Saiba mais sobre modelagem financeira e avaliação com os cursos de modelagem de avaliação online da CFI. Além disso, os recursos CFI abaixo irão ajudá-lo em sua jornada para se tornar um analista financeiro de classe mundial.- Capacidade de dívidaCapacidade de dívida A capacidade de dívida refere-se ao montante total de dívida que uma empresa pode incorrer e pagar de acordo com os termos do contrato de dívida.

- Valor de mercado da dívidaValor de mercado da dívida O valor de mercado da dívida refere-se ao preço de mercado que os investidores estariam dispostos a comprar a dívida de uma empresa a, que difere do valor contábil no balanço patrimonial.

- Cronograma de dívidas Cronograma de dívidasUma programação de dívidas apresenta todas as dívidas que uma empresa possui em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros

- Tranche júnior Tranche júnior Uma tranche júnior é uma dívida não garantida que se classifica em prioridade de reembolso mais baixa do que outras dívidas em caso de inadimplência. Também é conhecido como dívida subordinada.

-

O que é inadimplência?

p Primeiro, vamos determinar o que significa o termo inadimplência. As vezes, no final do período fiscal Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e

-

O que é dívida?

A dívida é um assunto desagradável. Discutir nossas finanças pessoais é um tabu e reconhecer nossa dívida pode causar ansiedade. De acordo com Debt.org, A dívida americana atingiu um recorde de US

Artigos em Destaque

-

O que é dívida de risco?

O que é dívida de risco? A dívida de risco é um tipo de financiamento de dívida obtido por empresas em estágio inicial e startupsStartup Valuation Metrics (para empresas de internet) Startup Valuation Metrics para empresas de...

-

O que é dívida marginal?

O que é dívida marginal? p A dívida marginal representa o valor que um investidor deve a um corretor em sua conta margem. Quando um corretor aprova uma conta de margem para um investidor, a conta margem recebe uma linha de cr...