Como evitar o roubo de identidade (e:O que fazer se você for vítima de roubo de identidade)

Crédito onde é devido

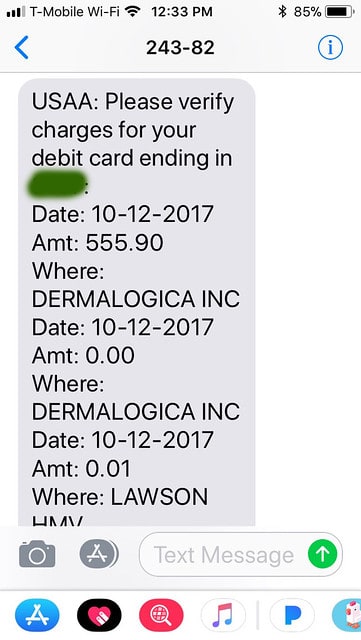

p Desde o incidente, Tenho treinado Kim sobre o que ela pode fazer para se proteger. Não estamos adotando uma abordagem abrangente (conforme sugerido neste recurso muito completo sobre roubo de identidade no subreddit de Finanças Pessoais). Não sinto que este evento justifique mais do que uma vigilância acrescida. Para esse fim, estamos realizando três etapas específicas. p- Primeiro, é importante que ela verifique seu histórico de transações regularmente. Os nerds financeiros como eu fazem isso várias vezes por semana. Kim não é uma nerd por dinheiro. Tudo o mesmo, Acho que seria inteligente para ela ir online e escanear seus extratos de conta todos os sábados de manhã.

- Segundo, Mostrei a ela como acessar seus relatórios de crédito gratuitos no AnnualCreditReport.com. O governo dos EUA determinou que os consumidores tenham permissão para ver seus relatórios de crédito de cada uma das três principais agências de relatórios uma vez por ano. Se você quiser, você pode obter relatórios de todas as três agências de relatórios de crédito ao mesmo tempo. Ou, você pode escalonar seus pedidos, possivelmente solicitando um relatório a cada quatro meses de uma agência diferente. (O relatório de crédito de Kim voltou limpo - nada inesperado.)

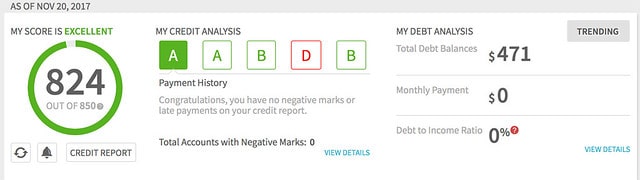

- Finalmente, Eu a fiz se inscrever para uma conta gratuita no Credit Sesame. Credit Sesame é uma das muitas ferramentas online para monitorar sua pontuação de crédito. (Gosto que ele analise quais partes de sua pontuação de crédito são fortes e quais são fracas.)

Deter, Detectar, Defender

p Se a situação de Kim teve foi mais severo, teríamos usado o excelente site da Comissão Federal de Comércio dos EUA, dedicado a ajudar as pessoas a se recuperarem de roubo de identidade. O site inclui uma lista abrangente de etapas a serem seguidas se você acredita que sua identidade foi roubada. Também o orientará no processo de criação de um plano de recuperação pessoal.Deter

p O primeiro passo é deter os ladrões de identidade protegendo suas informações.- Destruir documentos financeiros e papelada com informações pessoais antes de descartá-las.

- Proteja seu número de Seguro Social. Não carregue seu cartão do Seguro Social na carteira nem escreva o seu número do Seguro Social em um cheque. Distribua-o apenas se for absolutamente necessário ou peça para usar outro identificador.

- Não forneça informações pessoais no telefone , pelo correio, ou pela Internet, a menos que você saiba com quem está lidando.

- Nunca clique em links enviados por e-mail não solicitado. Em vez de, digite um endereço da web que você conhece. Use firewalls, anti-spyware, e software antivírus para proteger seu computador doméstico, e mantê-los atualizados. OnGuard Online é um site patrocinado pelo governo para ajudá-lo a se proteger contra fraudes na Internet.

- Não use uma senha óbvia como sua data de nascimento, o nome de solteira da sua mãe, ou os últimos quatro dígitos do seu número de Seguro Social.

- Mantenha suas informações pessoais em um lugar seguro em casa, especialmente se você tiver colegas de quarto, empregar ajuda externa, ou está trabalhando em sua casa.

Detectar

p Detecte atividades suspeitas monitorando rotineiramente suas contas financeiras e extratos de cobrança. Esteja alerta aos sinais que requerem atenção imediata:- Contas que não chegam conforme o esperado.

- Cartões de crédito ou extratos de conta inesperados.

- Negações de crédito sem motivo aparente.

- Ligações ou cartas sobre compras que você não fez.

- Encomende-o online no aprovado pelo governo AnnualCreditReport.com .

- Ligue para 1-877-322-8228.

- Preencha o Formulário de Solicitação de Relatório de Crédito Anual e envie-o para:Serviço de Solicitação de Relatório de Crédito Anual, P.O. Box 105281, Atlanta, GA 30348-5281.

Defender

p Se você suspeita que pode ter sido (ou pode se tornar) vítima de roubo de identidade, você pode apresentar um “alerta de fraude” em seus relatórios de crédito . Este alerta diz aos credores para seguirem certos procedimentos antes de abrirem novas contas em seu nome ou fazerem alterações em suas contas existentes. As três empresas de relatórios ao consumidor em todo o país têm números gratuitos para colocar um alerta de fraude inicial de 90 dias; uma chamada para uma empresa deve ser suficiente:- Equifax:1-800-525-6285

- Experian:1-888-397-3742

- TransUnion:1-800-680-7289

- Online em ftc.gov/idtheft

- Por telefone:1-877-ID-THEFT (438-4338)

- Por correio:Identity Theft Clearinghouse, Comissão Federal de Comércio, Washington, DC 20580

-

O que é e-OSCAR e como funciona?

Se você tiver tempo ou interesse em aprender sobre o mundo dos relatórios de crédito, descobrirá que o setor está cheio de jargões e siglas. Você pode não entender o que muitos desses termos significa

-

Como solicitar um cartão de crédito (e escolher o certo para você)

Solicitar um cartão de crédito é um processo relativamente simples. Encontrar o cartão de crédito *certo*, no entanto, requer um pouco mais de pesquisa. Comece entendendo sua pontuação de crédito e há

Artigos em Destaque

- Como verificar se há roubo de identidade

- O que é o Ciclo de Vendas e Cobrança?

- O que é Dogecoin e como você o compra?

- Qual é a regra de 55 e como funciona?

- Como construir crédito de maneira rápida e fácil

- O que é um plano 403 (b) e como você o usa?

- O que é o Metaverso e como você pode investir nele?

- Qual é a maior despesa para aposentados e como você a minimiza?

-

O que é um prospecto de ações e como você o lê?

O que é um prospecto de ações e como você o lê? Você provavelmente já ouviu conversas on-line sobre as últimas ações que as pessoas estão prevendo para torná-las grandes. Mas só porque há um novo investimento no bloco atraindo atenção, não signific...

-

O que é APR e como é calculado?

O que é APR e como é calculado? Se você já solicitou um cartão de crédito, provavelmente já viu a sigla APR. Esse termo, que significa taxa percentual anual, é importante para saber se você está abrindo sua primeira linha de crédito...