Economize dinheiro antes de pagar a dívida:você concorda?

Eu odeio receber muitas opiniões sobre algo.

Qual carro devo comprar? Qual terno devo usar para a grande reunião?

Ou que tal o grande:

Devo economizar dinheiro agora ou pagar minha dívida primeiro?

A resposta para todas essas perguntas é esta:

Depende.

Pode não ser a resposta que você quer ouvir, mas é a verdade. A situação de todos é diferente e, quando se trata de finanças, as apostas são maiores.

Neste artigo, compartilharei por que pode fazer sentido economizar dinheiro antes de pagar as dívidas. Então, farei o papel de advogado do diabo e mostrarei por que pode fazer sentido fazer o oposto.

Vamos primeiro começar com o motivo pelo qual faz mais sentido economizar dinheiro antes de pagar a dívida.

Por que você deve economizar dinheiro antes de pagar sua dívida

Há dois benefícios significativos em economizar dinheiro antes de pagar seus saldos de dívida:

1. Você criará um fundo de emergência

Ter um fundo de emergência é absolutamente fundamental para o seu sucesso financeiro. Ele lhe dá um buffer no caso de algo significativo acontecer financeiramente e você não pode voltar rapidamente. Algumas dessas coisas incluem:

- Perda de emprego. Se você perder o emprego, perderá seu contracheque e seus benefícios médicos (a menos que um cônjuge o tenha coberto lá). Isso pode prejudicar seriamente suas finanças, tanto que você pode ter que vender seus ativos e ajustar drasticamente seu estilo de vida.

- Reparos domésticos. Possuir uma casa é ótimo, mas vem com custos. Quando seu forno quebrar ou seu telhado começar a se deteriorar, você terá despesas altas e inesperadas.

- Emergências médicas. Você nem sempre pode planejar isso, mas eles podem prejudicar suas finanças. Em seu livro, You Need a Budget, Jesse Mecham fala sobre uma família que teve um filho com uma condição médica. Eles sabiam que teriam que desembolsar muito dinheiro em despesas médicas, então criaram um fundo de emergência robusto antecipadamente. Eles evitaram grandes dívidas e conseguiram manter seu estilo de vida — tudo porque planejaram.

- Problemas no carro. Se você é alguém que gosta de dirigir seu carro até que ele não ande mais (movimento frugal, a propósito), então você certamente terá alguns problemas com o carro. Ter dinheiro reservado para essas despesas significativas é essencial.

- Animais de estimação. Qualquer pessoa com animais de estimação sabe que eles podem ficar muito caros. Você não apenas está gastando dinheiro todo mês em alimentos e necessidades naturais para seu animal de estimação, mas eventualmente seu animal de estimação terá problemas que precisam ser resolvidos. As contas do veterinário podem ser caras, e cuidar do seu cão nem sempre é barato. E, infelizmente, quando chega a hora de sacrificar seu animal de estimação, os custos não evaporam de repente.

- Viagem inesperada. Embora as despesas de viagem inesperadas possam não chegar a dezenas de milhares de dólares, pode ser necessário reservar um voo inesperadamente, como quando um membro da família falece e você precisa viajar pelo país durante a noite por capricho.

Existem todos os tipos de coisas que podem acontecer com você financeiramente e, se você não estiver preparado, poderá colocar você ou sua família em uma situação ruim no futuro.

De quanto você precisa?

Vou deixar você ler nosso artigo completo sobre isso, mas aqui está uma citação de Amber Gillstrap nesse artigo:

“No mínimo, você deve ter dinheiro suficiente para cobrir uma grande despesa inesperada sem recorrer a cartões de crédito. Então, idealmente, você teria dinheiro suficiente para se sustentar caso perdesse o emprego e tivesse que encontrar um novo.”

No geral, porém, ao adiar o pagamento da sua dívida, você está pelo menos dando a si mesmo uma chance de economizar o suficiente para uma substancial conta de poupança de emergência. Imagine o que aconteceria se você jogasse cada dólar que tinha em sua dívida e tivesse uma emergência financeira significativa?

2. Você maximizará seus benefícios de aposentadoria

A cada ano, você só tem uma chance de maximizar suas contas de aposentadoria. Isso inclui contas como seu 401(k) patrocinado pela empresa e sua conta de aposentadoria individual (IRA).

Existem diretrizes sobre quanto você pode contribuir a cada ano e, quando esse ano passar, você não poderá voltar no tempo para adicionar dinheiro retroativamente.

Isso significa que você está perdendo alguns dos incríveis benefícios fiscais das contas de aposentadoria e, se e quando economizar, será forçado a usar outros mecanismos, como poupança em dinheiro ou contas de investimento tributável.

E ainda não estamos realmente economizando.

A maioria dos americanos não tem muito dinheiro para a aposentadoria

Em uma pesquisa recente feita pela GoBankingRates, eles descobriram que 42% dos americanos tinham menos de US$ 10.000 economizados para a aposentadoria. Pior ainda, 14% disso não tinha nada guardado para a aposentadoria. Eles também descobriram que quase 7% tinham entre US$ 10.000 e US$ 49.999 e 13% entre US$ 50.000 e US$ 99.999.

Assim, cerca de 62% dos americanos têm menos de US$ 100.000 economizados para a aposentadoria.

Você precisa de US$ 2 milhões para se aposentar

Isso está muito longe dos US $ 2 milhões que acho que precisamos para nos aposentar confortavelmente. Na verdade, essas pessoas correm o risco de se aposentar completamente falidas. Aqui está o que o colunista Cameron Huddleston tinha a dizer sobre essa população de pessoas:

“Se eles não aumentarem suas economias, provavelmente se aposentarão falidos porque isso não é suficiente para cobrir as despesas de um ano. Em média, adultos com 65 anos ou mais gastam quase US$ 46.000 por ano, de acordo com o Bureau of Labor Statistics.”

Assustador, certo?

Esse número fica ainda pior para os Millennials. A pesquisa descobriu que quase 57% dos Millennials tinham menos de US$ 10.000 economizados para a aposentadoria. Com a Previdência Social se tornando cada vez menos garantida para esse grupo demográfico, não tenho certeza de qual é o plano de longo prazo aqui. Acho que eles teriam que continuar trabalhando.

Como aumentar sua poupança para a aposentadoria

Abra um 401(k)

A primeira coisa que você precisa fazer (se estiver empregado) é se inscrever no 401(k) patrocinado pela sua empresa. É mais provável que você seja inscrito automaticamente, mas caso não seja, converse com alguém do RH para configurar isso imediatamente.

A contribuição máxima atual para contas 401(k) é de US$ 18.500 por ano – ela foi recentemente aumentada este ano de US$ 18.000. Lembre-se, este é o dinheiro antes dos impostos, então se você conseguir tirar tanto do seu salário, então vá em frente.

Se precisar de ajuda para gerenciar seu 401(k), você pode usar nossa ferramenta de otimização favorita—Blooom. A Bloom analisa seu 401(k) e ajuda a garantir que você esteja investindo nas áreas certas para atingir suas metas pessoais de aposentadoria.

Saiba mais:veja os detalhes/inscreva-se e ganhe US$ 15 de desconto no seu primeiro ano de Bloom com o código BLMSMART ou leia nossa análise completa do Bloom.

Além disso, abra um IRA

Para a maioria das pessoas, o IRA ideal é um Roth IRA devido aos benefícios fiscais que oferece durante a aposentadoria (você não paga impostos sobre saques, pois coloca o dinheiro no pós-imposto).

Outra opção é um IRA tradicional. Você coloca dinheiro no pós-imposto, mas pode deduzir as contribuições no momento do imposto (efetivamente tornando-o uma contribuição antes do imposto), mas você paga o imposto quando retira o dinheiro. Basicamente, tudo se resume a se você acha que vai ganhar ou retirar mais dinheiro na aposentadoria do que agora.

As regras de 2018 permitem que você contribua com $ 5.500 para um IRA (mais uma vez, este é o dinheiro pós-impostos). Como um 401(k), quando o ano fiscal passar, você não poderá mais contribuir com dinheiro para essa meta para o ano.

Meu conselho

Meu conselho é primeiro maximizar seu 401(k), depois um IRA, então (se você tiver dinheiro sobrando) coloque o resto em suas economias de emergência ou em uma conta de investimento tributável.

Por que você deve pagar as dívidas antes de economizar

Olha, sou realista e entendo que o que pode funcionar para alguns não funcionará para outros. Tenho um empréstimo estudantil, mas optei por despejar dinheiro em uma conta poupança de emergência antes de pagá-lo por vários motivos.

Isso pode não funcionar para você. Você pode não querer ter essa dívida pairando sobre sua cabeça. E eu entendo isso. Portanto, para aqueles que desejam pagar as dívidas antes de aumentar suas economias, aqui estão algumas razões pelas quais você faria isso:

1. A dívida pode ser cara

Até o momento, a taxa média de juros do cartão de crédito no país é de 16,71%. Quando você dá um passo para trás e realmente pensa sobre isso, isso é caro. Você está pagando quase 17% para emprestar dinheiro.

Aqui está um exemplo

Vamos fazer algumas contas para mostrar o quão caro isso pode realmente ser. Usaremos a taxa de juros média dos cartões de crédito que mencionei acima e, para o saldo, usaremos o saldo médio do cartão de crédito nos EUA - que é de US$ 6.375.

O conselho que você sempre ouve é “não pague apenas o mínimo” – mas se você ler o que escrevi acima sobre taxas de poupança, é provável que muitos de nós não possam pagar mais do que o mínimo. Para isso, usarei um cálculo modesto de 1% mais encargos financeiros (o que é comum para os bancos usarem agora). Isso equivale a $ 152,52 para começar.

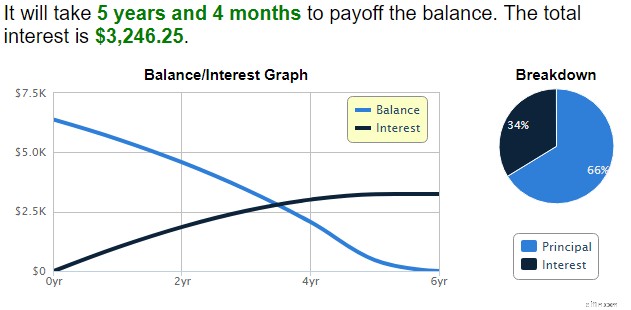

Usando esta calculadora, eu saí com isso:

Então, ao pagar o pagamento mínimo, levarei mais de cinco anos para pagar o saldo e acabarei pagando mais de US$ 3.000 em juros. Isso é quase metade do equilíbrio com o qual comecei originalmente. Falar caro!

O ponto aqui é que, se você estiver com dívidas em um cartão de crédito com altas taxas de juros ou outro empréstimo, e não puder fazer uma transferência de saldo ou consolidação de qualquer tipo, convém pagar sua dívida antes de empilhar suas conta poupança.

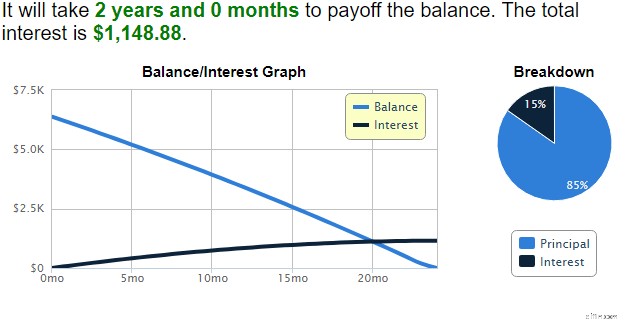

Se eu pagar 5% do saldo como meu pagamento mensal (US$ 318,75 para começar), terei o saldo pago em apenas dois anos e paguei pouco mais de US$ 1.100 em juros, economizando bastante dinheiro:

Nessa situação, faz sentido colocar os US$ 200 extras em dívidas em vez de poupança.

2. A dívida é mental e emocionalmente desgastante

Em 2012, o professor da Universidade de Wisconsin, Lawrence Berger, escreveu um artigo que mostrava uma ligação entre dívida e depressão. Sua pesquisa sugeriu que:

“…o endividamento familiar está positivamente associado a maiores sintomas depressivos” e que os “…achados sugerem que o endividamento de curto prazo pode ter uma influência adversa no bem-estar psicológico, particularmente para aqueles que são menos instruídos ou estão se aproximando da idade de aposentadoria .”

Em outro trabalho de pesquisa, a Dra. Fenaba R. Addo, pesquisadora do Wisconsin-Madison, descobriu que

“…a dívida do cartão de crédito está positivamente associada à coabitação para homens e mulheres, e as mulheres com dívidas de empréstimos educacionais são mais propensas do que as mulheres sem essa dívida a adiar o casamento e a transição para a coabitação.”

Ou seja, a dívida tem um efeito adverso sobre se as pessoas escolhem ou não se casar.

Então, de onde vem tudo isso? Um artigo do Financial Post cita o psicólogo clínico Ivan Bilash:

“A decisão de gastar ou economizar, ostentar ou acumular realmente se resume à confiança no futuro ou ao medo dele, diz Ivan Bilash, psicólogo clínico que atua em Winnipeg. “O problema é a miopia de caixa – a insegurança e o desejo de liquidez geralmente andam juntos”, explica ele. “Se as pessoas temem o futuro, na maioria das vezes querem manter os saldos de caixa e não desperdiçar dinheiro em prazeres transitórios. Por outro lado, as pessoas seguras podem estar mais dispostas a gastar com os prazeres do momento.”

Como mostram as pesquisas, ter dívidas pode ter muitos efeitos mentais e emocionais em nós. Independentemente de nossas taxas de juros ou saldos, a mera emissão de saldos não pagos pesa sobre nós. E isso se mostra de diferentes maneiras – depressão, não se casar e diminuição da confiança nos gastos.

Aqui está o problema

Esse problema é perpetuado pelo conselho comum de pagar primeiro os pequenos saldos. Essa teoria ficou famosa por Dave Ramsey, que a cunhou como o “método bola de neve”. Ramsey admite que o conselho não faz sentido matemático em seu livro, mas faz sentido psicológico.

Concordo com isso, mas só até certo ponto.

Depois de pagarmos vários pequenos saldos, podemos ficar com alguns saldos grandes - como um saldo pendente de cartão de crédito de US$ 20.000, um empréstimo estudantil de US$ 50.000 ou uma hipoteca de US$ 200.000.

Enquanto no curto prazo, você sentirá alívio sabendo que pagou alguma dívida, em algum momento, você atingirá uma parede de tijolos metafórica quando se deparar com essas dívidas enormes.

Ramsey está certo. Matematicamente, seu método não faz sentido. E assim o ciclo de estresse emocional relacionado à dívida continua ou aumenta.

Meu conselho

Meu conselho aqui é enfrentar as dívidas com a maior taxa de juros. Os dados provam que ter dívidas nos causará estresse independentemente, então por que não usar um método que faça sentido matemático para pagá-las o mais rápido possível?

Como pagar dívidas

Obter um cartão de crédito de transferência de saldo

Se você tem uma grande dívida que pode pagar em pouco mais de um ano, um cartão de crédito de transferência de saldo pode ser a resposta certa para você.

Os melhores cartões de transferência de saldo geralmente oferecem uma TAEG de 0% para qualquer lugar entre 15 e 18 meses.

Consolide sua dívida

Se você está cansado de abrir outra conta de cartão de crédito, considere obter um empréstimo pessoal. Você pode usar o empréstimo para qualquer coisa – e é por isso que é um empréstimo “pessoal” e, se você tiver crédito decente, geralmente pode obter uma boa taxa de juros.

Upstart e Fiona são nossos sites favoritos de correspondência de empréstimos pessoais que podem oferecer uma lista das melhores taxas de empréstimo com base no seu perfil financeiro.

A melhor solução

Eu tenho minha própria opinião sobre qual foco funciona melhor. Mas é isso que funciona para mim. Não tenho dívidas de cartão de crédito, empréstimo de carro ou hipoteca. Então, minha situação é muito diferente de alguém que faz.

Com isso dito, você tem que fazer o que funciona melhor para você. Mas o melhor conselho que posso dar como recomendação geral é encontrar um equilíbrio entre essas duas abordagens. Não entendo quando ou por que nos tornamos tão extremos em pagar dívidas ou economizar o máximo que podemos.

Entendo que precisamos da gratificação de ver as dívidas desaparecerem ou ver nossos saldos bancários dispararem – é uma sensação muito gratificante. Mas também pode nos deixar vazios em outra área.

Em última análise, faça o que funciona para você. Mas certifique-se de estar preparado para emergências de alguma forma e certifique-se de não desperdiçar dinheiro com juros.

Resumo

Pagar dívidas é uma ótima ideia, mas economizar dinheiro em um fundo de emergência também é. Então qual você escolhe? Isso obviamente depende de uma variedade de fatores, incluindo:quanto você ganha, quanta dívida você tem e se você já tem alguma economia.

Como você pode ver acima, qual você escolhe é com você. Mas o melhor conselho:tente fazer um pouco dos dois.

Leia mais

- Todas as dívidas não são criadas iguais — nosso guia para dívidas boas vs. Inadimplência

- A melhor maneira de consolidar dívidas:um guia completo

Ferramentas relacionadas

- Compare nossas principais opções de cartão de crédito

- Melhores taxas de poupança on-line

- Obtenha sua pontuação (realmente) grátis em 5 minutos

-

Quiz:Você deve pagar a dívida ou economizar dinheiro?

Decidir entre economizar ou pagar dívidas não é uma escolha fácil – na verdade, é altamente contestada. De um lado, os especialistas financeiros argumentam que você pode e deve fazer as duas coisas

-

Você deve pagar a dívida antes de solicitar uma hipoteca?

Uma pergunta que muitos potenciais compradores de imóveis fazem ao solicitar uma hipoteca é:Devo pagar a dívida antes de solicitar um empréstimo imobiliário? Dívidas de cartão de crédito, empréstimos

Artigos em Destaque

- Reduza a dívida pessoal antes que ela se esgote

- Esforce-se para pagar em dinheiro

- 3 erros cometidos por negociadores de dívidas

- 3 considerações antes de tentar liquidação de dívidas faça você mesmo

- Seja proativo para negociar dívidas

- Seus direitos na cobrança de dívidas

- 9 perguntas importantes sobre dívidas a serem feitas antes de dizer que sim

- 5 maneiras de economizar para a aposentadoria quando você tem dívidas de empréstimos estudantis

-

Você deve economizar para a aposentadoria ou pagar dívidas?

Você deve economizar para a aposentadoria ou pagar dívidas? p Um dos maiores obstáculos financeiros que muitas pessoas enfrentam é tentar pagar dívidas ao mesmo tempo que aborda outras metas financeiras, como economizar para a aposentadoria. O adulto médio na ...

-

5 dicas para economizar dinheiro de emergência, se você não tiver nenhum

5 dicas para economizar dinheiro de emergência, se você não tiver nenhum Você pode estar lendo isto porque está pensando em maneiras de aumentar seu saldo de caixa de emergência. Também pode ser que você não tenha nenhuma poupança e queira fazer algumas alterações para ter...