O que ensinamos a alunos do ensino médio sobre empréstimos estudantis

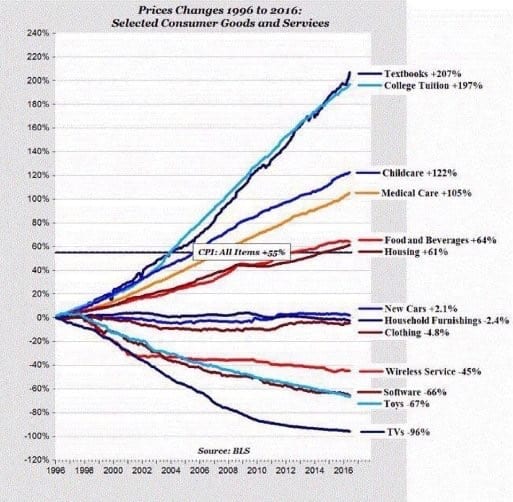

Os custos das mensalidades da faculdade continuam subindo rapidamente =mais empréstimos estudantis

p “Empréstimos estudantis são dívidas boas! " Me disseram. Eles eram normais. p Eu fiz empréstimos e devia mais de $ 30, 000 na época em que me formei. Então carreguei essa dívida por 6 anos. Até os 28 anos, finalmente resisti ao sistema e fiz uma jornada de 18 meses para me livrar do "normal". p Agora sou um professor de estudos sociais do ensino médio. Então, o que dizemos aos nossos alunos? O aconselhamento sobre preparação para a carreira e empréstimos estudantis melhorou? p Não, está piorando. Muito pior. p Para todos vocês que não são professores do ensino médio (e talvez para alguns de vocês que são), aqui está a informação privilegiada. p Está arraigado nas crianças de hoje que "se você não for para a faculdade, você não conseguirá um bom emprego e morrerá pobre e solitário. " Seriamente. Isso é o que eles dizem. p Claro, talvez não com essas palavras exatas, mas você entendeu. A mensagem está em toda parte. Vá para a faculdade. Faça empréstimos. Faça o que puder para pagar a faculdade. Vai valer a pena. p Eu acho que alunos do ensino médio deveriam ir para a faculdade? Certo. Eu sou totalmente a favor do ensino superior, Eu realmente sou. Mas não é o único caminho. E contrair empréstimos estudantis não é a única opção. p O que não sou a favor é a atmosfera para a qual estamos empurrando as crianças: p Você não conseguiu bolsa de estudos? Isso está ok, empréstimos estudantis estão disponíveis.

p Você não trabalhou durante o ensino médio? Empréstimos estudantis para o resgate!

p Seus pais não economizaram para a faculdade? Obtenha um empréstimo estudantil e você será um vencedor hoje!

p A realidade é, empréstimos estudantis são quase vistos como “uma coisa boa . ” Isso é absolutamente insano para mim. A dívida não é uma "coisa boa" . Levei um tempo para aprender isso, mas acredito piamente na teoria de que “é difícil economizar dinheiro se você deve dinheiro a outra pessoa”.

p Ninguém, e quero dizer ninguém, está dizendo a eles o quão sério é tomar um grande empréstimo. A forma como é vendido é quase como "dinheiro grátis, ”Que com certeza você terá que pagar no futuro, mas não se preocupe até lá, você estará ganhando MUITO DINHEIRO.

p Mas isso é verdade? Vejamos os números:

p 7 em cada 10 alunos do último ano se formam na faculdade com quase US $ 30, 000 em empréstimos estudantis. Esse número só está aumentando à medida que os custos da faculdade estão em alta. Também, os juros compostos estão prejudicando os recém-formados e seu futuro potencial de economia. Digamos que você se gradue com $ 28, 400 em empréstimos estudantis. Seu custo não é apenas $ 28, 400. Seu empréstimo tem uma taxa de juros de 4,66% e o prazo do empréstimo é de 10 anos.

p Seu custo total ao longo da vida do empréstimo:$ 35, 583.

p E isso está no lado baixo.

p Se você tem empréstimos estudantis, verifique Credible, onde você pode obter uma taxa de refinanciamento de empréstimos estudantis muito mais baixa, o que poderia facilmente economizar milhares e milhares de dólares ao longo da vida do empréstimo.

p Mas está tudo bem, você tem um bom emprego agora que se formou! Você pode comprar uma casa, um carro novo, tenha alguns filhos e viva feliz para sempre!

p Não exatamente. A dívida do empréstimo estudantil está incapacitando a geração do milênio em vidas e decisões com as quais eles nunca pensaram que teriam que lidar. Estamos impedindo o casamento, ser dono de uma casa é um sonho, e filhos? Eu mal quero um cachorro neste momento! Seriamente, Tenho 28 anos e como posso pensar em sustentar as crianças? Não tão cedo, com certeza.

p Estudos também mostraram que, se você tiver dívidas de empréstimos estudantis, suas contas de aposentadoria crescerão à metade da taxa daqueles sem dívidas.

p UMA SOLUÇÃO POTENCIAL?

p Então, como podemos consertar essa atmosfera de que “empréstimos estudantis são dívidas boas”.

p Mude com as pessoas que têm a maior chance de impactar nossos filhos:professores, conselheiros, e pais.

p Você não conseguiu bolsa de estudos? Isso está ok, empréstimos estudantis estão disponíveis.

p Você não trabalhou durante o ensino médio? Empréstimos estudantis para o resgate!

p Seus pais não economizaram para a faculdade? Obtenha um empréstimo estudantil e você será um vencedor hoje!

p A realidade é, empréstimos estudantis são quase vistos como “uma coisa boa . ” Isso é absolutamente insano para mim. A dívida não é uma "coisa boa" . Levei um tempo para aprender isso, mas acredito piamente na teoria de que “é difícil economizar dinheiro se você deve dinheiro a outra pessoa”.

p Ninguém, e quero dizer ninguém, está dizendo a eles o quão sério é tomar um grande empréstimo. A forma como é vendido é quase como "dinheiro grátis, ”Que com certeza você terá que pagar no futuro, mas não se preocupe até lá, você estará ganhando MUITO DINHEIRO.

p Mas isso é verdade? Vejamos os números:

p 7 em cada 10 alunos do último ano se formam na faculdade com quase US $ 30, 000 em empréstimos estudantis. Esse número só está aumentando à medida que os custos da faculdade estão em alta. Também, os juros compostos estão prejudicando os recém-formados e seu futuro potencial de economia. Digamos que você se gradue com $ 28, 400 em empréstimos estudantis. Seu custo não é apenas $ 28, 400. Seu empréstimo tem uma taxa de juros de 4,66% e o prazo do empréstimo é de 10 anos.

p Seu custo total ao longo da vida do empréstimo:$ 35, 583.

p E isso está no lado baixo.

p Se você tem empréstimos estudantis, verifique Credible, onde você pode obter uma taxa de refinanciamento de empréstimos estudantis muito mais baixa, o que poderia facilmente economizar milhares e milhares de dólares ao longo da vida do empréstimo.

p Mas está tudo bem, você tem um bom emprego agora que se formou! Você pode comprar uma casa, um carro novo, tenha alguns filhos e viva feliz para sempre!

p Não exatamente. A dívida do empréstimo estudantil está incapacitando a geração do milênio em vidas e decisões com as quais eles nunca pensaram que teriam que lidar. Estamos impedindo o casamento, ser dono de uma casa é um sonho, e filhos? Eu mal quero um cachorro neste momento! Seriamente, Tenho 28 anos e como posso pensar em sustentar as crianças? Não tão cedo, com certeza.

p Estudos também mostraram que, se você tiver dívidas de empréstimos estudantis, suas contas de aposentadoria crescerão à metade da taxa daqueles sem dívidas.

p UMA SOLUÇÃO POTENCIAL?

p Então, como podemos consertar essa atmosfera de que “empréstimos estudantis são dívidas boas”.

p Mude com as pessoas que têm a maior chance de impactar nossos filhos:professores, conselheiros, e pais. p Em vez de fazer um curso de exploração de carreira, vamos tornar obrigatório que todas as crianças façam um curso de finanças pessoais, onde devem ter um plano para seu futuro financeiro. p Não mundo de fantasia, dê-lhes uma casa e um carro. Exemplos do mundo real. p Acredito que a simples educação financeira nas escolas secundárias é a chave para resolver a crise do empréstimo estudantil. p Não há tempo mais impressionável para os alunos do que quando eles estão no ensino fundamental e médio. Professores e conselheiros os veem e impactam mais do que a maioria das pessoas, incluindo os pais. Estamos mais perto deles, temos a oportunidade de mudar a tendência. p Vai levar algumas conversas difíceis e diretas, mas é necessário se quisermos reverter a tendência. Os sistemas de educação como um todo precisam parar de promover os empréstimos estudantis como "uma coisa boa". Se voce quer algo, Faz por isso. Se você quiser ir para uma escola particular fora do estado, É melhor você estar tirando boas notas e se candidatando a tantas bolsas no seu primeiro / último ano do ensino médio que você tenha o túnel do carpo por escrever tanto. p É melhor você planejar trabalhar mais de 20 horas por semana ENQUANTO estiver na faculdade para começar a pagar esses empréstimos mais cedo, para não falar de continuar a candidatar-se a bolsas de estudo. É melhor você ir para a escola com um plano. Não há problema em explorar sua carreira, mas passar 2,5 anos fazendo “estudos gerais” pode muito bem ser apostar em Vegas. p Precisamos educar esses alunos com informações que possam prepará-los para o sucesso no futuro. p Não precisamos mandá-los para uma fábrica de diplomas apenas para sair em pior situação financeira do que se tivessem trabalhado no McDonald’s por quatro anos. p Kyle é um blogueiro de finanças pessoais que pagou $ 33, 000 de empréstimos estudantis em 18 meses! Seu objetivo é compartilhar estratégias, pontas, e truques para sair das dívidas e economizar dinheiro! Confira o blog de Kyle em dollardiligence.com p Siga-o no Twitter @dollardiligence p Saber mais: Leia nossa postagem detalhada sobre Como funcionam os empréstimos estudantis.

-

O que acontece se você deixar de pagar empréstimos estudantis?

A dívida de empréstimos estudantis é um dos maiores problemas que o nosso país enfrenta. Os graduados da faculdade estão pagando um preço alto e cada vez maior para subir no palco e receber um diploma

-

Empréstimos estudantis subsidiados versus não subsidiados:qual é a diferença?

É hora de começar a reembolsar seus empréstimos estudantis? Ou talvez você esteja pensando em emprestar fundos para cobrir o pagamento de sua educação? De qualquer forma, vale a pena o esforço para ap

Artigos em Destaque

- Aposentar-se com empréstimos estudantis? O que fazer primeiro

- O que a Wikipedia pode nos ensinar sobre a tecnologia blockchain

- O que são empréstimos de emergência para estudantes?

- Tudo o que você precisa saber sobre os 6 tipos de empréstimos estudantis

- Empréstimos particulares para estudantes sem fiador

- Tipos de empréstimos estudantis

- Devo pagar meus empréstimos estudantis? O que considerar

- Você deve se preocupar com a inflação se tiver empréstimos estudantis?

-

O que saber sobre as taxas de hipotecas em Delaware

O que saber sobre as taxas de hipotecas em Delaware Quilômetros de belas praias e cidades costeiras amigáveis (sem imposto sobre vendas!) Fazem de Delaware um ótimo lugar para se chamar de lar. Os residentes também apreciam os deliciosos frutos do ma...

-

O que você precisa saber sobre o perdão de empréstimos estudantis

O que você precisa saber sobre o perdão de empréstimos estudantis A dívida média de empréstimos estudantis nos Estados Unidos atualmente é de US$ 32.731. Quando você considera que a renda familiar média é de $ 67.521 e, em muitos casos, inclui dois ganhadores, fic...