Um guia para iniciantes em contabilidade de valor justo

A contabilidade de valor justo mede os ativos e passivos de sua empresa pelo valor atual, não pelo preço que você concordou originalmente em pagar. Saiba como calcular o valor justo neste guia do Ascent.

A contabilidade de valor justo mede os ativos e passivos de sua empresa pelo valor atual, não pelo preço que você concordou originalmente em pagar. Saiba como calcular o valor justo neste guia do Ascent. Passei muito tempo assistindo Antiques Roadshow na PBS, onde os avaliadores às vezes chocam as pessoas comuns ao compartilhar avaliações altíssimas de relíquias de família empoeiradas que parecem inúteis. É incrivelmente emocionante ver as pessoas se depararem com uma pequena fortuna por coisas que exibem orgulhosamente em suas casas há gerações.

A contabilidade de valor justo pode não lhe dar a mesma sensação calorosa e confusa, mas é uma parte essencial da compreensão do valor do seu negócio.

Visão geral:o que é contabilidade de valor justo?

A contabilidade de valor justo envolve a medição dos ativos e passivos de sua empresa - qualquer coisa que ela possua e deva - pelo valor de mercado. Em vez de avaliar seu negócio com base nos preços de compra, você atualiza periodicamente os valores para refletir o que valem hoje.

Você provavelmente está mais familiarizado com o método de contabilidade de custo histórico, em que registra o preço de compra de um ativo em suas demonstrações financeiras até que sejam vendidos ou descartados. A contabilidade de valor justo valoriza sua empresa com mais precisão, mas exige mais esforço para mantê-la.

Por exemplo, digamos que uma empresa comprou um terreno por $ 500.000 cinco anos atrás, e um avaliador de terreno diz que vale $ 600.000 agora. Um balanço de custo histórico avaliará o terreno em $ 500.000 até que seja vendido. O método de contabilização do valor justo ajustaria o valor do terreno para $ 600.000.

Para fins de relatórios financeiros, os Princípios Contábeis Geralmente Aceitos (GAAP) exigem o método de custo histórico para a maioria dos tipos de ativos, incluindo terrenos. Isso é bom para pequenas empresas porque a abordagem de custo histórico é simples:registre a transação de compra de ativos no primeiro dia e não a altere até que o ativo seja vendido ou descartado.

Embora seja incomum para pequenas empresas, há dois casos em que você pode ter que relatar o valor justo de um ativo em suas demonstrações financeiras:ativos depreciados e certos investimentos.

Se um ativo perder um valor significativo - seja por danos ou por condições de mercado - você deverá prejudicar ou reduzir o valor do ativo em seus livros. Digamos que a terra da sua empresa seja engolida por um sumidouro, fazendo com que ela perca 40% do que vale. Você terá que ajustar seu valor em seus livros.

Você também usa o método do valor justo para investimentos que não estão relacionados às operações do negócio. Por exemplo, uma sorveteria que possui seu terreno registraria o ativo em seus livros pelo custo histórico. Se a sorveteria utilizasse os lucros para investir no mercado de ações, os investimentos seriam listados pelo valor justo.

Embora você provavelmente não use a abordagem de valor justo para relatórios financeiros, você ainda pode querer construir um balanço patrimonial de valor justo em que todos os ativos sejam listados pelo valor de mercado. Potenciais investidores e credores considerarão o valor de mercado dos ativos para montar uma avaliação de negócios.

4 conceitos de contabilidade de valor justo

As Normas Internacionais de Relatório Financeiro (IFRS) e os GAAP compartilham uma definição de valor justo, chamando-o de “o preço que seria recebido para vender um ativo ou pago para transferir um passivo em uma transação ordenada entre participantes do mercado na data de mensuração”. Vamos quebrar isso.

1. Transação ordenada

Uma transação ordenada é quando o vendedor não está com pressa para vender, dando ao seu ativo tempo para encontrar o comprador certo disposto a pagar um preço justo.

Pense nisso como vender sua casa. Você pode colocar um preço de venda abaixo do mercado na casa quando precisar se mover rapidamente. Com mais tempo, você pode esperar que alguém o compre por um preço justo.

2. Participantes do mercado

Uma transação de valor justo ocorre entre duas partes não relacionadas com um forte entendimento do mercado em que estão operando. Não é como se você vendesse um carro com desconto para seu amigo por causa daquela vez que ele te ajudou a mudar de apartamento.

3. Data de medição

O valor justo de um ativo ou passivo considera as condições de mercado no dia da avaliação. Seu carro pode valer $ 5.000 em uma segunda-feira, mas depois que uma árvore cai sobre ele na terça-feira, pode ser totalizado. Investidores e credores geralmente trazem seus próprios avaliadores para itens caros para garantir que sua avaliação justa seja precisa e não tenha mudado desde a data da medição.

4. Mercado principal ou mais vantajoso

O conceito final pressupõe que você está em um ambiente que maximiza o preço de venda de um ativo ou minimiza o preço de transferência de um passivo.

Por exemplo, digamos que você está vendendo seu celular antigo porque acabou de comprar um novo. Você pode vendê-lo online por US$ 250, mas um quiosque no shopping lhe dará US$ 150 por ele. O valor justo de mercado do telefone é de US$ 250.

Como determinar o valor justo

O valor justo de um ativo ou passivo reflete o que você pode vender ou transferir no mercado, mas é difícil saber o valor exato, a menos que você o faça. Vamos tentar encontrar o valor justo de um iPhone X prata de 64 GB hoje (outubro de 2020).

1. Encontre comparáveis

Olhe para o mercado onde ativos semelhantes são vendidos e passivos são transferidos. Preste atenção aos ativos e passivos que foram vendidos ou transferidos recentemente, não aqueles que ainda não foram vendidos ou transferidos. Você pode colocar um iPhone usado no mercado por qualquer preço; você só se preocupa com o preço de venda.

De acordo com IFRS e GAAP, a melhor informação que você pode encontrar é o que eles chamam de entradas de “nível um”:preços de venda para ativos e passivos idênticos. Em nosso exemplo do iPhone, uma entrada de nível um seria uma lista de vendas de iPhone X de segunda mão, mesma cor e mesmo tamanho feitas hoje.

Quando as informações do nível um não estiverem disponíveis, passe para o “nível dois”, que seria ativos e passivos semelhantes, mas não idênticos. Um iPhone X em uma cor diferente cairia na categoria de nível dois.

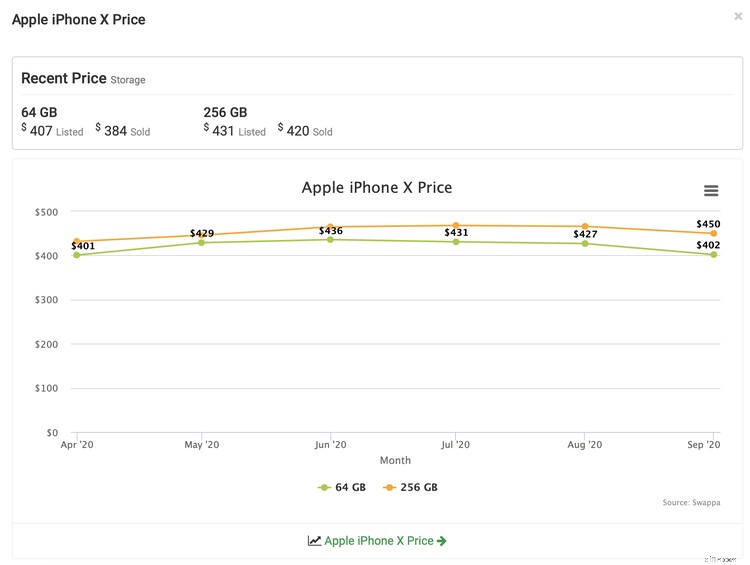

Para calcular o valor justo de mercado de um iPhone, você pode usar sites como o Swappa que compartilham informações detalhadas sobre preços (por uma taxa). Eles compartilham dados limitados gratuitamente, como o preço médio de venda recente dos modelos mais populares. Swappa diz que um iPhone X com 64 GB de armazenamento foi vendido por uma média de US$ 384 nos últimos meses.

2. Considere trazer um profissional

Quando nada como seu ativo ou passivo está no mercado, você precisa recorrer ao que o Financial Accounting Standards Board (FASB) e o GAAP chamam de informações de “nível três”. As informações de nível três vêm de dados internos de seu software de contabilidade e de profissionais que podem usar seu julgamento para estimar o valor.

Os profissionais podem criar modelos que estimam a receita que seu ativo gerará no futuro - chamado de fluxo de caixa futuro - para determinar o valor justo. Você pode ser solicitado a produzir métricas como o índice de rotatividade de ativos para criar um valor justo preciso.

Mesmo que existam comparáveis no mercado, você pode chamar um avaliador para determinar o valor justo de seu ativo ou passivo. Eles podem ter acesso a mais informações do que você e podem fornecer uma estimativa mais precisa.

O justo é o justo

Você nunca saberá o valor de um item até vendê-lo, portanto, a contabilidade do valor justo trata de obter a melhor estimativa possível, de acordo com as informações que você possui. Se você não estiver se sentindo confiante em seu cálculo de avaliação justo, fale com um especialista.

-

Um guia para iniciantes em contabilidade de fundo de comércio

A contabilidade de fundo de comércio é o processo de avaliação e registro de intangíveis, como reputação da empresa, base de clientes e identidade da marca. Saiba como é calculado e como registrar seu

-

Um guia para iniciantes em contabilidade de dupla entrada

A contabilidade de dupla entrada e a contabilidade de dupla entrada usam débitos e créditos para registrar e gerenciar transações financeiras. Em sua essência, a contabilidade de dupla entrada é base

Artigos em Destaque

- Valor justo vs. valor de mercado

- Um guia abrangente para contabilidade por partidas dobradas

- O que é valor justo?

- O que é valor de mercado justo?

- Um guia para iniciantes em índices contábeis

- Um guia para iniciantes em notas a pagar

- Um guia para iniciantes em contas a receber

- Um guia para iniciantes em pagamentos por EFT

-

Contabilidade para startups:um guia para iniciantes

Contabilidade para startups:um guia para iniciantes Você está pronto para contabilizar sua startup, mas não sabe por onde começar? Explicaremos a importância de rastrear transações financeiras e quando é correto lidar com a contabilidade por conta próp...

-

Um guia para iniciantes em contabilidade de valor justo

Um guia para iniciantes em contabilidade de valor justo A contabilidade de valor justo mede os ativos e passivos de sua empresa pelo valor atual, não pelo preço que você concordou originalmente em pagar. Saiba como calcular o valor justo neste guia do Asce...