Ativos da planta:o que são e como você os gerencia?

Você sabe o que é um ativo de planta? Eles são gerenciados como outros ativos são? Saiba o que são ativos da planta, se você possui ativos da planta, e como distinguir os ativos da planta de outros ativos.

Você sabe o que é um ativo de planta? Eles são gerenciados como outros ativos são? Saiba o que são ativos da planta, se você possui ativos da planta, e como distinguir os ativos da planta de outros ativos. Ativos são qualquer coisa de valor que sua empresa possui. Mesmo a menor empresa tem ativos, que podem incluir tudo, desde dinheiro no banco, até o computador em que você está trabalhando, até o prédio onde você fabrica cofrinhos. Se tiver valor, é considerado um ativo.

Uma empresa pode ter uma variedade de ativos, incluindo:

- Ativos atuais

- Investimentos (longo prazo)

- Ativos fixos

- Ativos intangíveis

Ativo da planta, também conhecido como ativo imobilizado, é qualquer ativo diretamente envolvido na geração de receita com vida útil superior a um ano. Nomeados durante a revolução industrial, os ativos da planta não estão mais limitados à fábrica ou equipamentos de fabricação, mas também incluem qualquer ativo usado na produção de receita.

A melhor maneira de gerenciar seus ativos é usar um aplicativo de software de contabilidade que simplifique todo o processo de gerenciamento de ativos, desde a aquisição inicial até a alienação de ativos.

Visão geral:o que são ativos da planta?

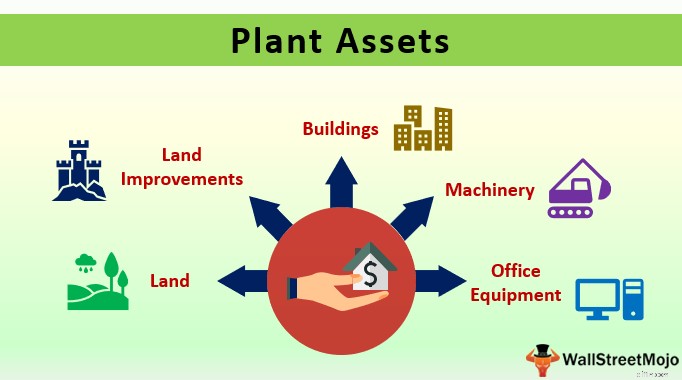

Os ativos da planta são ativos de longo prazo usados diretamente na produção de receita. Os ativos da planta sempre têm vida útil superior a um ano e geralmente são usados na produção de receita diariamente. Existem cinco categorias principais de ativos da planta, com a maioria dos ativos da planta caindo em uma categoria:

- Equipamento de escritório

- Equipamentos e máquinas da planta

- Edifícios

- Terra

- Melhorias

Como os ativos da planta têm vida útil superior a um ano, sua despesa não é registrada durante a compra, mas deve ser depreciada ao longo da vida útil do ativo, mantendo a compra consistente com o princípio de casamento que estabelece que as despesas devem ser registradas quando puderem ser correspondido com a receita gerada.

A única exceção são os terrenos, que não possuem vida útil limitada, portanto não podem ser depreciados.

Ao depreciar os ativos da planta, use o custo total dos ativos da planta ao calcular a depreciação. Para depreciar máquinas e equipamentos, você pode usar os seguintes métodos de depreciação:

- Método de linha reta: A depreciação linear é o método de depreciação mais fácil, com a mesma despesa de depreciação registrada anualmente. Por exemplo, se você comprar um equipamento por US$ 15.000, com vida útil de três anos, sua despesa de depreciação será de US$ 5.000 por ano, sem incluir o custo de recuperação.

- Método de saldo decrescente duplo: Melhor usado para veículos e outros itens que perdem valor mais rapidamente nos primeiros anos de uso, a depreciação de declínio duplo é um método de depreciação acelerada que deprecia o valor do ativo ao dobro do método linear. Ao contrário da depreciação linear, a despesa de depreciação com declínio duplo muda de ano para ano, sendo os dois primeiros anos os mais altos e com a despesa de depreciação diminuindo nos anos subsequentes.

- Método de unidades de produção: O método de depreciação das unidades de produção pode ser usado para equipamentos cuja vida útil é baseada nos níveis de produção e não nos anos de uso. Você pode depreciar o equipamento com base nas horas de uso ou produção, dependendo da máquina e seu uso.

Quanto aos edifícios, de acordo com as regras do IRS, os edifícios não residenciais podem ser depreciados ao longo de 39 anos utilizando o método de depreciação do Modified Accelerated Cost Recovery System (MACRS).

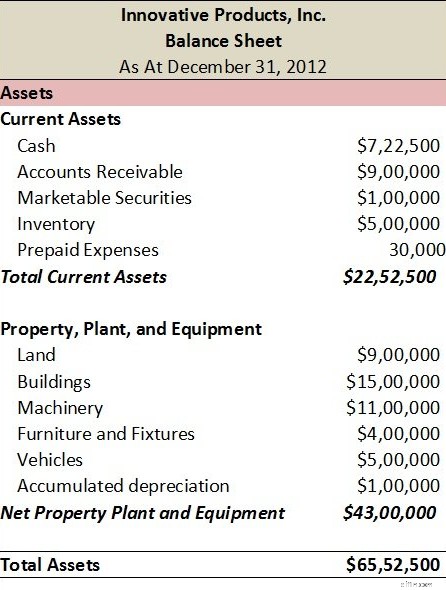

Os ativos da planta, como todos os ativos, são relatados em seu balanço patrimonial, onde normalmente são exibidos separadamente dos ativos atuais e geralmente são listados como ativos fixos, ativos de longo prazo ou propriedades e ativos de instalações e equipamentos (PP&E).

Exemplos comuns de ativos de plantas

Usando as cinco principais categorias de ativos da planta, os seguintes são exemplos de ativos da planta:

- Máquinas: Prensa dobradeiras, máquinas de chanfro e serras de fita são exemplos de máquinas.

- Equipamento: Máquinas de fundição sob pressão, máquinas de produção, equipamentos de fundição e máquinas de colagem de bordas são exemplos de equipamentos.

- Construção: A construção de edifícios é considerada um ativo da planta.

- Reformas: Uma adição a uma instalação existente ou a renovação de um edifício seria considerada um ativo da planta.

- Equipamento de escritório: Computadores desktop, laptops, copiadoras e impressoras são ativos da fábrica.

- Veículos: Veículos de entrega e caminhões para transporte de equipamentos seriam considerados um ativo da planta.

- Móveis e utensílios: Móveis como mesas de escritório, estações de trabalho, mesas, cadeiras e luminárias são todos ativos da fábrica.

- Instalações: o prédio que abriga sua empresa ou fábrica são ativos da fábrica.

- Terra: Qualquer terreno que sua empresa possui é considerado um ativo da planta. Lembre-se de que a terra é o único ativo da planta que não deve ser depreciado.

- Manutenção do terreno: As melhorias no terreno também são consideradas um ativo da planta e, às vezes, são consideradas depreciáveis, se a melhoria tiver uma vida útil, como erguer uma cerca.

Quais características os ativos da planta têm em comum?

Algumas características principais que todos os ativos da planta compartilham:

- Eles são usados diretamente nas operações ou na geração de receita.

- Eles têm uma vida útil superior a um ano.

- Eles são tangíveis, o que significa que têm uma presença física.

- Geralmente, exceto para terrenos, estão sujeitos a depreciação.

Perguntas frequentes

-

Ativos circulantes como caixa, equivalentes de caixa, contas a receber e estoques são considerados ativos de curto prazo, ou seja, podem ser convertidos em caixa em menos de um ano.

Os ativos da planta, como todos os ativos fixos, são considerados ativos de longo prazo com vida útil superior a um ano. Além disso, os ativos da planta são usados ativamente na geração de receita e são considerados necessários para que uma empresa obtenha lucro.

-

A maioria dos ativos da planta, como máquinas, equipamentos e prédios, estão sujeitos a depreciação, pois têm vida útil limitada. Os terrenos não têm uma vida útil limitada e, portanto, nunca estão sujeitos a depreciação, embora várias benfeitorias de terrenos, como a adição de cercas, possam ser depreciáveis.

-

Sim. Como todos os ativos da planta têm vida útil superior a um ano, eles seriam considerados ativos de longo prazo.

-

Se o computador for necessário para fornecer bens e serviços aos clientes, ele será considerado um ativo da planta, pois possui vida útil superior a um ano.

Algumas considerações finais sobre os ativos da planta

Os ativos da planta são o coração do seu negócio. É impossível fabricar produtos sem equipamentos e máquinas, ou um prédio para abrigá-los. Se o equipamento ou maquinário em questão for uma parte necessária de sua operação comercial, é um ativo da planta. Certifique-se de gerenciá-los corretamente.

-

O que são ações e como elas funcionam?

É provável que você tenha ouvido falar sobre o mercado de ações pela primeira vez quando criança. Você ouviu a frase “Wall Street” com tanta frequência que imaginou que fosse algum lugar distante e mí

-

O que são dividendos e como eles funcionam?

Seja você um trader ativo que mergulha no fundo do mercado ou um investidor passivo que enfrenta ondas de volatilidade, os dividendos são uma maneira de seus investimentos causarem impacto em seu port

Artigos em Destaque

- Como investir em fundos de índice:o que são e como comprá-los

- O que são dividendos,

- O que são Robo-Advisors e como eles funcionam?

- Contas inadimplentes:o que são e como evitá-las

- Cartões de crédito virtuais:o que são e como usá-los

- Paradas de negociação:o que são, o que as causa e como elas podem afetar você?

- Dividendos:o que são e como funcionam

- O que são taxas de juros negativas e como elas afetam você?

-

O que são empréstimos do Payday e como eles funcionam?

O que são empréstimos do Payday e como eles funcionam? Empréstimos do payday são pequenos empréstimos inseguros úteis que são reembolsados no próximo dia de pagamento. Daí o nome de empréstimo do payday. Contudo, esses empréstimos não são para os fracos...

-

Títulos de poupança dos EUA - O que são títulos de poupança e como eles funcionam?

Títulos de poupança dos EUA - O que são títulos de poupança e como eles funcionam? Quando eu era criança, meus pais e vovó compraram para meus irmãos e para mim títulos de poupança dos Estados Unidos para as economias da faculdade. Foi um gesto muito generoso da parte deles e resgat...