Um guia para iniciantes em contabilidade financeira

A contabilidade financeira é uma necessidade para empresas de qualquer tamanho. Ele registra todas as transações e resume essas transações usando demonstrações financeiras.

A contabilidade financeira é uma necessidade para empresas de qualquer tamanho. Ele registra todas as transações e resume essas transações usando demonstrações financeiras. O principal objetivo da contabilidade financeira é reunir e registrar as transações financeiras, culminando com a execução das demonstrações financeiras no final do período contábil.

Essas declarações são então compartilhadas internamente com parceiros de negócios, proprietários e gerentes e partes interessadas externas, como acionistas, investidores e instituições financeiras.

Visão geral:o que é contabilidade financeira?

Como proprietário de uma pequena empresa, você deve assumir o papel de contador ou contador. É por isso que entender os princípios básicos da contabilidade é tão importante. A contabilidade financeira é a análise e registro de todas as transações financeiras e relatórios dessas transações usando demonstrações financeiras.

As demonstrações financeiras devem sempre ser baseadas em dados precisos e devem seguir os Princípios Contábeis Geralmente Aceitos (GAAP). Ao contrário da contabilidade gerencial, a contabilidade financeira se concentra no desempenho passado e é importante para as partes interessadas externas, como bancos, instituições financeiras e investidores.

Como a contabilidade financeira funciona para pequenas empresas

Um sistema de contabilidade financeira pode ser intimidante para novos empresários, principalmente para aqueles sem contabilidade prévia ou conhecimento básico de contabilidade. Se você é um novo empresário e não sabe por onde começar, aqui estão as etapas para orientá-lo:

Passo 1:Escolha um método de contabilidade. Um dos primeiros passos mais importantes, como proprietário de uma empresa, é decidir se deve usar a contabilidade pelo regime de caixa ou pelo regime de competência para o seu negócio.

- Método em dinheiro :O método em dinheiro é o método mais fácil e mais adequado para proprietários individuais e freelancers que têm poucas transações para registrar. O método de caixa reconhece receitas e despesas apenas quando o dinheiro muda de mãos.

- Método de acumulação :O método de acumulação é recomendado pelos CPAs com razão. O método de competência reconhece a receita quando é auferida (por meio da venda de bens e serviços) e as despesas quando ocorrem, não quando são pagas. O método de acumulação também é necessário se você deseja seguir os princípios GAAP, que incluem o princípio de correspondência e o princípio de reconhecimento de receita.

Passo 2:Crie um plano de contas. Isso é vital. O plano de contas serve como um repositório para todas as suas transações contábeis daqui para frente, usando cinco tipos de contas:

- Ativos:os ativos são qualquer coisa de valor que sua empresa possui.

- Passivos:Passivos são tudo o que você deve.

- Receita:receita é o dinheiro que você recebe com a venda de bens e serviços.

- Despesas:as despesas são o custo de fazer negócios.

- Patrimônio:depois que as despesas são subtraídas da receita, o que resta é o patrimônio líquido.

Passo 3:Aprenda a equação contábil. A equação contábil é:

Ativos =Passivos + Patrimônio Líquido

Se você estiver usando o método de contabilidade de competência, usará a equação contábil todos os dias.

Para usar a equação contábil e o método de competência de contabilidade corretamente, todas as suas transações precisarão usar a contabilidade de dupla entrada, o que significa ter uma entrada de débito e crédito para cada transação registrada.

- Débito: Uma entrada de débito aumenta uma conta de ativo ou despesa. As transações de débito são sempre registradas no lado esquerdo de qualquer entrada.

- Crédito :Uma entrada de crédito aumenta o saldo de uma conta de passivo, receita ou patrimônio líquido. As transações de crédito são sempre registradas no lado direito da entrada.

Passo 4:Aprenda a gerenciar suas transações financeiras. Para começar na contabilidade ou na contabilidade, você precisará gerenciar adequadamente todas as suas receitas e despesas.

Isso inclui faturar clientes, registrar pagamentos, pagar fornecedores e funcionários e registrar quaisquer outras despesas incorridas. Se essas transações não forem inseridas regularmente, suas demonstrações financeiras serão imprecisas.

Etapa 5:Executar demonstrações financeiras. Depois que todas as suas transações forem registradas corretamente, seja manualmente ou usando um software de contabilidade, você precisará executar suas demonstrações financeiras. O coração da contabilidade financeira, as demonstrações financeiras relatam dados financeiros de um período específico, chamado de período contábil ou ciclo contábil.

Tipos de demonstrações financeiras em contabilidade financeira

Você pode executar uma variedade de relatórios, mas essas quatro demonstrações financeiras básicas devem ser executadas a cada período contábil:

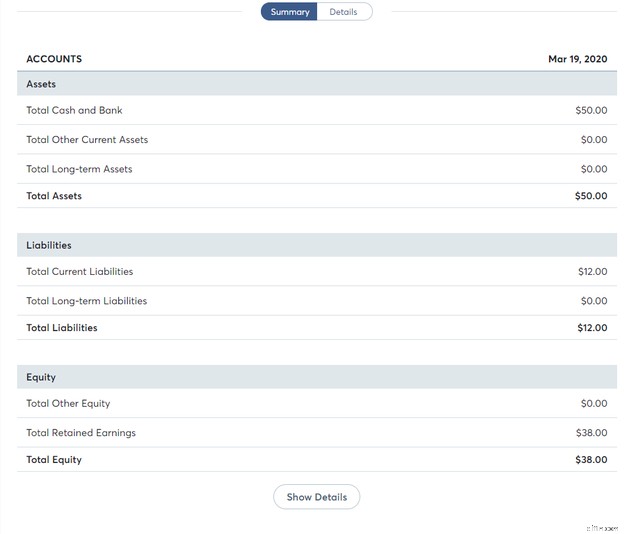

Tipo 1:balanço patrimonial

Um balanço patrimonial mostra o valor dos ativos, passivos e patrimônio da sua empresa. Os ativos normalmente incluem contas bancárias e saldos de contas a receber, enquanto os passivos incluem contas a pagar e títulos a pagar. Por fim, o patrimônio líquido inclui a participação do proprietário no negócio, incluindo ações e lucros acumulados.

O balanço patrimonial usa a fórmula contábil para garantir que seus ativos sejam iguais aos seus passivos e patrimônio líquido. Se eles não forem iguais, você pesquisa o motivo e registra uma entrada de ajuste para corrigir o desequilíbrio.

Um balanço patrimonial é sempre executado usando uma data 'a partir de', em vez de um período contábil. Por exemplo, se você estiver executando demonstrações financeiras para maio, você executaria seu balanço patrimonial em 31 de maio. Os totais de um balanço patrimonial também são frequentemente usados no cálculo de índices financeiros.

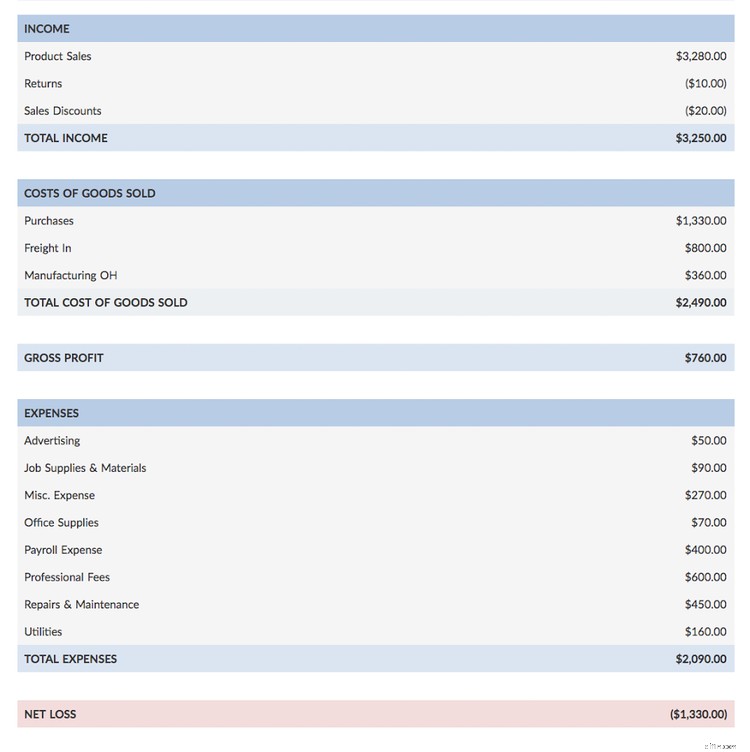

Tipo 2:demonstração de resultados (declaração de lucros e perdas)

Uma demonstração de resultados também é conhecida como demonstração de lucros e perdas. Uma demonstração de resultados exibe todos os lucros e perdas incorridos durante um período específico.

Enquanto a maioria das empresas executa uma demonstração de resultados mensalmente, as empresas menores podem executar uma demonstração de resultados trimestralmente ou mesmo anualmente, se desejado.

A demonstração de resultados fornece uma tonelada de informações úteis, com a lucratividade do seu negócio no topo da lista.

Uma demonstração de resultados também é usada para determinar a lucratividade operacional, que é o lucro bruto. Outras despesas não operacionais, como depreciação e impostos, também são incluídas na demonstração do resultado.

Você pode escolher entre uma variedade de formatos de demonstração de resultados, com empresas menores normalmente usando a demonstração de resultados em uma única etapa, enquanto varejistas e fabricantes terão mais uso da demonstração de resultados em várias etapas.

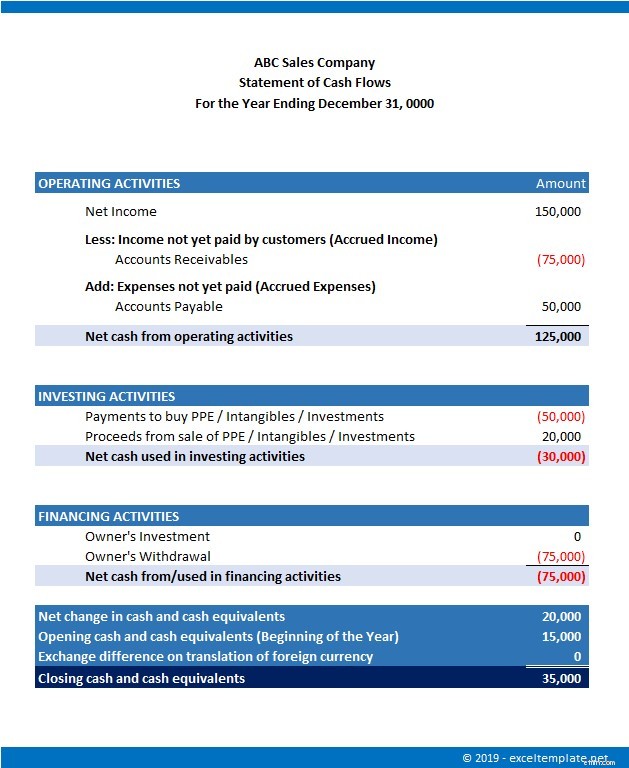

Tipo 3:demonstrativo de fluxo de caixa

A demonstração do fluxo de caixa detalha todo o dinheiro que entra e sai do seu negócio. Assim como a demonstração de resultados, a demonstração do fluxo de caixa pode ser executada para qualquer período que você escolher.

Para empresas com pouco dinheiro disponível, o demonstrativo de fluxo de caixa fornece detalhes de fluxo de caixa para três atividades comerciais diferentes:

- Atividades operacionais:são as atividades do dia a dia que afetam seus negócios, como lucro líquido do período e saldos de contas a pagar e a receber.

- Atividades de investimento:se você comprar ou vender ativos de longo prazo, eles serão incluídos nesta seção.

- Atividades de financiamento:as atividades de financiamento abrangem áreas como empréstimos, dividendos, recebidos ou pagos, e quaisquer dívidas.

Como a demonstração do fluxo de caixa lida apenas com dinheiro real disponível, é uma ferramenta de referência útil para empresários e investidores.

Tipo 4:Demonstração de lucros acumulados

O demonstrativo de lucros retidos fornece uma visão de todas as atividades de lucros retidos por um período especificado.

Declaração de lucros retidos trimestralmente da ABC Services em 31 de março de 2020

| Lucros retidos em 1º de janeiro de 2020 | $ 111.000 |

|---|---|

| Adicionar: | |

| Lucro/Prejuízo Líquido | $ 19.000 |

| Menos: | |

| Dividendos pagos | $ 8.100 |

| Lucros retidos em 31 de março de 2020 | $ 121.900 |

Você pode adicionar seus lucros retidos diretamente ao seu balanço patrimonial ou pode executar um extrato separado no final de um período contábil. Embora nem sempre seja considerada uma das demonstrações financeiras necessárias, uma demonstração de lucros acumulados pode ser útil para investidores, credores ou para obter um empréstimo.

O formato para criar um demonstrativo de lucros acumulados é simples. Basta começar com o saldo inicial de lucros retidos, adicionar qualquer lucro líquido ou prejuízo do período e subtrair quaisquer dividendos que você pagou a seus investidores. Isso deixa você com seu novo saldo de lucros acumulados.

As demonstrações financeiras são o núcleo da contabilidade financeira

As demonstrações financeiras são o componente mais importante da contabilidade financeira, fornecendo uma excelente visão geral da saúde financeira da sua empresa. Mas para que esses documentos sejam úteis para empresários, contadores e investidores, eles precisam ser precisos.

A melhor maneira de criar demonstrações financeiras precisas é usando um software de contabilidade. Se você estiver pronto para mudar para um aplicativo de software, verifique as análises de software de contabilidade do The Ascent.

-

Um guia para iniciantes em contabilidade de fundo de comércio

A contabilidade de fundo de comércio é o processo de avaliação e registro de intangíveis, como reputação da empresa, base de clientes e identidade da marca. Saiba como é calculado e como registrar seu

-

Um guia para iniciantes em contabilidade de dupla entrada

A contabilidade de dupla entrada e a contabilidade de dupla entrada usam débitos e créditos para registrar e gerenciar transações financeiras. Em sua essência, a contabilidade de dupla entrada é base

Artigos em Destaque

- Um guia abrangente para contabilidade por partidas dobradas

- Contabilidade Definida

- O que é contabilidade?

- Um guia indolor para a contabilidade de comércio eletrônico

- Um guia para iniciantes para definir metas financeiras

- Um guia para iniciantes para projeções financeiras em 2022

- Um guia para iniciantes em índices contábeis

- Um guia para iniciantes em criptomoeda

-

Contabilidade para startups:um guia para iniciantes

Contabilidade para startups:um guia para iniciantes Você está pronto para contabilizar sua startup, mas não sabe por onde começar? Explicaremos a importância de rastrear transações financeiras e quando é correto lidar com a contabilidade por conta próp...

-

Um guia para iniciantes em contabilidade de valor justo

Um guia para iniciantes em contabilidade de valor justo A contabilidade de valor justo mede os ativos e passivos de sua empresa pelo valor atual, não pelo preço que você concordou originalmente em pagar. Saiba como calcular o valor justo neste guia do Asce...