O que é a demonstração de lucros e perdas (P&L)?

Uma declaração de lucros e perdas (P&L), ou demonstração de resultados ou demonstração de operações, é um relatório financeiro que fornece um resumo das receitas de uma empresa, despesas, e lucros / perdas durante um determinado período de tempo. A declaração de P&L mostra a capacidade de uma empresa de gerar vendas, gerenciar despesas, e criar lucros. É elaborado com base em princípios contábeis que incluem o reconhecimento de receita, Coincidindo, e acréscimos, o que o torna diferente da demonstração do fluxo de caixa.

Imagem:Fundamentos de Análise Financeira do CFI.

Estrutura da declaração de lucros e perdas

A declaração de lucros e perdas de uma empresa é retratada ao longo de um período de tempo, normalmente um mês, trimestre, ou ano fiscal.

As principais categorias que podem ser encontradas no P&L incluem:

- Receita (ou vendas)

- Custo das mercadorias vendidas (ou custo das vendas)

- Vendendo, Despesas Gerais e Administrativas (SG&A)

- Marketing e publicidade

- Tecnologia / Pesquisa e Desenvolvimento

- Despesa de Juros

- Impostos

- Resultado líquido

Exemplo de demonstração de lucros e perdas (P&L)

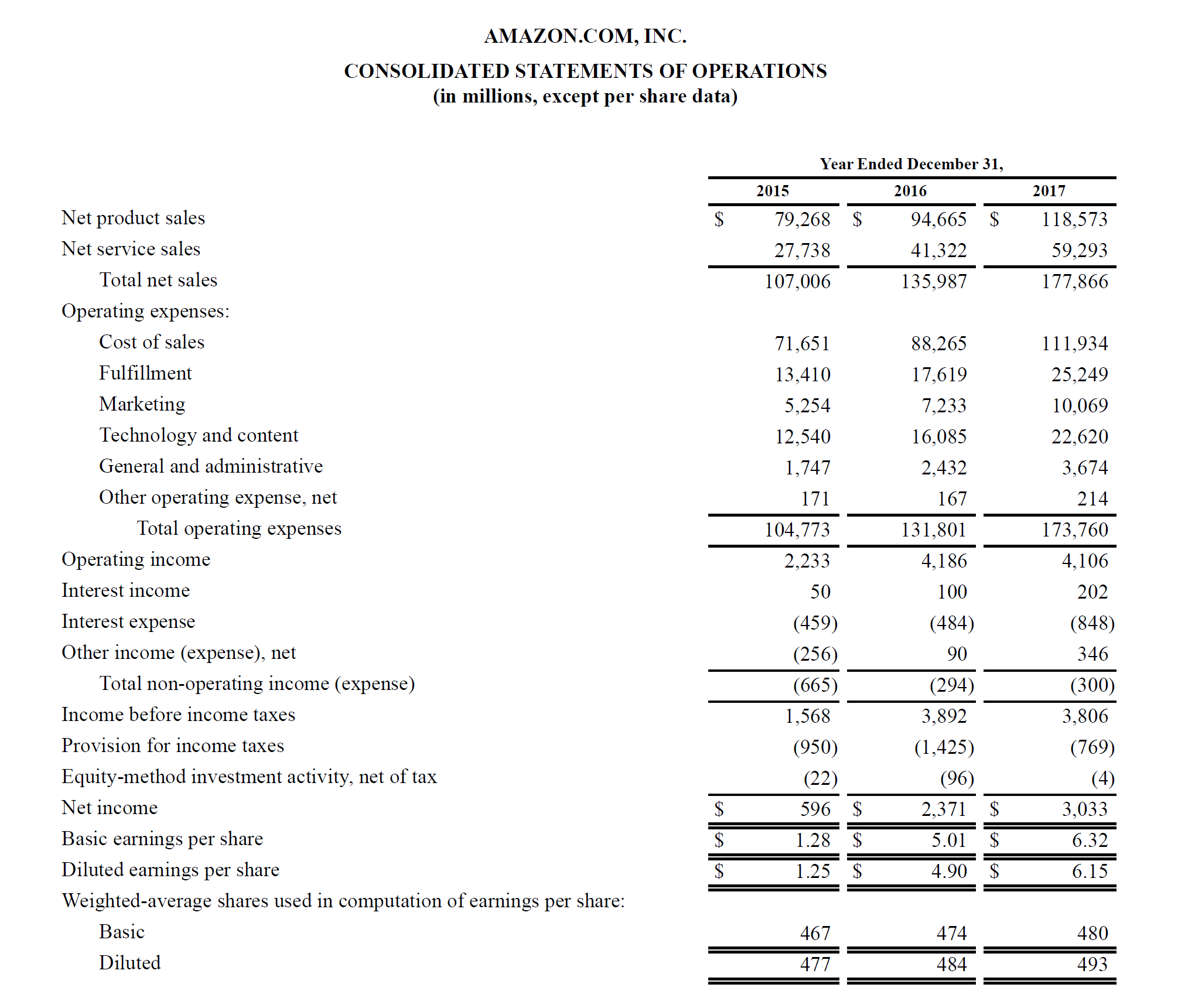

Abaixo está um exemplo de declaração de P&L 2015-2017 da Amazon, que eles chamam de Demonstração de Operações Consolidada. Para aprender a analisar essas demonstrações financeiras, confira o Curso de Modelagem Financeira Avançada da CFI na Amazon.

Imagem:Curso de Análise Financeira da CFI na Amazon.

Olhando para o exemplo acima, vemos que a Amazon registrou um lucro de $ 596 milhões em 2015, um lucro de $ 2,4 bilhões em 2016, e um lucro de $ 3,0 bilhões em 2017.

A Amazon divide sua receita total em vendas de produtos e vendas de serviços. Suas despesas operacionais consistem no custo das vendas, cumprimento, marketing, tecnologia, G&A, e outros. Neste ponto, fornece um subtotal na declaração de receita operacional, também comumente referido como Lucro Antes de Juros e Impostos (EBIT).

Abaixo disso, despesas de juros e impostos são deduzidos para finalmente chegar ao lucro ou prejuízo líquido do período. Aprender mais, leia o relatório anual da Amazon.

Baixe o modelo grátis

Insira seu nome e e-mail no formulário abaixo e baixe o template grátis em Excel agora (veja imagem abaixo)!

Contas de receita versus contas de despesas

Existem duas categorias principais de contas para os contadores usarem ao preparar uma demonstração de lucros e perdas.

A tabela a seguir resume essas duas contas:receitas e despesas.

Renda Despesa ReceitaCusto de mercadorias vendidasVendasMarketing and AdvertisingInterest IncomeSelling, Salários de ganhos gerais e administrativos, Benefícios e saláriosCobrança de taxas Despesas de juros Comissões ganhasSeguroRenda de aluguelTelecomunicaçãoTaxas profissionaisTaxas

Impacto dos Princípios de Contabilidade na Declaração de P&L

Pode não parecer óbvio, olhando para uma declaração de lucros e perdas, mas o valor final na parte inferior (ou seja, o lucro total ou a perda total) pode ser muito diferente da quantidade real de dinheiro que foi feito ou perdido.

Os principais fatores que diferenciam o lucro e a geração de caixa são:

- Princípio de reconhecimento de receita - a receita é frequentemente reconhecida antes do dinheiro ser recebido (o que cria contas a receber no balanço patrimonial)

- Princípio de equiparação - as despesas são equiparadas às receitas durante o (s) período (s) em que as receitas são obtidas

- Princípio de acumulação Princípio de acumulação O princípio de acumulação é um conceito contábil que exige que as transações sejam registradas no período de tempo em que ocorrem, independentemente de - as receitas e despesas devem ser registradas durante os períodos em que ocorrem, não quando o dinheiro é recebido, o que pode tornar as receitas e despesas materialmente diferentes do fluxo de caixa

Além da declaração de lucros e perdas

Os analistas devem ir além da demonstração de lucros e perdas para obter uma imagem completa da saúde financeira de uma empresa. Para avaliar adequadamente um negócio, é fundamental também olhar para o balanço e a demonstração de fluxo de caixa.

1. Analisando o Balanço

O balanço mostra os ativos de uma empresa, passivos, e equidade em um momento específico. Este instantâneo da posição financeira da empresa é importante para avaliar:

- A base de ativos da empresa - capacidade de gerar receitas futuras

- Passivos - obrigações futuras que a empresa tem que cumprir

- Capital de giro - a posição de liquidez de curto prazo da empresa

- Estrutura de capital - como uma empresa é financiada entre dívida e patrimônio líquido

2. Analisando a Demonstração do Fluxo de Caixa

A demonstração do fluxo de caixa mostra quanto dinheiro uma empresa gerou e consumiu durante um período de tempo. Consiste em três partes:dinheiro das operações, dinheiro usado para investir, e dinheiro de financiamento. Esta declaração é importante para avaliar:

- A capacidade da empresa de gerar dinheiro a partir de operações

- Fluxo de caixa livre Fluxo de caixa livre (FCF) O fluxo de caixa livre (FCF) mede a capacidade de uma empresa de produzir o que os investidores mais preocupam:o dinheiro que está disponível pode ser distribuído de forma discricionária. geração

- Quanto dinheiro foi levantado (dívida e / ou patrimônio)

- A mudança líquida na posição de caixa durante o período

- O início e o final do saldo de caixa do período

Como analisar uma declaração de lucros e perdas (P&L)

Uma das principais funções de um analista financeiro profissional é analisar o P&L de uma empresa para fazer recomendações sobre a solidez financeira da empresa, atratividade de investir nele, ou a aquisição de todo o negócio.

Exemplos de análise de declaração de P&L incluem:

- Comparação de números ano após ano (análise horizontal), bem como benchmarking da indústria

- Olhando para as margens:margem de lucro bruto, Margem EBITDA, margem operacional, margem de lucro líquido

- Análise de tendências:as métricas estão melhorando ou piorando

- Taxas de retorno:retorno sobre o patrimônio líquido (ROE), retorno sobre ativos (ROA)

- Métricas de avaliação:EV / EBITDA, Relação P / E, Preço para reservar, etc

Explicação em vídeo da declaração de lucros e perdas

Abaixo está uma explicação em vídeo de como funciona a demonstração de lucros e perdas (demonstração de resultados), os principais componentes da declaração, e por que é tão importante para os investidores e equipes de gestão da empresa.

Vídeo:Cursos gratuitos de analista financeiro da CFI.

Recursos adicionais

Obrigado por ler o guia do CFI para compreender a demonstração de lucros e perdas. CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em suas finanças carreira. Inscreva-se hoje! certificação e com a missão de ajudá-lo a progredir em sua carreira. Com esse objetivo em mente, esses recursos CFI adicionais serão muito úteis:

- Profit and Loss TemplateProfit and Loss TemplateFree Profit and Loss template (template P&L) para download. Crie sua própria demonstração de resultados com versões mensais e anuais no arquivo Excel

- Modelo de declaração de rendaModelo de declaração de rendaModelo gratuito de declaração de renda para download. Crie sua própria demonstração de lucros e perdas com modelos anuais e mensais no arquivo Excel

- Como Analisar as Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Guia de Modelagem Financeira Guia gratuito de Modelagem Financeira Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

-

Como criar uma demonstração de lucros e perdas:passo a passo

Uma demonstração de lucros e perdas fornece às empresas uma visão de receitas, despesas e receitas em um período de tempo especificado. Este guia passo a passo explica como criar uma demonstração de l

-

O que é o princípio do custo e por que é importante?

O princípio do custo afirma que qualquer ativo deve ser registrado pelo preço de compra. Saiba por que o princípio do custo é um princípio importante para sua pequena empresa. Existem quatro princípi

Artigos em Destaque

- Como gerar uma declaração de lucros e perdas para uma modificação de empréstimo bancário

- O que é a Demonstração dos Lucros Retidos?

- O que é a Declaração de Uso dos Recursos?

- O que é o Índice de Medo e Ganância?

- O que é o ciclo de aquisição e pagamento?

- O que é o Ciclo de Vendas e Cobrança?

- O que é o setor de metais e mineração?

- Como analisar a demonstração de lucros e perdas de uma empresa?

-

O que é a Demonstração do Rendimento Integral?

O que é a Demonstração do Rendimento Integral? A demonstração do resultado abrangente é uma demonstração financeira Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a a...

-

O que é o imposto rosa e o imposto rosa é real?

O que é o imposto rosa e o imposto rosa é real? Viver a vida como mulher traz alguns desafios únicos. Um deles sendo um upcharge simplesmente existir como uma mulher. Chamado de “o imposto rosa, ”Este diferencial injusto de preços de gênero afeta...