O que é lucro?

O lucro é o valor remanescente após o pagamento das despesas da empresa. Ele pode ser encontrado na demonstração do resultado. Se o valor que resta após as despesas terem sido deduzidas da receita for positivo, diz-se que a empresa tem lucro, e se o valor for negativo, então é dito que tem uma perda (ver:Demonstração de lucros e perdas Demonstração de lucros e perdas (P&L) Uma demonstração de lucros e perdas (P&L), ou demonstração de resultados ou demonstração de operações, é um relatório financeiro que fornece um resumo de a). Outros termos que significam a mesma coisa são ganhos e receitas.

Tipos de lucro

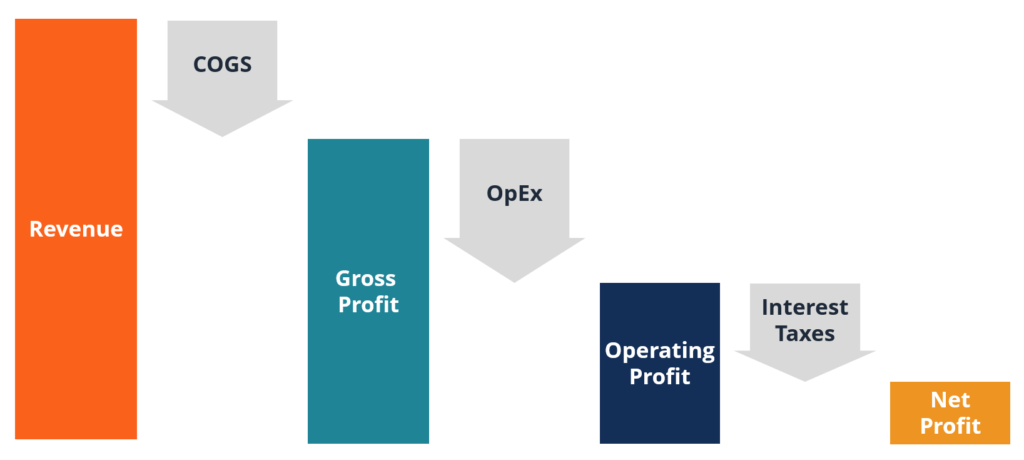

Existem três medidas comuns de lucro:

1. Lucro bruto

O lucro bruto é o valor que permanece após o custo das vendas, ou custo dos produtos vendidos (CPV), foi deduzido da receita de vendas. Este é normalmente o primeiro subtotal na demonstração de resultados da maioria das empresas.

2. Lucro operacional

Lucro operacional, também chamado de Lucro Antes de Juros e Impostos (EBIT) O EBIT GuideEBIT significa Lucro Antes de Juros e Impostos e é um dos últimos subtotais na demonstração de resultados antes do lucro líquido. O EBIT também é algumas vezes referido como receita operacional e é chamado assim porque é encontrado deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas., é o valor que permanece após todas as despesas operacionais terem sido deduzidas da receita. Este é normalmente o segundo subtotal da demonstração de resultados.

Exemplos de despesas operacionais incluem despesas de vendas, marketing, anúncio, salários e remunerações, benefícios do empregado, depreciação, renda, comissões, e quaisquer outros custos relacionados às operações em andamento da empresa.

3. Lucro líquido

O lucro líquido (também chamado de lucro líquido ou lucro líquido) é o valor que permanece após todas as despesas, incluindo juros e impostos, foram deduzidos da receita. Este é o valor final localizado na parte inferior da demonstração de resultados.

O valor do lucro líquido inclui despesas não operacionais, como juros e impostos. Também pode ser referido como lucro líquido.

Exemplo de lucro

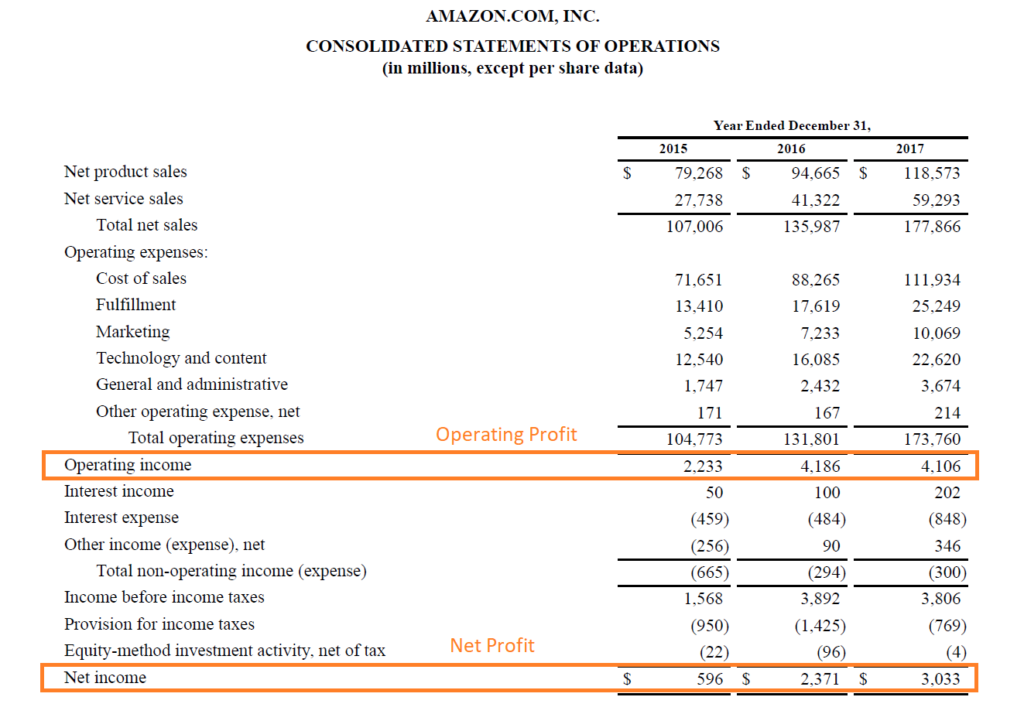

Abaixo está uma captura de tela da demonstração de operações da Amazon em 2017 (demonstração de resultados) do Curso de Modelagem Financeira Avançada da CFI. Como você pode ver, A Amazon não tem um subtotal da receita bruta, mas tem uma receita operacional e uma receita líquida.

Para 2017, obtendo vendas líquidas de $ 177,9 bilhões e subtraindo despesas operacionais de $ 173,8 bilhões, você chegará à receita operacional de $ 4,1 bilhões. Então, para chegar ao resultado final, subtraia da quantidade de juros, impostos, e quaisquer outras despesas para chegar à receita líquida de US $ 3,0 bilhões.

Como dito anteriormente, não é um requisito ter um subtotal do lucro bruto, como é o caso da Amazon.

Fluxo de caixa vs. lucro

Fluxo de caixa e lucro são métricas importantes ao avaliar o desempenho de uma empresa, e cada um tem seus prós e contras como uma métrica.

O fluxo de caixa mede o valor real do dinheiro gerado por uma empresa, enquanto a receita é uma figura contábil que usa o princípio de competência. Princípio de competência. O princípio de competência é um conceito contábil que exige que as transações sejam registradas no período de tempo em que ocorrem, independentemente de.

Características do fluxo de caixa:

- Mostra a mudança real em dinheiro durante um período de tempo

- Usado em modelagem financeira e avaliação de negócios para calcular o valor intrínseco de uma empresa

- Pode ser irregular e irregular, dependendo do momento de entradas e saídas de caixa

Características de lucro:

- Mostra uma imagem “mais uniforme” das despesas de uma empresa ao longo do tempo

- Usa princípios contábeis, como reconhecimento de receita, Coincidindo, e acréscimos

- Inclui despesas não monetárias, como depreciação, encargos de prejuízo, e remuneração baseada em ações

Recursos adicionais

Obrigado por ler este guia para compreender as várias métricas de receita. CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em suas finanças carreira. Inscreva-se hoje! designação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. Aprender mais, esses recursos CFI adicionais serão úteis:

- Métodos de depreciação Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos.

- Custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo com

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Despesas SG&ASG &ASG &A incluem todas as despesas não relacionadas à produção incorridas por uma empresa em qualquer período. Inclui despesas como aluguel, anúncio, marketing

-

O que é receita?

A receita é o valor de todas as vendas de bens e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da demonstração de resultados de

-

O que é receita x receita?

Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se

Artigos em Destaque

-

O que é receita não operacional?

O que é receita não operacional? A receita não operacional se refere à parte da receita de uma empresa que não é atribuível às suas principais operações de negócios. É uma categoria em uma demonstração de resultados em várias etapasD...

-

O que é uma margem de lucro?

O que é uma margem de lucro? Em contabilidade e finanças, uma margem de lucro é uma medida dos ganhos (ou lucros) de uma empresa em relação à sua receitaReceita de vendasReceita de vendas é a receita recebida por uma empresa com ...