O que é a Demonstração do Rendimento Integral?

A demonstração do resultado abrangente é uma demonstração financeira Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados, que resume o lucro líquido padrão e outros resultados abrangentes (OCI). O lucro líquido é o resultado obtido pela elaboração da demonstração do resultado. Enquanto que, Outros resultados abrangentes consistem em todos os ganhos e perdas não realizados em ativos que não estão refletidos na demonstração do resultado. É um documento mais robusto que costuma ser usado por grandes corporações com investimentos em vários países.

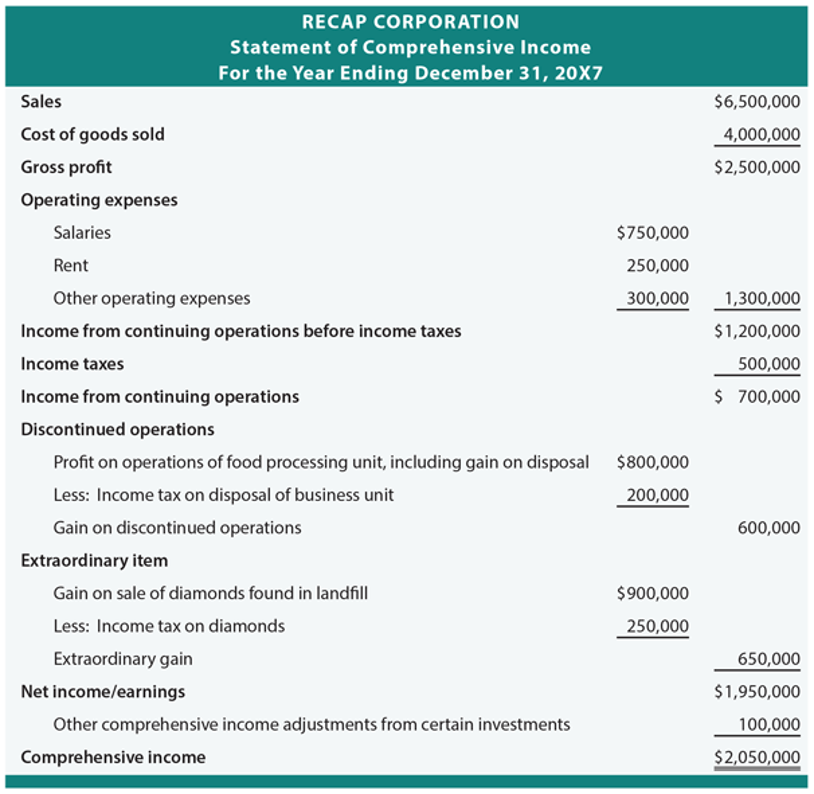

Fonte

Dividindo a renda abrangente

Um dos componentes mais importantes da demonstração do resultado abrangente é a demonstração do resultado. Ele resume todas as fontes de receitas e despesas, incluindo impostos e encargos de juros Despesa de juros A despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode.

Infelizmente, o lucro líquido contabiliza apenas as receitas auferidas e despesas incorridas. Há momentos em que as empresas acumulam ganhos ou perdas resultantes das flutuações no valor de seus ativos, que não são reconhecidos no resultado. Alguns exemplos desses ganhos ou perdas não realizados são:

- Ganhos ou perdas com pensões e outros programas de aposentadoria

- Ajustes feitos em transações em moeda estrangeira

- Ganhos ou perdas de instrumentos derivativos

- Ganhos ou perdas não realizados de títulos de dívida

- Ganhos ou perdas não realizados de títulos disponíveis para venda

Uma coisa a notar é que esses itens raramente ocorrem em empresas de pequeno e médio porte. Os itens de OCI ocorrem com mais frequência em empresas maiores que se deparam com tais eventos financeiros.

Dito isto, a demonstração do resultado abrangente é calculada somando-se o lucro líquido - que é obtido pela soma das receitas reconhecidas. Fluxos de receita. Fluxos de receita são as várias fontes com as quais uma empresa ganha dinheiro com a venda de mercadorias ou prestação de serviços. Os tipos de menos as despesas reconhecidas - para outros resultados abrangentes, que captura quaisquer ganhos ou perdas de balanço não realizados que são excluídos da demonstração de resultados.

Usos de uma Declaração de Renda Abrangente

Conforme explicado anteriormente, a demonstração do resultado abrangente abrange a demonstração do resultado e outros resultados abrangentes. A preparação da demonstração de resultados lança luz sobre os eventos financeiros de uma empresa. Aqui estão alguns dos usos de uma demonstração de resultados:

1. Informações detalhadas sobre a receita

O objetivo principal de uma demonstração de resultados é fornecer informações sobre como uma empresa está aumentando sua receita e os custos incorridos ao fazê-lo. A demonstração de resultados é muito completa em destacar esses detalhes. Não só explica o custo dos produtos vendidos, que se relacionam com as atividades operacionais, mas também inclui outros custos não relacionados, como impostos. De forma similar, a demonstração do resultado captura outras fontes de receita que não estão associadas às operações principais de uma empresa. Isso envolve itens como juros acumulados de investimentos empresariais.

2. Ferramenta de análise para investidores

O SCI, bem como a demonstração de resultados, são relatórios financeiros que os investidores têm interesse em avaliar antes de decidirem investir em uma empresa. As declarações mostram o lucro por ação ou o lucro líquido e como ele é distribuído entre as ações em circulação. Quanto maior o lucro de cada ação, mais lucrativo é investir nesse negócio.

Limitações de uma Declaração de Renda Abrangente

1. Representação fraudulenta

Embora a demonstração de resultados seja um documento indispensável para avaliar a saúde financeira de uma empresa, fica aquém em alguns aspectos. A demonstração do resultado abrange tanto as receitas correntes decorrentes das vendas quanto as contas a receber, que a empresa ainda está para ser paga.

De forma similar, ele destaca as despesas presentes e acumuladas - despesas que a empresa ainda deve pagar. Mas se houver um grande ganho ou perda não realizado embutido nos ativos ou passivos de uma empresa, isso poderia afetar drasticamente a viabilidade futura da empresa. Portanto, uma demonstração de resultados por si só pode ser enganosa.

2. Dificuldades em fazer previsões

Outra área em que a demonstração de resultados é insuficiente é o fato de que ela não pode prever o sucesso futuro de uma empresa. A demonstração de resultados mostrará as tendências operacionais ano após ano, Contudo, não indicará o potencial ou o momento em que grandes itens de OCI serão reconhecidos na demonstração do resultado.

Palavra final

A demonstração do resultado abrangente relata a variação do patrimônio líquido de uma empresa em um determinado período. A declaração de lucros retidos inclui duas partes principais:lucro líquido, e outros resultados abrangentes, que incorpora os itens excluídos da demonstração do resultado.

Leituras Relacionadas

CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA). Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® da CFI ajudará você a ganhar a confiança necessária em sua carreira financeira . Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos adicionais abaixo:

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Curso de Leitura de Demonstrações Financeiras

- Curso de Fundamentos de Contabilidade

-

Um guia para pequenas empresas sobre a demonstração de resultados

As declarações de renda fornecem aos empresários uma visão clara do desempenho financeiro. Conheça os vários formatos de demonstração de resultados e decida qual é o mais adequado para o seu negócio.

-

Um guia para iniciantes na declaração de renda em várias etapas

A demonstração de resultados em várias etapas fornece às empresas informações detalhadas sobre a saúde e a lucratividade de seus negócios. Veja se esta demonstração de resultados é adequada para o seu

Artigos em Destaque

- O que é a Demonstração dos Lucros Retidos?

- O que é a Declaração de Uso dos Recursos?

- O que é receita contábil?

- O que é receita acumulada?

- O que é outro rendimento abrangente acumulado (AOCI)?

- O que é o Método de Parcelamento de Renda Anualizada (AIIM)?

- O que é uma declaração de patrimônio?

- Uma introdução à demonstração de resultados

-

O que é a demonstração de lucros e perdas (P&L)?

O que é a demonstração de lucros e perdas (P&L)? Uma declaração de lucros e perdas (P&L), ou demonstração de resultados ou demonstração de operações, é um relatório financeiro que fornece um resumo das receitas de uma empresa, despesas, e lucros / p...

-

O que é a Demonstração dos Fluxos de Caixa?

O que é a Demonstração dos Fluxos de Caixa? A Demonstração dos Fluxos de Caixa (também conhecida como a demonstração do fluxo de caixaDemonstração do Fluxo de Caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma...