O que é um ativo? Tipos e exemplos em contabilidade empresarial

“Ativo” é uma daquelas palavras que tem um significado casual e uma definição específica. Como parte da fala cotidiana, ativo é usado favoravelmente:“Ele é um verdadeiro ativo para a comunidade.” Mas, no sentido de contabilidade empresarial, o que os profissionais de finanças entendem por ativos? Nesse contexto, um ativo é algo de valor que uma empresa espera que proporcione benefícios futuros.

Os ativos são um componente-chave do patrimônio líquido de uma empresa. Os credores também podem levar em consideração os ativos de uma empresa ao conceder empréstimos. Como nota, este artigo trata apenas de ativos de propriedade da empresa, não ativos de direito de uso (ou seja, ativos alugados).

O que é um ativo?

As Normas Internacionais de Relatório Financeiro (IFRS) definem um ativo como “um recurso controlado pela empresa como resultado de eventos passados e do qual se espera que os benefícios econômicos futuros fluam para a empresa”.

Dito de outra forma, os ativos são valiosos porque podem gerar receita ou ser convertidos em dinheiro. Eles podem ser itens físicos, como maquinário, ou intangível, como propriedade intelectual. Os ativos são relatados no balanço de uma empresa, uma de suas principais demonstrações financeiras.

Ativos vs. Passivos

É fundamental entender a diferença entre ativos e passivos. Uma empresa lista seus ativos, passivo e patrimônio líquido em seu balanço. Ativos são recursos que uma empresa possui ou controla e que se espera que resultem em valor econômico futuro. Passivos são o que uma empresa deve aos outros, por exemplo, contas pendentes para fornecedores, salários e benefícios devidos aos funcionários, bem como pagamentos de arrendamento, hipotecas, impostos e empréstimos.

Como nota, para empresas públicas, Os bens e equipamentos alugados são listados no balanço patrimonial como um ativo (Direito de Uso) e um passivo (o valor presente dos pagamentos futuros do arrendamento). Em breve, as empresas privadas serão obrigadas a fazer o mesmo de acordo com os US GAAP.

O patrimônio líquido é o patrimônio líquido da empresa - o valor que seria devolvido aos proprietários ou acionistas se todos os ativos fossem vendidos e todas as dívidas fossem liquidadas. A relação entre ativos, passivos e patrimônio líquido é definido na "equação contábil, ”Um dos princípios básicos da contabilidade:

Ativos = Passivo + patrimônio líquido

Uma empresa com mais ativos do que passivos é considerada como tendo patrimônio líquido positivo ou valor para o acionista. Se os ativos forem menores que os passivos, uma empresa tem patrimônio líquido negativo ou deve mais do que vale.

Como funcionam os ativos

Os ativos sustentam a capacidade de uma empresa de produzir dinheiro e crescer. Eles são categorizados com base em características específicas, como a facilidade com que podem ser convertidos em dinheiro (para ativos de propriedade da empresa) e seu objetivo comercial. Eles ajudam os contadores a avaliar a solvência e o risco de uma empresa, e ajudam os credores a determinar se devem emprestar dinheiro a uma empresa.

Tipos de ativos

Os ativos podem ser classificados com base em vários critérios. Para empresas, a classificação correta é crítica para relatórios financeiros e avaliação da saúde financeira da empresa. Tipicamente, os ativos são avaliados pelos fluxos de caixa futuros esperados que representam em sua condição atual, de acordo com o IFRS.

Pessoal: Bens pessoais suaves, como intelecto, sagacidade ou um sorriso vencedor são diferentes de ativos financeiros pessoais, que contribuem para o patrimônio líquido de um indivíduo ou família. Exemplos de ativos financeiros pessoais incluem dinheiro e contas bancárias, imobiliária, bens pessoais, como móveis e veículos, e investimentos como ações, fundos mútuos e planos de aposentadoria.

O negócio: Os ativos de negócios agregam valor a uma empresa porque podem ser usados para produzir bens, financiar operações e impulsionar o crescimento. Ativos incluem itens físicos, como máquinas, propriedade, matérias-primas e estoque, e itens intangíveis como patentes, royalties e outras propriedades intelectuais. As empresas contabilizam seus ativos em seus balanços e os categorizam com base em um conjunto de critérios que refletem sua liquidez, ou com que facilidade eles podem ser convertidos em dinheiro, bem como se são ativos físicos ou não físicos e como são usados para derivar valor.

Convertibilidade: Convertibilidade, ou liquidez, refere-se à rapidez com que uma empresa pode converter um ativo em dinheiro. Os ativos com probabilidade de se transformarem em caixa dentro de um ano fiscal ou ciclo operacional são chamados de ativos circulantes. Embora qualquer ativo possa ser convertido em dinheiro dentro de 12 meses, se o preço for suficientemente descontado, ativos atuais incluem apenas ativos que são esperado a ser convertido em dinheiro dentro de 12 meses.

Os ativos atuais incluem:

- Caixa e equivalentes de caixa, tais como títulos do tesouro e certificados de depósitos.

- Títulos e valores mobiliários, como ações, obrigações e outros tipos de títulos.

- Contas a receber (AR), ou vendas a clientes a crédito que devem ser pagas no curto prazo.

- Inventário, ou os bens e materiais vendáveis que uma empresa tem em mãos.

Ativos não circulantes são itens que podem não ser prontamente convertidos em dinheiro dentro de um ano. Exemplos de tais ativos incluem instalações e equipamentos pesados, que estão listados no balanço patrimonial, normalmente sob o título propriedade, instalações e equipamentos (PP&E). Nem todas as empresas usam o termo "imobilizado" em seu balanço - elas podem, em vez disso, listar ativos não circulantes sob o título de ativos fixos, ativos de longo prazo ou simplesmente ativos não circulantes.

Existência física: Ativos que possuem existência física são chamados de ativos tangíveis. Eles incluem dinheiro, PP&E, inventário, matérias-primas ou ferramentas e material de escritório. Ativos tangíveis e intangíveis que se espera proporcionem um benefício econômico além do ano corrente, como equipamentos de fabricação ou edifícios, são chamados de ativos de “longa vida”.

Ativos intangíveis, como o nome implica, falta uma presença física. Exemplos de ativos intangíveis incluem ativos de direito de uso, patentes, direitos autorais e marcas registradas, cujo valor às vezes pode ser difícil de quantificar.

Alguns ativos tangíveis e intangíveis são chamados de ativos perdedores, ou ativos que diminuem de valor ao longo de um período de vida limitado. Ativos tangíveis que se qualificam como ativos em desperdício incluem fabricação de equipamentos e veículos, que se desgastam ou se tornam obsoletos com o tempo. Ativos intangíveis, como patentes, também se qualificam como ativos perdedores porque têm uma vida útil limitada antes de expirarem. Para refletir a redução do valor dos ativos desperdiçados ao longo do tempo, contadores reduzem o valor dos ativos no balanço, aplicando depreciação (para ativos tangíveis) ou amortização (para ativos intangíveis).

Uso: Finalmente, um ativo pode ser classificado como operacional ou não operacional com base na forma como a empresa o utiliza. Os ativos operacionais são necessários para as operações primárias de uma empresa, como dinheiro, inventário, fábricas e patentes. Para uma empresa de mineração, equipamentos pesados são qualificados como ativos operacionais, assim como o equipamento de produção de um fabricante.

Os ativos não operacionais não são necessários para financiar as operações comerciais, mas têm outro valor periférico. Os exemplos incluem investimentos de curto prazo, títulos e valores mobiliários, juros de depósitos e computadores administrativos.

Exemplos de ativos

Há uma grande variedade de ativos que as empresas podem ter para executar em seu nível mais alto. Eles incluem:

- Caixa e equivalentes de caixa

- Contas a receber (AR)

- Títulos e valores mobiliários

- Marcas Registradas

- Patentes

- Projetos de produtos

- Direitos de distribuição

- Edifícios

- Terra

- Direitos minerais

- Equipamento

- Inventário

- Programas

- Computadores

- Móveis e acessórios

Três propriedades chave dos ativos

Para que algo seja considerado um ativo, deve ter três propriedades:

- Propriedade: Primeiro, uma empresa deve ter propriedade ou controle do ativo. Isso permite que a empresa converta o ativo em dinheiro ou equivalente a dinheiro e limita o controle de terceiros sobre o item. Observação, os ativos de direito de uso nem sempre são conversíveis. Os contratos de arrendamento geralmente estipulam que o arrendamento não pode ser transferido ou vendido. A propriedade de propriedade é importante ao considerar o significado informal de um ativo versus seu significado técnico. Por exemplo, as empresas costumam dizer que seus funcionários são seu “maior ativo, ”Mas em termos de contabilidade, as empresas não têm controle real sobre eles - os funcionários podem sair facilmente para um novo emprego.

- Valor Econômico: Segundo, um ativo também deve fornecer valor econômico. Todos os ativos podem ser vendidos ou convertidos em dinheiro, exceto para alguns direitos de uso de ativos, como contratos de arrendamento. Dessa forma, os ativos podem ser usados para apoiar a produção e o crescimento dos negócios.

- Recurso: Finalmente, um ativo deve ser um recurso, o que significa que ele tem ou pode ser usado para gerar valor econômico futuro. Isso geralmente significa que o ativo pode criar entradas de caixa positivas futuras.

Importância da Classificação de Ativos

A classificação adequada dos ativos é importante para que os líderes da empresa tenham uma imagem precisa das principais métricas financeiras, como capital de giro e fluxo de caixa. A classificação de ativos também pode ajudar uma empresa a se qualificar para empréstimos - dá ao banco uma imagem mais clara do risco que está assumindo - trabalhar durante a falência e calcular obrigações fiscais.

Distinguir ativos operacionais de ativos não operacionais também ajuda as organizações a ver como cada tipo de ativo impulsiona a receita geral.

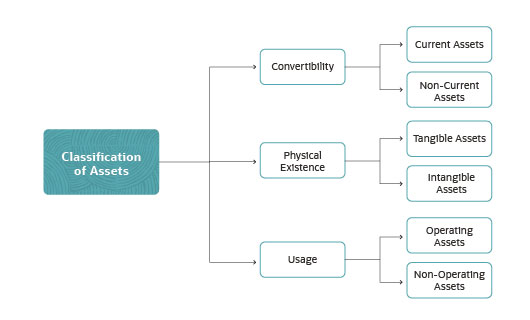

Três classificações de ativos

Os ativos de negócios podem ser divididos em três categorias diferentes com base em sua conversibilidade, existência física e uso. Quais são esses três tipos de ativos?

- A conversibilidade descreve a facilidade com que os ativos podem ser convertidos em dinheiro.

- A existência física descreve se um ativo existe fisicamente ou é intangível.

- O uso descreve a finalidade de um objeto no que se refere às operações de negócios.

Como os ativos entram na contabilidade?

Compreender e avaliar adequadamente os ativos é essencial para uma contabilidade precisa, planejamento de negócios e relatórios financeiros. E no caso de empresas públicas, a contabilização precisa dos ativos arrendados é exigida por lei. Classificar e avaliar os ativos é fundamental para compreender o fluxo de caixa e o capital de giro de uma empresa. Os contadores devem classificar os ativos de maneira adequada para fins como garantia de crédito e obtenção de seguro. Eles também têm que avaliar os ativos adequadamente para calcular a depreciação e amortização para fins fiscais, e para permitir que a empresa os venda, se necessário.

Soluções automatizadas de gerenciamento de ativos

Manter o controle dos ativos pode ser um desafio devido ao número e à diversidade de ativos que uma empresa pode possuir. Soluções automatizadas de gerenciamento de ativos oferecem uma maneira de inventariar, categorizar e rastrear ativos a fim de compreender seu valor e planejar operações com eficiência. As soluções de gerenciamento de ativos também podem ajudar a rastrear e planejar o ciclo de vida operacional de um ativo, desde a aquisição até a alienação, incluindo operação e manutenção do ativo. Além disso, As soluções automatizadas de gerenciamento de ativos podem ajudar uma empresa a cumprir as mudanças nas regulamentações governamentais ou do setor.

Ativos incluem quase tudo que pertence e é controlado por uma empresa que tem valor monetário e proporcionará benefícios futuros. Os ativos são classificados pela rapidez com que podem ser convertidos em dinheiro, sejam eles tangíveis ou intangíveis, e como uma empresa os usa. Os ativos são um componente-chave do patrimônio líquido de uma empresa e um fator importante em sua saúde financeira geral.

-

6 tipos de ativos de negócios e como registrá-los

Você se sente à vontade para categorizar seus ativos e registrá-los? Forneceremos uma visão geral dos tipos de ativos, como registrá-los e como garantir que sejam calculados corretamente. Ativos são

-

O que é descoberta de ativos na falência?

Você pode enfrentar acusações criminais se declarar falência e ocultar intencionalmente informações sobre um ativo. Quando você pede falência, você é obrigado a fornecer informações detalhadas e comp

Artigos em Destaque

-

Quais são os principais tipos de ativos?

Quais são os principais tipos de ativos? Um ativo é um recurso pertencente ou controlado por um indivíduo, corporationCorporationUma corporação é uma entidade legal criada por indivíduos, acionistas, ou acionistas, com o objetivo de operar c...

-

O que é alocação de custos? (+ Tipos de Custos e Exemplos)

O que é alocação de custos? (+ Tipos de Custos e Exemplos) Mesmo pequenas empresas podem se beneficiar da alocação adequada de custos. Saiba o que é alocação de custos e por que você deve usar essa medida contábil em seu negócio. Os proprietários de empresas...