Quais são os principais tipos de ativos?

Um ativo é um recurso pertencente ou controlado por um indivíduo, corporationCorporationUma corporação é uma entidade legal criada por indivíduos, acionistas, ou acionistas, com o objetivo de operar com fins lucrativos. As empresas estão autorizadas a celebrar contratos, processe e seja processado, ativos próprios, remeter impostos federais e estaduais, e pedir dinheiro emprestado a instituições financeiras., ou governo com a expectativa de gerar um benefício econômico positivo. Tipos comuns de ativos incluem corrente, não corrente, fisica, intangível, operativo, e não operacional. Identificar e classificar corretamente os tipos de ativos é fundamental para a sobrevivência de uma empresa, especificamente sua solvência e riscos associados.

A estrutura do International Financial Reporting Standards (IFRS) define um ativo da seguinte forma: “Um ativo é um recurso controlado pela empresa como resultado de eventos passados e do qual se espera que benefícios econômicos futuros fluam para a empresa.”

Exemplos de ativos incluem:

- Caixa e equivalentes de caixa

- Contas recebíveis

- InventoryInventoryInventory é uma conta de ativo atual encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que

- Investimentos

- PPE (propriedade, Plantar, e Equipamentos) PP&E (Propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamento) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex,

- Veículos

- Mobiliário

- Patentes (ativo intangível)

Propriedades de um ativo

Existem três propriedades principais de um ativo:

- Propriedade: Ativos representam propriedade que pode ser eventualmente transformada em dinheiro e equivalentes a dinheiro

- Valor Econômico: Os ativos têm valor econômico e podem ser trocados ou vendidos

- Recurso: Ativos são recursos que podem ser usados para gerar benefícios econômicos futuros

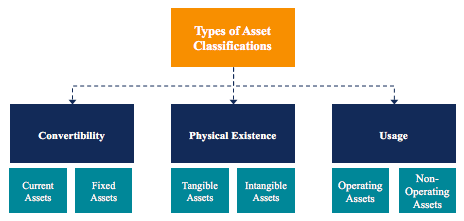

Classificação de Ativos

Os ativos são geralmente classificados de três maneiras:

- Convertibilidade: Classificar ativos com base na facilidade de convertê-los em dinheiro.

- Existência Física: Classificando ativos com base em sua existência física (em outras palavras, ativos tangíveis vs. intangíveis).

- Uso: Classificação de ativos com base no uso / finalidade da operação de negócios.

Classificação de ativos:conversibilidade

Se os ativos são classificados com base em sua conversibilidade em dinheiro, ativos são classificados como ativos correntes ou ativo permanente . Uma expressão alternativa desse conceito são ativos de curto prazo vs. ativos de longo prazo.

1. Ativos atuais

Ativos circulantes são ativos que podem ser facilmente convertidos em caixa e equivalentes de caixa (normalmente dentro de um ano). Os ativos circulantes também são denominados ativos líquidos e exemplos de tais são:

- Dinheiro

- Equivalentes em dinheiro

- Depósitos de curto prazo

- Contas a receber

- Inventário

- Títulos e valores mobiliários

- Material de escritório

2. Ativos fixos ou não circulantes

Ativos não circulantes são ativos que não podem ser fácil e prontamente convertidos em caixa e equivalentes de caixa. Os ativos não circulantes também são denominados ativos fixos, ativos de longo prazo, ou ativos tangíveis. Exemplos de ativos não circulantes ou fixos incluem:

- Terra

- Construção

- Maquinário

- Equipamento

- Patentes

- Marcas Registradas

Classificação de Ativos:Existência Física

Se os ativos são classificados com base em sua existência física, ativos são classificados como ativos tangíveis ou ativos intangíveis .

1. Ativos Tangíveis

Ativos tangíveis são ativos com existência física (podemos tocar, sentir, e vê-los). Exemplos de ativos tangíveis incluem:

- Terra

- Construção

- Maquinário

- Equipamento

- Dinheiro

- Material de escritório

- Inventário

- Títulos e valores mobiliários

2. Ativos intangíveis

Ativos intangíveis são ativos que carecem de existência física. Exemplos de ativos intangíveis incluem:

- Boa vontade

- Patentes

- Marca

- Direitos autorais

- Marcas Registradas

- Segredos comerciais

- Licenças e autorizações

- Propriedade intelectual corporativa

Classificação de ativos:uso

Se os ativos são classificados com base em seu uso ou finalidade, ativos são classificados como ativos operacionais ou ativos não operacionais.

1. Ativos operacionais

Ativos operacionais são ativos necessários na operação diária de uma empresa. Em outras palavras, ativos operacionais são usados para gerar receita das atividades de negócios principais de uma empresa. Exemplos de ativos operacionais incluem:

- Dinheiro

- Contas recebíveis

- Inventário

- Construção

- Maquinário

- Equipamento

- Patentes

- Direitos autorais

- Boa vontade

2. Ativos não operacionais

Ativos não operacionais são ativos que não são necessários para as operações diárias de negócios, mas ainda podem gerar receita. Exemplos de ativos não operacionais incluem:

- Investimentos de curto prazo

- Títulos e valores mobiliários

- Terreno baldio

- Receita de juros de um depósito fixo

Importância da Classificação de Ativos

Classificar ativos é importante para uma empresa. Por exemplo, entender quais ativos são ativos circulantes e quais são ativos fixos é importante para entender o capital de giro líquido de uma empresa. No cenário de uma empresa em um setor de alto risco, entender quais ativos são tangíveis e intangíveis ajuda a avaliar sua solvência e risco.

Determinar quais ativos são ativos operacionais e quais ativos são ativos não operacionais é importante para compreender a contribuição da receita de cada ativo, bem como na determinação de qual porcentagem das receitas de uma empresa provém de suas atividades de negócios principais.

Leituras Relacionadas

Esperamos que você tenha gostado de ler o guia CFI para tipos de ativos. CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial.

Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Net Identifiable AssetsNet Identifiable AssetsNet Os ativos identificáveis consistem em ativos adquiridos de uma empresa cujo valor pode ser medido, usado em M&A para Goodwill e Purchase Price Allocation.

- Os títulos negociáveis dos títulos e valores mobiliários são instrumentos financeiros irrestritos de curto prazo emitidos para títulos de capital ou de dívida de uma empresa de capital aberto. A companhia emissora cria esses instrumentos com o propósito expresso de captar recursos para financiar ainda mais as atividades e a expansão dos negócios.

- Projeção de itens de balanço patrimonial Projetando itens de linha de balanço patrimonial A projeção de itens de linha de balanço envolve a análise de capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

-

Quais são os tipos de negócios?

Existem diferentes tipos de negócios para escolher ao formar uma empresa, cada um com sua própria estrutura legal e regras. Tipicamente, existem quatro tipos principais de negócios:Empresa individualS

-

Quais são os diferentes tipos de seguro de vida?

A decisão de adquirir um seguro de vida é bastante assustadora sem considerar os vários tipos de seguro de vida. O objetivo do seguro de vida é proteger o futuro financeiro da sua família se você pass

Artigos em Destaque

- Quais são os tipos de saques bancários?

- Quais são as principais características de um orçamento?

- Quais são os benefícios de um orçamento de caixa?

- Quais são as duas características principais dos ativos intangíveis?

- Quais são os tipos de ações corporativas?

- Quais são os tipos de segurança?

- Quais são as vantagens do orçamento de caixa?

- O que são ativos líquidos?

-

Quais são as três demonstrações financeiras?

Quais são as três demonstrações financeiras? As três demonstrações financeiras são:(1) Demonstração de receitasDemonstração de receitasA Demonstração de receitas é uma das principais demonstrações financeiras de uma empresa que mostra seus lucro...

-

Quais são os principais tipos de passivos?

Quais são os principais tipos de passivos? Existem três tipos principais de passivos:correntes, não corrente, e passivos contingentes. Passivos são obrigações legais ou dívidas Dívida Sênior e Subordinada; a fim de compreender a dívida sênior ...