Usando os gregos para entender as opções

Tentar prever o que acontecerá com o preço de uma única opção ou de uma posição envolvendo várias opções conforme o mercado muda pode ser uma tarefa difícil. Como o preço da opção nem sempre parece mover-se em conjunto com o preço do ativo subjacente, é importante entender quais fatores contribuem para o movimento no preço de uma opção e o efeito que eles têm.

Os negociadores de opções costumam se referir ao delta, gama, vega, e theta de suas posições de opção. Coletivamente, esses termos são conhecidos como gregos, e fornecem uma maneira de medir a sensibilidade do preço de uma opção a fatores quantificáveis. Esses termos podem parecer confusos e intimidantes para novos negociadores de opções, mas quebrado, os gregos referem-se a conceitos simples que podem ajudá-lo a entender melhor o risco e a recompensa potencial de uma posição de opção.

Principais vantagens

- Delta, gama, vega, e theta são conhecidos como os "gregos, "e fornecem uma maneira de medir a sensibilidade do preço de uma opção a vários fatores.

- Por exemplo, o delta mede a sensibilidade do prêmio de uma opção a uma mudança no preço do ativo subjacente; enquanto theta informa como seu preço mudará com o passar do tempo.

- Juntos, os gregos permitem que você entenda as exposições ao risco relacionadas a uma opção, ou livro de opções.

Usando os gregos para entender as opções

Encontrando Valores para os Gregos

Primeiro, você deve entender que os números dados para cada um dos gregos são estritamente teóricos. Isso significa que os valores são projetados com base em modelos matemáticos. A maioria das informações de que você precisa para negociar opções - como o lance, pergunte e últimos preços, volume, e contratos em aberto - são dados factuais recebidos de várias bolsas de opções e distribuídos por seu serviço de dados e / ou corretora.

Os gregos precisam ser calculados, e sua precisão é tão boa quanto o modelo usado para computá-los. Para obtê-los, você precisará de acesso a uma solução computadorizada que os calcula para você. A maioria das corretoras de varejo (corretoras interativas) também fornece essas informações. Naturalmente, você pode aprender a matemática e calcular os gregos manualmente para cada opção, mas dado o grande número de opções disponíveis e restrições de tempo, isso seria irreal.

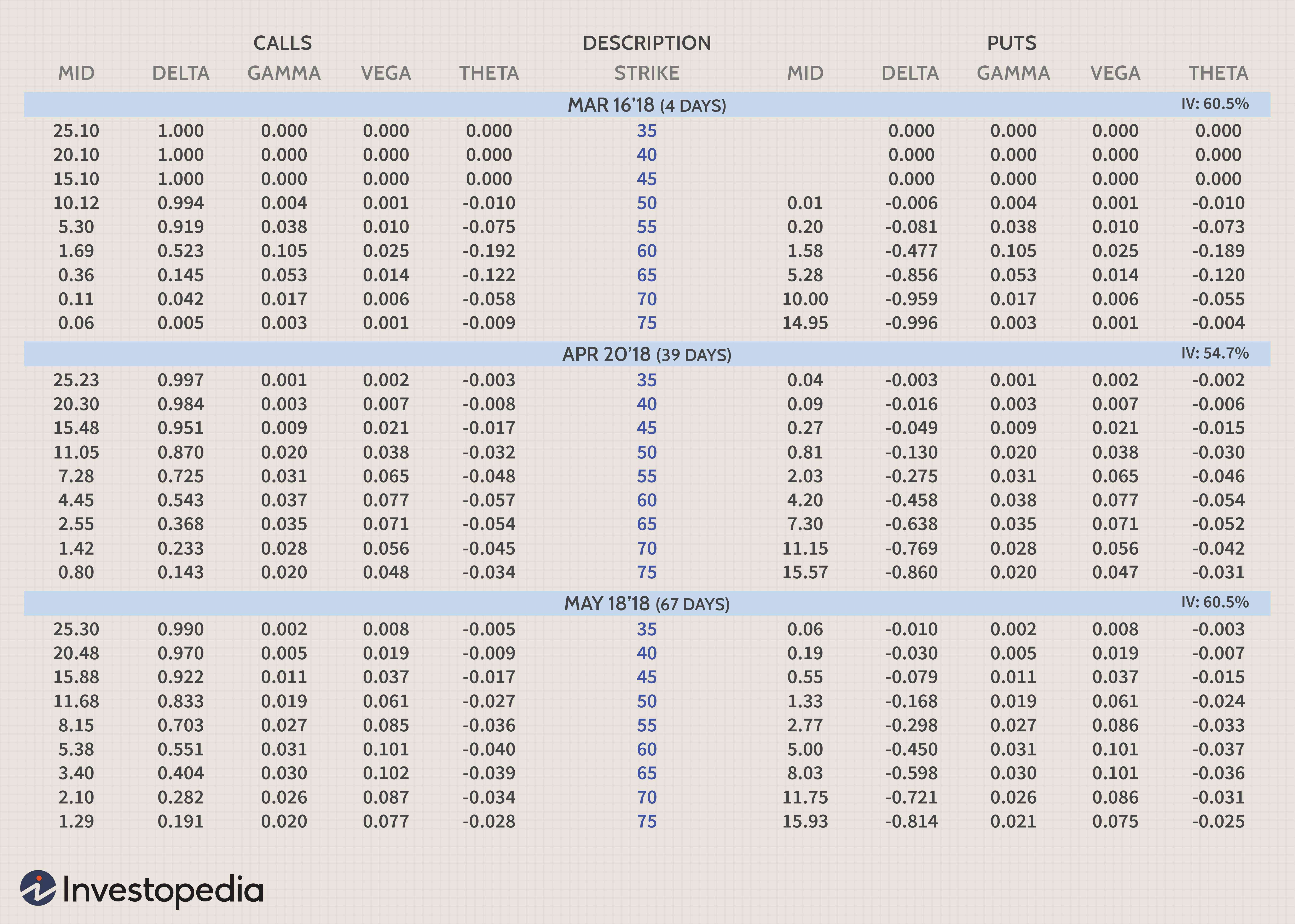

Abaixo está uma matriz que mostra várias opções de greves de março, Abril, e maio de 2018, para uma ação que está sendo negociada atualmente a $ 60. Ele é formatado para mostrar o preço de mercado médio, delta, gama, theta, e vega para cada opção. Conforme discutimos o que cada um dos gregos significa, você pode consultar esta ilustração para ajudá-lo a compreender os conceitos.

A seção esquerda mostra as opções de chamada, enquanto a seção certa mostra as opções de venda. Observe que os preços de exercício são listados verticalmente em azul no meio. As opções fora do dinheiro são aquelas com preços de exercício acima de 60 para as opções de compra e com preços de exercício abaixo de 60 para as opções de venda. As opções dentro do dinheiro têm preços de exercício de 60 e abaixo para as opções de compra e 60 e acima para as opções de venda (a coluna está destacada em azul).

Conforme você se move de cima para baixo, as datas de vencimento aumentam de março para abril e depois para maio. O número real de dias restantes até a expiração é mostrado entre parênteses na coluna de descrição no centro da matriz. Este é o formato que usamos em nossa classe de Opções para Iniciantes na Investopedia Academy.

O delta, gama, theta, e os números de vega mostrados acima são normalizados para dólares. Para normalizar os gregos por dólares, você simplesmente os multiplica pelo multiplicador de contrato da opção. O multiplicador do contrato seria 100 (ações) para a maioria das opções de ações. A forma como os vários gregos se movem à medida que as condições mudam depende da distância entre o preço de exercício e o preço real das ações, e quanto tempo resta até a expiração.

À medida que o preço das ações subjacentes muda - Delta e Gamma

Em sua interpretação mais simples, delta é o valor total que se espera que o preço da opção mova com base em uma mudança de $ 1 no título subjacente. Delta mede, portanto, a sensibilidade do valor teórico de uma opção a uma mudança no preço do ativo subjacente. Normalmente é representado como um número entre menos um e um, e indica quanto o valor de uma opção deve mudar quando o preço da ação subjacente aumenta em um dólar.

Como uma convenção alternativa, o delta também pode ser mostrado como um valor entre -100 e +100 para mostrar a sensibilidade total do dólar na opção de valor 1, que compreende 100 ações do subjacente. Os deltas normalizados acima mostram o valor real em dólares que você ganhará ou perderá. Por exemplo, se você possuía o December 60 colocado com um delta de -45,2, você deve perder $ 45,20 se o preço das ações subir um dólar.

As opções de compra têm deltas positivos e as opções de venda têm deltas negativos. As opções dentro do dinheiro geralmente têm deltas em torno de 50. As opções deep-in-the-money podem ter um delta de 80 ou mais, enquanto as opções out-of-the-money têm deltas tão pequenos quanto 20 ou menos. Conforme o preço das ações muda, delta mudará conforme a opção se torna mais dentro ou fora do dinheiro. Quando uma opção de compra de ações fica muito fundo no dinheiro (delta próximo a 100), começará a negociar como o estoque, movendo quase dólar por dólar com o preço das ações. Enquanto isso, as opções fora do dinheiro não se moverão muito em termos absolutos de dólares. Delta também é um número muito importante a considerar ao construir posições de combinação.

Uma vez que delta é um fator tão importante, os negociantes de opções também estão interessados em como o delta pode mudar à medida que o preço das ações se move. Gama mede a taxa de mudança no delta para cada aumento de um ponto no ativo subjacente. É uma ferramenta valiosa para ajudá-lo a prever mudanças no delta de uma opção ou posição geral. O gama será maior para as opções dentro do dinheiro e diminuirá progressivamente para as opções dentro e fora do dinheiro. Ao contrário do delta, gama é sempre positivo para chamadas e opções de venda.

Mudanças na volatilidade e na passagem do tempo - Theta e Vega

Theta é uma medida da redução de tempo de uma opção, o valor em dólares que uma opção perderá a cada dia devido ao passar do tempo. Para opções no dinheiro, theta aumenta à medida que uma opção se aproxima da data de vencimento. Para opções dentro e fora do dinheiro, theta diminui à medida que uma opção se aproxima do vencimento.

Theta é um dos conceitos mais importantes para um negociador de opções iniciante entender porque explica o efeito do tempo no prêmio das opções compradas ou vendidas. Quanto mais longe você vai, quanto menor será a redução de tempo para uma opção. Se você quiser ter uma opção, é vantajoso adquirir contratos de longo prazo. Se você quiser uma estratégia que lucre com a deterioração do tempo, você vai querer encurtar as opções de curto prazo, portanto, a perda de valor devido ao tempo acontece rapidamente.

O grego final que veremos é vega. Muitas pessoas confundem vega com volatilidade. A volatilidade mede as flutuações no ativo subjacente. Vega mede a sensibilidade do preço de uma opção a mudanças na volatilidade. Uma mudança na volatilidade afetará ambas as opções de compra e venda da mesma forma. Um aumento na volatilidade aumentará os preços de todas as opções de um ativo, e uma diminuição na volatilidade faz com que todas as opções diminuam de valor.

Contudo, cada opção individual tem seu próprio vega e reagirá às mudanças de volatilidade de maneira um pouco diferente. O impacto das mudanças de volatilidade é maior para as opções dentro do dinheiro do que para as opções dentro ou fora do dinheiro. Embora o vega afete as chamadas e colocações de maneira semelhante, parece afetar mais as opções de compra do que as opções de venda. Talvez devido à antecipação do crescimento do mercado ao longo do tempo, este efeito é mais pronunciado para opções de longo prazo, como LEAPS.

Usando os gregos para entender os negócios de combinação

Além de usar os gregos em opções individuais, você também pode usá-los para posições que combinam várias opções. Isso pode ajudá-lo a quantificar os vários riscos de cada negociação que você considera, não importa o quão complexo seja. Uma vez que as posições de opções têm uma variedade de exposições de risco, e esses riscos variam dramaticamente ao longo do tempo e com os movimentos do mercado, é importante ter uma maneira fácil de entendê-los.

Abaixo está um gráfico de risco que mostra o lucro / perda provável de um spread de débito de chamada vertical que combina 10 chamadas longas de maio de 60 com 10 chamadas curtas de maio de 65. O eixo horizontal mostra os preços crescentes das ações da XYZ Corp da esquerda para a direita, enquanto o eixo vertical mostra o lucro / perda da posição. As ações estão sendo negociadas atualmente a $ 60,22.

A linha pontilhada mostra a posição do spread PNL até maio ao lado da linha sólida mostrando o PNL para hoje. Obviamente, esta é uma posição altista (na verdade, é frequentemente referido como um spread de chamada de alta) e seria colocado apenas se você esperasse que o preço da ação subisse.

Os gregos permitem que você veja o quão sensível é a posição às mudanças no preço das ações, volatilidade e tempo. A seção de cenários tem uma movimentação de 10% nas ações subjacentes. A tabela acima mostra qual é o lucro / prejuízo previsto, delta, gama, theta, e vega para o cargo será em 16 de maio, 2018. Pode parecer complicado, mas se você gostaria de aprender maneiras simples de pensar sobre os gregos, você pode fazer o curso de Opções para Iniciantes da Investopedia, que se esforça para quebrar esses conceitos em conceitos facilmente digeríveis.

Gregos menores

Além dos fatores de risco listados acima, os negociantes de opções também podem olhar para os derivativos de segunda e terceira ordem que indicam mudanças nesses fatores de risco dadas as mudanças em outras variáveis. Embora menos comumente usado, não obstante, são úteis para obter uma compreensão completa do perfil de risco completo de uma posição de opções.

Alguns desses gregos menores incluem o lambda, épsilon, vomma, vera, Rapidez, zomma, cor, e ultima.

Esses gregos afetam coisas como a mudança no delta com uma mudança na volatilidade e assim por diante. Embora menos conhecido, eles são cada vez mais usados em estratégias de negociação de opções, uma vez que o software de computador pode computar e contabilizar rapidamente esses fatores de risco complexos e às vezes esotéricos.

The Bottom Line

Os gregos ajudam a fornecer medidas importantes dos riscos e recompensas potenciais de uma posição de opção. Depois de ter uma compreensão clara do básico, você pode começar a aplicar isso às suas estratégias atuais. Não basta apenas saber o capital total em risco em uma posição de opções. Para entender a probabilidade de uma negociação gerar dinheiro, é essencial ser capaz de determinar uma variedade de medidas de exposição ao risco.

Uma vez que as condições estão mudando constantemente, os gregos fornecem aos comerciantes um meio de determinar o quão sensível é um comércio específico às flutuações de preços, flutuações de volatilidade, e a passagem do tempo. Combinar uma compreensão dos gregos com as percepções poderosas que os gráficos de risco fornecem pode levar sua negociação de opções a outro nível.

-

Stock Option

O que é uma opção de compra de ações? Uma opção de compra de ações dá ao investidor o direito, mas não a obrigação, comprar ou vender uma ação a um preço e data acordados. Existem dois tipos de opçõ

-

Pergunte ao comerciante:Esta opção é barata ou cara? Preços de opções de gráficos

Suponha que você identifique uma ação que acredita estar pronta para um rompimento de alta. Você decide tentar capturar algumas dessas vantagens com um jogo de opções. Então você traz à tona o Troca

Artigos em Destaque

-

Opções incorporadas

Opções incorporadas Existem vários motivos pelos quais os investidores compram ações preferenciais . Por exemplo, as preferenciais às vezes são usadas para especular sobre as taxas de juros por causa de sua sensibilida...

-

Opções Exóticas

Opções exóticas são instrumentos altamente personalizados que geralmente são criados por balcões de grandes derivados revendedores, a fim de ajudar seus clientes a resolver problemas de negócios mu...