Compreendendo como as opções são tarifadas

Você pode ter conseguido vencer o mercado negociando ações usando um processo disciplinado, antecipando um bom movimento para cima ou para baixo. Muitos operadores de mercado também ganharam confiança para ganhar dinheiro no mercado de ações, identificando uma ou duas boas ações que poderiam fazer um grande movimento em breve. Mas se você não sabe como tirar vantagem desse movimento, você pode ser deixado na poeira. Se isso soa como você, talvez seja hora de considerar o uso de opções.

Principais vantagens

- Os contratos de opções podem ser precificados usando modelos matemáticos como os modelos de precificação Black-Scholes ou Binomial.

- O preço de uma opção é principalmente composto de duas partes distintas:seu valor intrínseco e valor de tempo.

- O valor intrínseco é uma medida da lucratividade de uma opção com base no preço de exercício versus o preço da ação no mercado.

- O valor do tempo é baseado na volatilidade esperada do ativo subjacente e no tempo até o vencimento da opção.

Este artigo explorará os fatores a serem considerados se você planeja negociar opções para tirar proveito dos movimentos das ações. Opções são contratos de derivativos que dão ao titular o direito, mas não a obrigação, comprar (no caso de uma opção de compra) ou vender (no caso de uma opção de venda) um ativo ou título subjacente a um preço pré-determinado (denominado preço de exercício) antes do vencimento do contrato. Portanto, o termo "derivado" significa simplesmente que o valor de uma opção é derivado principalmente do ativo subjacente ao qual está associada.

É importante notar, Contudo, que existem duas partes em um contrato de opções:um comprador e um vendedor. Como mencionado, um comprador de um contrato de opções tem direitos, mas o vendedor de um contrato de opções, por outro lado, tem uma obrigação. Pode se tornar confuso, para resumir:

- Comprador de uma opção de compra:o direito de comprar um ativo a um preço pré-determinado (exercício)

- Vendedor de uma opção de compra:a obrigação de vender um ativo a um preço pré-determinado (exercício)

- Comprador de uma opção de venda:o direito de vender um ativo a um preço pré-determinado (exercício)

- Vendedor de uma opção de venda:a obrigação de comprar um ativo a um preço pré-determinado (exercício)

Comprar ou vender uma opção tem um preço, chamado de prêmio da opção. Entender como avaliar esse prêmio é crucial para opções de negociação, e, essencialmente, baseia-se na probabilidade de que o direito ou a obrigação de comprar ou vender uma ação acabe sendo lucrativo no vencimento. Assim, os compradores de uma opção pagam o prêmio, e os vendedores de uma opção recebem o prêmio

Modelos de preços de opções

Antes de se aventurar no mundo das opções de negociação, os investidores devem ter um bom entendimento dos fatores que determinam o valor de uma opção. Isso inclui o preço atual das ações, o valor intrínseco, tempo de expiração ou o valor do tempo, volatilidade, taxa de juros, e dividendos em dinheiro pagos.

Existem vários modelos de precificação de opções que usam esses parâmetros para determinar o valor justo de mercado de uma opção. Destes, o modelo Black-Scholes é o mais conhecido. De muitas maneiras, as opções são como qualquer outro investimento - você precisa entender o que determina seu preço para usá-las com eficácia. Outros modelos também são comumente usados, como o modelo binomial e o modelo trinomial.

Vamos começar com os principais motivadores do preço de uma opção:o preço atual das ações, valor intrínseco, tempo de expiração ou valor de tempo, e volatilidade. O preço atual das ações é bastante simples. O movimento do preço da ação para cima ou para baixo tem um efeito direto, embora não seja igual, efeito sobre o preço da opção. Conforme o preço de uma ação sobe, o mais provável é que o preço de uma opção de compra suba e o preço de uma opção de venda caia. Se o preço das ações cair, o inverso provavelmente acontecerá com o preço das opções de compra e de venda.

A Fórmula Black-Scholes

O modelo Black-Scholes é talvez o método de precificação de opções mais conhecido. A fórmula do modelo é derivada da multiplicação do preço das ações pela função de distribuição de probabilidade normal padrão cumulativa. Depois disso, o valor presente líquido (NPV) do preço de exercício multiplicado pela distribuição normal padrão cumulativa é subtraído do valor resultante do cálculo anterior.

Em notação matemática:

C =St N (d1) −Ke − rtN (d2) onde:d1 =σs t lnKSt + (r + 2σv2) t andd2 =d1 −σs t onde:C =Preço da opção de compra S =Preço da ação atual (ou outro subjacente) K =Preço de exercício =Taxa de juros livre de risco =Tempo até o vencimento N =Uma distribuição normal

A matemática envolvida em uma equação diferencial que compõe a fórmula de Black-Scholes pode ser complicada e intimidante. Felizmente, você não precisa saber ou mesmo entender a matemática para usar a modelagem Black-Scholes em suas próprias estratégias. Comerciantes de opções e investidores têm acesso a uma variedade de calculadoras de opções online, e muitas das plataformas de negociação de hoje oferecem ferramentas robustas de análise de opções, incluindo indicadores e planilhas que realizam os cálculos e geram os valores de precificação das opções.

Abaixo, vamos nos aprofundar nos preços de opções para entender o que constitui seu valor intrínseco vs. extrínseco (tempo), o que é um pouco mais direto.

1:23Compreendendo os preços das opções

Valor intrínseco

O valor intrínseco é o valor que qualquer opção teria se fosse exercida hoje. Basicamente, o valor intrínseco é o valor pelo qual o preço de exercício de uma opção é lucrativo ou in-the-money em comparação com o preço da ação no mercado. Se o preço de exercício da opção não for lucrativo em comparação com o preço das ações, a opção é considerada out-of-the-money. Se o preço de exercício for igual ao preço da ação no mercado, a opção é considerada "no dinheiro".

Embora o valor intrínseco inclua a relação entre o preço de exercício e o preço da ação no mercado, não leva em conta quanto (ou quão pouco) tempo resta até o vencimento da opção - chamado de vencimento. A quantidade de tempo restante em uma opção afeta o prêmio ou o valor de uma opção, que exploraremos na próxima seção. Em outras palavras, valor intrínseco é a parcela do preço de uma opção que não foi perdida ou impactada com o passar do tempo.

A fórmula e cálculo do valor intrínseco

Abaixo estão as equações para calcular o valor intrínseco de uma opção de compra ou venda:

Valor intrínseco da opção de compra =USC-CS em que:USC =Preço atual do estoque subjacenteCS =Preço de exercício da opção de compra

O valor intrínseco de uma opção reflete a vantagem financeira efetiva resultante do exercício imediato dessa opção. Basicamente, é o valor mínimo de uma opção. Negociação de opções com ou sem dinheiro, não têm valor intrínseco.

Valor intrínseco da opção de venda =PS-USConde:PS =Preço de exercício da opção de venda

Exemplo de valor intrínseco

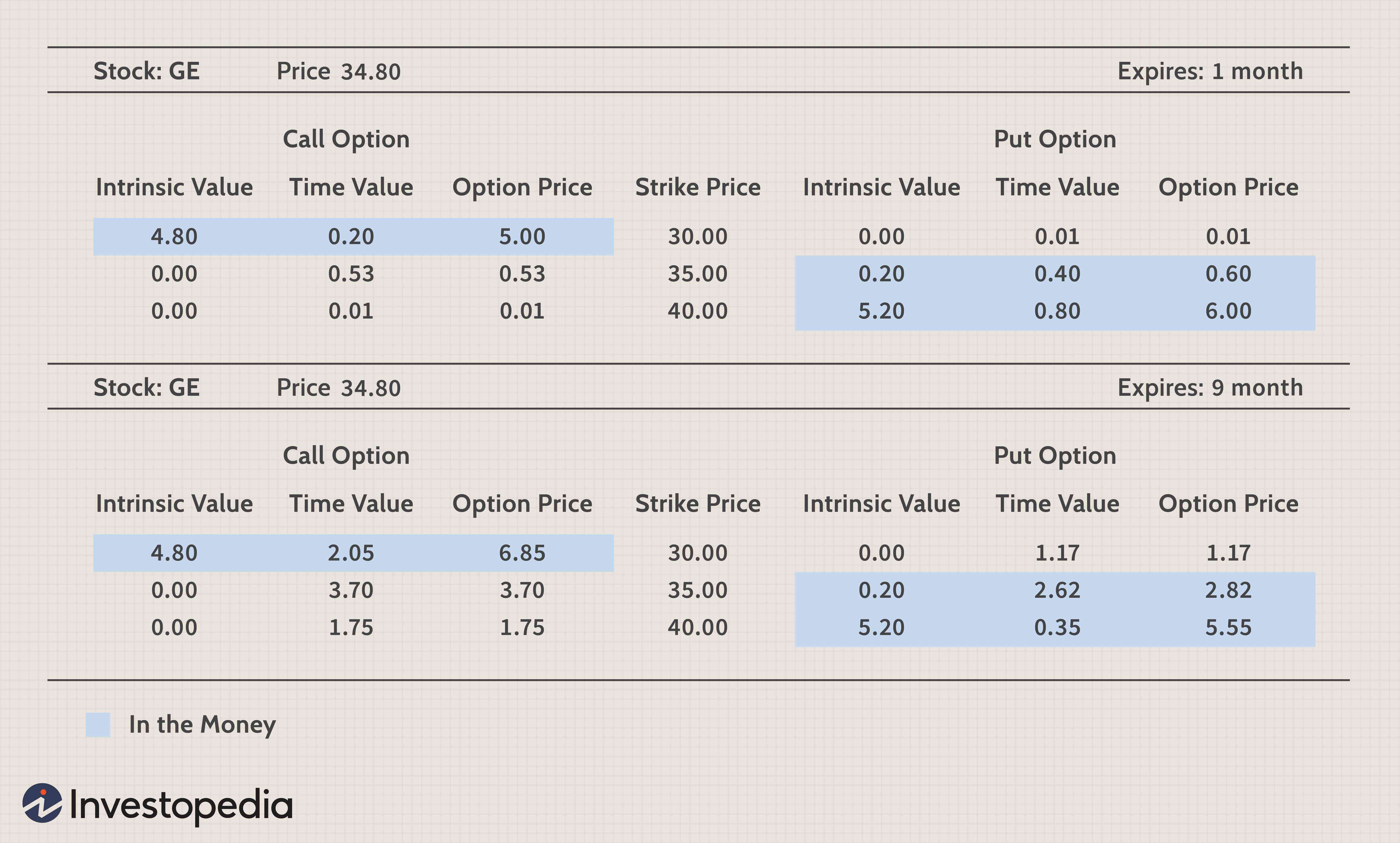

Por exemplo, digamos que as ações da General Electric (GE) estejam sendo vendidas a US $ 34,80. A opção de compra GE 30 teria um valor intrínseco de $ 4,80 ($ 34,80 - $ 30 =$ 4,80) porque o titular da opção pode exercer a opção de comprar ações da GE por $ 30, em seguida, vire-os e venda-os automaticamente no mercado por $ 34,80 para um lucro de $ 4,80.

Em um exemplo diferente, a opção de compra GE 35 teria um valor intrínseco de zero ($ 34,80 - $ 35 =- $ 0,20) porque o valor intrínseco não pode ser negativo. O valor intrínseco também funciona da mesma maneira para uma opção de venda.

Por exemplo, uma opção de venda GE 30 teria um valor intrínseco de zero ($ 30 - $ 34,80 =- $ 4,80) porque o valor intrínseco não pode ser negativo. Por outro lado, uma opção de venda GE 35 teria um valor intrínseco de $ 0,20 ($ 35 - $ 34,80 =$ 0,20).

Valor do tempo

Uma vez que os contratos de opções têm um período de tempo finito antes de expirarem, a quantidade de tempo restante tem um valor monetário associado a ele - chamado valor de tempo. Está diretamente relacionado a quanto tempo uma opção tem até que expire, bem como a volatilidade, ou flutuações, no preço das ações.

Quanto mais tempo uma opção tem até que expire, maior a chance de acabar no dinheiro. O componente de tempo de uma opção decai exponencialmente. A derivação real do valor de tempo de uma opção é uma equação bastante complexa.

Como uma regra geral, uma opção perderá um terço de seu valor durante a primeira metade de sua vida e dois terços durante a segunda metade de sua vida. Este é um conceito importante para os investidores em títulos porque quanto mais perto a opção chega do vencimento, quanto mais movimento no título subjacente é necessário para impactar o preço da opção.

A Fórmula e Cálculo do Valor do Tempo

A fórmula abaixo mostra que o valor do tempo é derivado subtraindo o valor intrínseco de uma opção do prêmio da opção.

Valor de tempo =preço da opção - valor intrínseco

Em outras palavras, o valor do tempo é o que sobra do prêmio após o cálculo da lucratividade entre o preço de exercício e o preço da ação no mercado. Como resultado, o valor do tempo é freqüentemente referido como o valor extrínseco de uma opção, uma vez que o valor do tempo é a quantia pela qual o preço de uma opção excede o valor intrínseco.

O valor do tempo é essencialmente o prêmio de risco que o vendedor da opção exige para fornecer ao comprador da opção o direito de comprar ou vender as ações até a data em que a opção expira. É como um prêmio de seguro pela opção; quanto maior o risco, quanto maior o custo para comprar a opção.

Exemplo de valor de tempo

Olhando novamente para o exemplo acima, se a GE está negociando a $ 34,80 e a opção de compra GE 30 de um mês até o vencimento está negociando a $ 5, o valor temporal da opção é $ 0,20 ($ 5,00 - $ 4,80 =$ 0,20).

Enquanto isso, com a GE negociando a $ 34,80, uma opção de compra GE 30 negociada a $ 6,85 com nove meses até o vencimento tem um valor de tempo de $ 2,05. ($ 6,85 - $ 4,80 =$ 2,05). Observe que o valor intrínseco é o mesmo; a diferença no preço da mesma opção de preço de exercício é o valor do tempo.

Volatilidade

O valor do tempo de uma opção também é altamente dependente da volatilidade que o mercado espera que a ação apresente até o vencimento. Tipicamente, ações com alta volatilidade têm uma probabilidade maior de a opção ser lucrativa ou in-the-money no vencimento. Como resultado, o valor do tempo - como um componente do prêmio da opção - é normalmente mais alto para compensar a chance aumentada de que o preço da ação ultrapasse o preço de exercício e expire dentro do dinheiro. Para ações que não devem se movimentar muito, o valor do tempo da opção será relativamente baixo.

Uma das métricas usadas para medir ações voláteis é chamada de beta. O beta mede a volatilidade de uma ação em comparação com o mercado geral. Ações voláteis tendem a ter betas altos principalmente devido à incerteza do preço da ação antes que a opção expire. Contudo, ações com beta alto também carregam mais risco do que ações com beta baixo. Em outras palavras, a volatilidade é uma faca de dois gumes, o que significa que permite aos investidores o potencial de retornos significativos, mas a volatilidade também pode levar a perdas significativas.

O efeito da volatilidade é principalmente subjetivo e difícil de quantificar. Felizmente, existem várias calculadoras para ajudar a estimar a volatilidade. Para tornar isso ainda mais interessante, existem vários tipos de volatilidade, com implícito e histórico sendo os mais notados. Quando os investidores olham para a volatilidade do passado, é chamada de volatilidade histórica ou volatilidade estatística.

Volatilidade Histórica

A volatilidade histórica (HV) ajuda a determinar a possível magnitude dos movimentos futuros das ações subjacentes. Estatisticamente, dois terços de todas as ocorrências do preço de uma ação acontecerão dentro de mais ou menos um desvio padrão do movimento da ação em um determinado período de tempo.

A volatilidade histórica olha para trás no tempo para mostrar o quão volátil o mercado tem sido. Isso ajuda os investidores em opções a determinar qual preço de exercício é mais apropriado para escolher para uma estratégia específica.

Volatilidade implícita

A volatilidade implícita é o que está implícito nos preços de mercado atuais e é usado com modelos teóricos. Ajuda a definir o preço atual de uma opção existente e ajuda os jogadores de opções a avaliar o potencial de uma negociação. A volatilidade implícita mede o que os negociadores de opções esperam que seja a volatilidade futura.

Como tal, a volatilidade implícita é um indicador do sentimento atual do mercado. Esse sentimento se refletirá no preço das opções, ajudando os negociantes a avaliar a volatilidade futura da opção e das ações com base nos preços atuais das opções.

p Coletivamente, os fatores que ajudam a medir o impacto no prêmio de uma opção são chamados de opções gregas.

Exemplos de como as opções são precificadas

Abaixo, você pode ver o exemplo GE já discutido. Mostra o preço de comercialização da GE, vários preços de exercício, e os valores intrínsecos e de tempo para as opções de compra e venda. No momento em que este livro foi escrito, A General Electric foi considerada uma ação com baixa volatilidade e teve um beta de 0,49 para este exemplo.

A tabela abaixo contém os preços para opções de compra e venda que expiram em um mês (seção superior da tabela). A seção inferior contém os preços das opções da GE que expiram em nove meses.

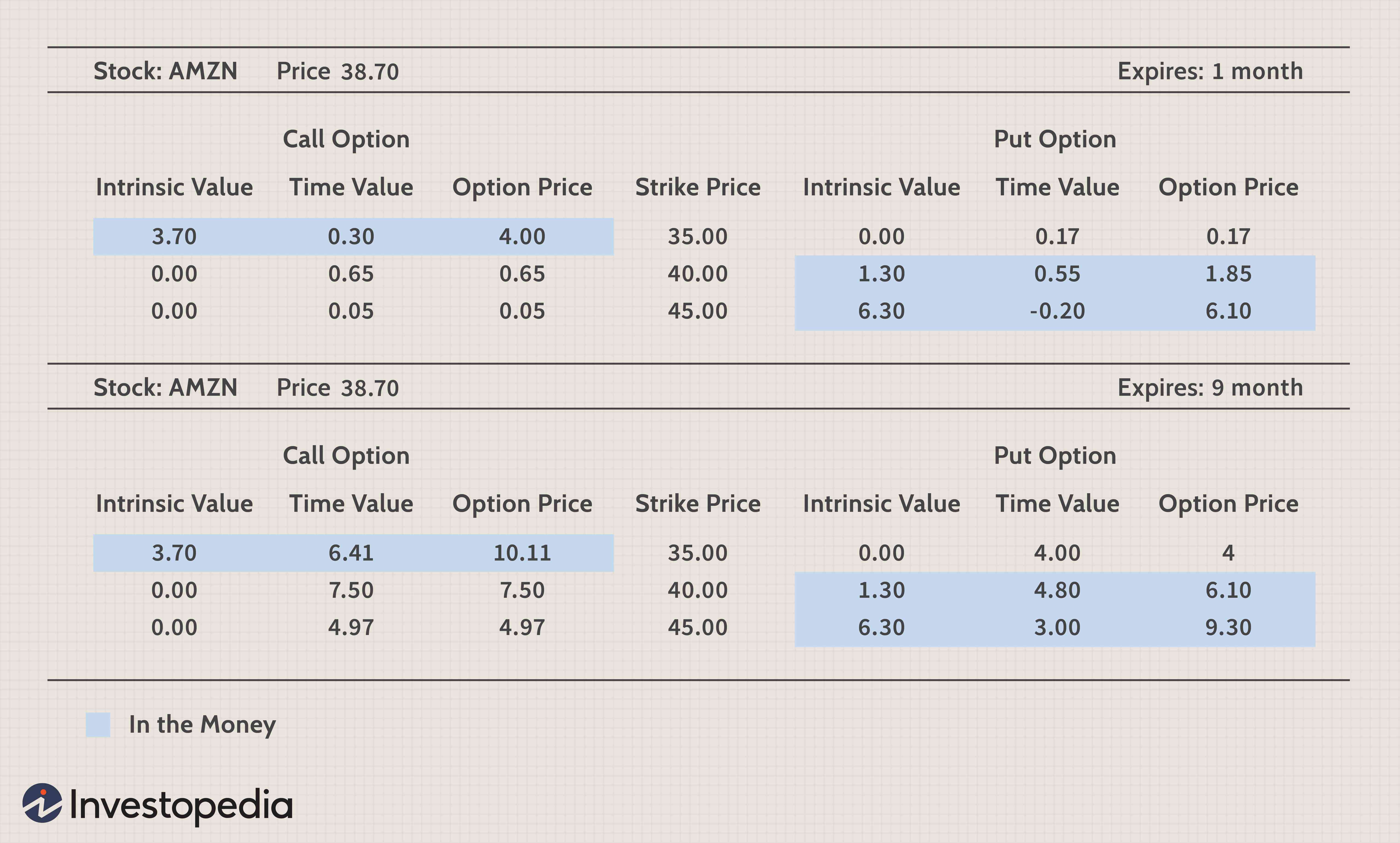

Na figura abaixo, os preços de chamadas e opções de venda com vencimento em um mês e nove meses estão listados para ações da Amazon.com Inc. (AMZN). A Amazon é uma ação muito mais volátil, com beta de 3,47.

Vamos comparar a opção de compra GE 35 com nove meses até o vencimento com a opção de compra AMZN 40 com nove meses até o vencimento.

- A GE tem apenas $ 0,20 para subir antes que a opção de nove meses esteja no dinheiro, ($ 35 strike - $ 34,80 preço das ações).

- Por outro lado, AMZN tem $ 1,30 para subir antes que sua opção de nove meses esteja no dinheiro ($ 40 de exercício - $ 38,70 do preço das ações).

- O valor de tempo dessas opções é $ 3,70 para GE e $ 7,50 para AMZN.

O prêmio significativo na opção AMZN é devido à natureza volátil das ações AMZN, o que pode resultar em uma probabilidade maior de a opção expirar dentro do dinheiro.

Um vendedor de opções da GE não espera obter um prêmio substancial porque os compradores não esperam que o preço das ações mude significativamente.

Por um lado, o vendedor de uma opção AMZN pode esperar receber um prêmio maior devido à natureza volátil das ações AMZN. Basicamente, quando o mercado acredita que uma ação será muito volátil, o valor da opção no tempo aumenta.

Por outro lado, quando o mercado acredita que uma ação será menos volátil, o valor do tempo da opção cai. A expectativa do mercado da volatilidade futura de uma ação é fundamental para o preço das opções.

-

Compreender a derrapagem comercial e como evitá-la

A derrapagem é a maldição da vida de cada operador financeiro. Esteja você comprando ou vendendo, e se você está negociando com ações, forex ou futuros, derrapagem é inevitável até certo ponto. Por ou

-

Como as ações são tributadas? Entendendo os Ganhos de Capital

Como investidor, você gasta muito tempo pesquisando e planejando cuidadosamente seus investimentos. Jogue suas cartas corretamente e você poderá gerar lucros significativos com seu portfólio de ações.

Opção

-

Opções de Venda

Opções de Venda A incorporação de opções em todos os tipos de estratégias de investimento cresceu rapidamente em popularidade entre os investidores individuais. Para comerciantes iniciantes, uma das principais questõ...

-

O que são opções:chamadas e opções?

O que são opções:chamadas e opções? Uma opção é um derivado, um contrato que dá ao comprador o direito, mas não a obrigação, comprar ou vender o ativo subjacente até uma determinada data (data de vencimento) a um preço especificado (pre...