Bull Call Spread

O que é um Bull Call Spread?

Um spread de compra de alta é uma estratégia de negociação de opções projetada para se beneficiar do aumento limitado do preço de uma ação. A estratégia usa duas opções de compra para criar uma faixa que consiste em um preço de exercício inferior e um preço de exercício superior. O spread de chamada de alta ajuda a limitar as perdas de ações, mas também limita os ganhos.

Principais vantagens

- Um spread de compra de alta é uma estratégia de opções usada quando um trader está apostando que uma ação terá um aumento limitado em seu preço.

- A estratégia usa duas opções de compra para criar uma faixa que consiste em um preço de exercício inferior e um preço de exercício superior.

- O spread de chamada de alta pode limitar as perdas de ações, mas também limita os ganhos.

Como gerenciar uma propagação de chamadas em alta

Compreendendo o Bull Call Spread

O spread de alta de compra consiste nas seguintes etapas, envolvendo duas opções de compra.

- Escolha o ativo que você acredita que experimentará uma ligeira valorização ao longo de um determinado período de tempo (dias, semanas, ou meses).

- Compre uma opção de compra por um preço de exercício acima do mercado atual com uma data de vencimento específica e pague o prêmio.

- Simultaneamente, vender uma opção de compra a um preço de exercício mais alto que tenha a mesma data de vencimento da primeira opção de compra e cobrar o prêmio.

O prêmio recebido com a venda da opção de compra compensa parcialmente o prêmio que o investidor pagou pela compra da opção de compra. Na prática, a dívida do investidor é a diferença líquida entre as duas opções de compra, qual é o custo da estratégia.

O bull call spread reduz o custo da opção de compra, mas vem com uma compensação. Os ganhos no preço das ações também são limitados, criando um intervalo limitado onde o investidor pode ter lucro. Os traders usarão o spread de compra de alta se acreditarem que um ativo terá um aumento moderado de valor. Mais frequente, durante tempos de alta volatilidade, eles usarão essa estratégia.

As perdas e ganhos do bull call spread são limitados devido aos preços de exercício inferiores e superiores. Se no vencimento, o preço das ações cai abaixo do preço de exercício mais baixo - o primeiro, opção de compra comprada - o investidor não exerce a opção. A estratégia de opção expira sem valor, e o investidor perde o prêmio líquido pago no início. Se eles exercerem a opção, eles teriam que pagar mais - o preço de exercício selecionado - por um ativo que atualmente está sendo negociado por menos.

Se no vencimento, o preço das ações subiu e está sendo negociado acima do preço de exercício superior - o segundo, Opção de compra vendida - o investidor exerce sua primeira opção com o preço de exercício mais baixo. Agora, eles podem comprar as ações por menos do que o valor de mercado atual.

Contudo, o segundo, a opção de compra vendida ainda está ativa. O mercado de opções irá exercer ou atribuir automaticamente esta opção de compra. O investidor vai vender as ações compradas com o primeiro, opção de ataque inferior para a superior, segundo preço de exercício. Como resultado, os ganhos obtidos na compra com a primeira opção de compra são limitados ao preço de exercício da opção vendida. O lucro é a diferença entre o preço de exercício inferior e o preço de exercício superior menos, claro, o custo líquido ou prêmio pago no início.

Com uma propagação de chamada de touro, as perdas são limitadas reduzindo o risco envolvido, uma vez que o investidor só pode perder o custo líquido para criar o spread. Contudo, a desvantagem da estratégia é que os ganhos também são limitados.

Prós- p Os investidores podem obter ganhos limitados com um movimento de alta no preço de uma ação

- p Um spread de compra de alta é mais barato do que comprar uma opção de compra individual por si só

- p O spread de chamada de alta limita a perda máxima de possuir uma ação ao custo líquido da estratégia

- p O investidor perde quaisquer ganhos no preço das ações acima do exercício da opção de compra vendida

- p Os ganhos são limitados dado o custo líquido dos prêmios para as duas opções de compra

Opção de compra explicada

Commodities, títulos, ações, moedas e outros ativos constituem as participações subjacentes às opções de compra. As opções de compra podem ser usadas pelos investidores para se beneficiar de movimentos de alta no preço de um ativo. Se exercido antes da data de expiração, essas opções permitem que o investidor compre o ativo a um preço determinado - o preço de exercício. A opção não exige que o detentor compre o ativo, caso opte por não fazê-lo. Por exemplo, os negociantes que acreditam que determinada ação é favorável a um movimento de alta dos preços usarão as opções de compra.

O investidor otimista pagaria uma taxa inicial - o prêmio - pela opção de compra. Os prêmios baseiam seu preço no spread entre o preço de mercado atual da ação e o preço de exercício. Se o preço de exercício da opção estiver próximo do preço de mercado atual da ação, o prêmio provavelmente será caro. O preço de exercício é o preço pelo qual a opção é convertida em ação no vencimento.

Se o ativo subjacente cair para menos do que o preço de exercício, o detentor não comprará as ações, mas perderá o valor do prêmio no vencimento. Se o preço das ações ultrapassar o preço de exercício, o detentor pode decidir comprar ações a esse preço, mas não está obrigado a fazê-lo. Novamente, Neste cenário, o detentor estaria fora do preço do prêmio.

Um prêmio caro pode fazer com que uma opção de compra não valha a pena comprar, uma vez que o preço da ação teria que subir significativamente para compensar o prêmio pago. Chamado de ponto de equilíbrio (BEP), este é o preço igual ao preço de exercício mais a taxa de prêmio.

O corretor cobrará uma taxa para colocar uma negociação de opções e essa despesa é considerada no custo geral da negociação. Também, os contratos de opções são precificados por lotes de 100 ações. Então, comprar um contrato equivale a 100 ações do ativo subjacente.

p Um spread de chamada de alta pode limitar suas perdas, mas também limita seus ganhos.

Exemplo de Spread de Bull Call

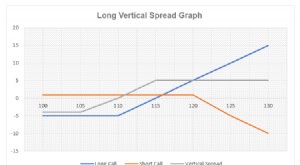

Um corretor de opções compra 1 opção de compra do Citigroup (C) em 21 de junho ao preço de exercício de $ 50 e paga $ 2 por contrato quando o Citigroup está negociando a $ 49 por ação.

Ao mesmo tempo, o trader vende 1 opção de compra do Citi em 21 de junho ao preço de exercício de $ 60 e recebe $ 1 por contrato. Porque o comerciante pagou $ 2 e recebeu $ 1, o custo líquido do trader para criar o spread é de $ 1,00 por contrato ou $ 100. ($ 2 long call premium menos $ 1 short call lucro =$ 1 multiplicado pelo tamanho do contrato 100 =$ 100 custo líquido mais, taxa de comissão do seu corretor)

Se o estoque cair abaixo de $ 50, ambas as opções expiram sem valor, e o negociante perde o prêmio pago de $ 100 ou o custo líquido de $ 1 por contrato.

Se o estoque aumentar para $ 61, o valor da opção de compra de $ 50 aumentaria para $ 10, e o valor da opção de compra de $ 60 permaneceria em $ 1. Contudo, quaisquer ganhos adicionais na chamada de $ 50 são perdidos, e o lucro do trader nas duas opções de compra seria de $ 9 (ganho de $ 10 - custo líquido de $ 1). O lucro total seria de $ 900 (ou $ 9 x 100 ações).

Colocando de outra forma, se o estoque cair para $ 30, a perda máxima seria de apenas $ 1,00, mas se o estoque subir para US $ 100, o ganho máximo seria de $ 9 para a estratégia.

Como um Bull Call Spread é implementado?

p Para implementar uma propagação de chamada de alta envolve a escolha do ativo que provavelmente experimentará uma ligeira valorização ao longo de um determinado período de tempo (dias, semanas, ou meses). O próximo passo é comprar uma opção de compra por um preço de exercício acima do mercado atual com uma data de vencimento específica e, simultaneamente, vender uma opção de compra a um preço de exercício mais alto que tenha a mesma data de vencimento da primeira opção de compra. A diferença líquida entre o prêmio recebido pela venda da chamada e o prêmio pago pela compra da chamada é o custo da estratégia.Como uma Bull Call Spread pode beneficiá-lo?

p Com uma propagação de chamada de touro, as perdas são limitadas, reduzindo o risco envolvido, já que o investidor só pode perder o custo líquido para criar o spread. O custo líquido também é menor, pois o prêmio cobrado pela venda da chamada ajuda a custear o custo do prêmio pago para comprar a chamada. Os negociantes usarão o spread de compra de alta se acreditarem que o valor de um ativo aumentará apenas o suficiente para justificar o exercício da opção de compra, mas não o suficiente para que a opção de compra possa ser exercida.Como o ativo subjacente afeta o prêmio do Bull Call Spread?

p Uma vez que o bull call spread é implementado na premissa de uma modesta valorização do preço do ativo subjacente, é lógico que seu prêmio espelhará o preço do ativo, até certo ponto. Essencialmente, um delta de propagação de chamada de touro, que compara a mudança no preço do ativo subjacente com a mudança no prêmio da opção, é positivo líquido. Contudo, sua gama, que mede a taxa de variação do delta, é muito próximo de zero, o que significa que há pouquíssima mudança nos prêmios do bull call spread conforme o preço do ativo subjacente muda.-

O que é propagação vertical?

O spread vertical é uma estratégia de negociação que envolve a negociação de duas opções ao mesmo tempo. É o spread de opções mais básico. Uma combinação de uma opção longa e uma opção curta em difere

-

Examinando a base das opções de chamada

p p p Comprar opções de compra é otimista, por natureza, representando uma visão otimista sobre o aumento do preço das ações subjacentes. Com as notícias do mercado dominadas por fenômenos de compr

Artigos em Destaque

-

O que é propagação horizontal?

O que é propagação horizontal? Um spread horizontal é um tipo de spread de opções que envolve a compra das mesmas ações subjacentes ao mesmo preço, mas com duração de expiração diferente. A estratégia ajuda o trader. A mentalidade ...

-

O que é uma chamada curta?

O que é uma chamada curta? Uma opção de compra a descoberto é uma estratégia de opções em que um investidor lança (vende) uma opção de compra de uma ação porque espera que o preço dessa ação diminua no futuro. Compreen...