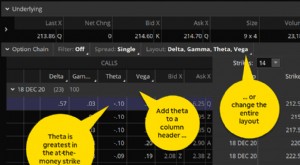

Compreendendo a opção Theta

Compreendendo a opção theta é um elemento crítico da negociação de opções porque impacta diretamente um dos dois elementos do valor de uma opção:valor de tempo e valor intrínseco. Theta é a taxa na qual o valor de uma opção muda a cada dia que passa, com todos os outros fatores mantidos constantes. Se você quiser negociar opções, é importante saber como o valor temporal da opção será afetado com o passar do tempo. Isso é diferente do valor intrínseco (o valor se a opção fosse exercida imediatamente), que tem uma relação direta com o preço do subjacente. Theta, Contudo, varia com base em uma série de fatores que vão desde o tempo restante até o vencimento até a proximidade do preço do subjacente e o preço de exercício da opção.

Decaimento do tempo

A definição básica de um contrato de opção é um instrumento que dá ao titular o direito, mas não a obrigação de comprar uma determinada quantidade de um título ou mercadoria subjacente a um determinado preço por um determinado período de tempo. Theta descreve quanto valor o contrato de opção perde com a aproximação da data de vencimento. Essencialmente, uma grande parte do que você está comprando com um contrato de opção é o tempo de que você pode precisar para tomar uma decisão. Conforme a quantidade de tempo diminui, o mesmo acontece com o valor da opção. Isso é conhecido como redução do tempo. Theta, então, pode ser entendido como uma medição da sensibilidade do preço de uma opção à passagem do tempo. Theta é sempre negativo para uma opção longa, independentemente de alguém reter uma chamada ou uma colocação, e positivo para uma opção curta - à medida que a opção se move em direção ao vencimento, o lançador da opção (o vendedor a descoberto) percebe um aumento no valor.

Sensibilidade de Aceleração

Como uma opção se move em direção ao vencimento, sua sensibilidade à passagem do tempo aumenta, o que significa que teta aumenta. Isso é impulsionado pelo fato de que conforme a opção fica cada vez mais perto do vencimento, cada dia representa uma porcentagem maior do tempo restante restante na opção. Por exemplo, com dez dias de negociação restantes até o vencimento, a passagem de um dia significa que o titular perderá dez por cento do tempo restante. Por contraste, quando faltam apenas cinco dias, a porcentagem que será perdida é de vinte por cento; por comparação, o último custa muito mais ao portador.

Distância da Greve

Outro fator significativo que afeta teta é a distância entre o preço de exercício da opção e o preço de mercado do título subjacente. Todos os outros fatores sendo mantidos iguais, theta é mais alto para uma opção cujo preço de exercício está mais próximo do preço de mercado prevalecente do subjacente do que para uma opção que está profundamente in-the-money ou out-of-the-money. O preço de uma opção consiste no valor do tempo e no valor intrínseco. Uma opção profundamente dentro do dinheiro é negociada perto do valor intrínseco porque a probabilidade de uma perda está próxima da probabilidade de ganho adicional. Para uma opção totalmente out-of-the-money, theta se move mais lentamente porque a realização do valor intrínseco requer um movimento significativo no título subjacente. Portanto, as opções que estão no dinheiro terão o theta mais alto. Esses fatores e outros podem ter um efeito significativo no preço de um determinado contrato de opção.

-

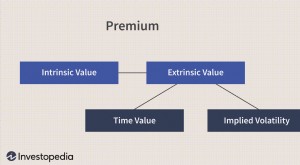

O que é valor extrínseco?

O valor extrínseco de uma opção é calculado pela diferença entre o preço de mercado de uma opção (também chamado de prêmio) e seu preço intrínseco - o valor de um contrato de opções em relação ao subj

-

O que é Theta?

p Theta é uma medida de sensibilidade usada na avaliação de derivativosDerivativesDerivatives são contratos financeiros cujo valor está atrelado ao valor de um ativo subjacente. Eles são instrumentos

Artigos em Destaque

-

Valor do tempo

Valor do tempo Qual é o valor do tempo? O valor do tempo se refere à parcela do prêmio da opção que é atribuível ao tempo restante até o vencimento do contrato da opção. O prêmio de qualquer opção consiste em dois...

-

Visando Theta em suas opções de negociação? Considere estas 3 estratégias

Visando Theta em suas opções de negociação? Considere estas 3 estratégias Tem um tempinho? Interessado em estratégias de negociação de opções que visam a passagem do tempo? Esse artigo é para você. Os negociadores de opções sabem que existem duas maneiras de uma posição s...