Mais australianos estão atrasados em seus empréstimos habitacionais,

O número de australianos que estão 30 dias atrasados em seus pagamentos de hipotecas está no nível mais alto em três anos, de acordo com a agência de classificação Moody's. Ele projeta que isso continuará aumentando.

A questão é, quão preocupados devemos estar?

O aumento da inadimplência nas hipotecas é um sinal de alerta para os credores. A Moody's analisou hipotecas em títulos lastreados em hipotecas residenciais, que podem diferir dos empréstimos nos livros dos principais bancos. Portanto, é difícil dizer exatamente o quão problemático isso é agora.

Mas há uma série de fatores que podem piorar a situação, independentemente do risco atual. Meus colegas e eu publicamos recentemente uma pesquisa explorando as causas das perdas com empréstimos. Descobrimos que a falta de fundos disponíveis e o declínio dos preços das moradias são os principais contribuintes. Aumentos futuros da taxa de juros, então, são uma preocupação.

Avançar, um fator-chave por trás do aumento da inadimplência é que os aumentos salariais não acompanharam os recentes aumentos nos preços das casas, e esta tendência, também, está parecendo bastante terrível.

Como os bancos relatam empréstimos inadimplentes

Os relatórios de risco bancário refletem várias métricas diferentes de como estão as carteiras de empréstimos. Vamos nos concentrar nas inadimplências de empréstimos, ativos deteriorados e provisionamento.

Na Austrália, os empréstimos imobiliários são definidos como inadimplentes se o devedor não cumprir os pagamentos programados. Por exemplo, eles podem estar 30 dias ou mais de 90 dias atrasados. Um empréstimo é considerado deteriorado se for provável que resulte em uma perda para o banco - geralmente porque não há garantia suficiente para garantir o empréstimo.

Provisionamento é o dinheiro que os bancos alocam para cobrir as perdas em empréstimos inadimplentes, se inadimplentes ou prejudicados.

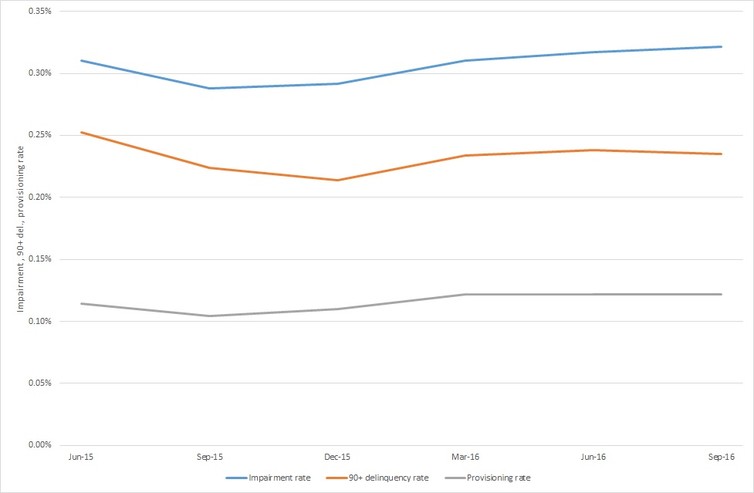

Este gráfico, com base em relatórios recentes do Commonwealth Bank, mostra que nenhum desses números é particularmente alto agora - representando menos de meio por cento de todos os empréstimos nos livros do banco.

Como os empréstimos ruins afetam os bancos

Esse gráfico não é o fim da história.

De um modo geral, inadimplências estão voltadas para o futuro. Uma inadimplência de 30 dias tem um grande potencial para se tornar uma inadimplência de 90 dias, eventualmente forçando o banco a reservar cada vez mais dinheiro, e se preparar para uma deficiência.

O provisionamento bancário segue as diretrizes estabelecidas pela Autoridade de Regulamentação Prudencial Australiana (APRA). Quanto mais tempo o empréstimo estiver em atraso, mais dinheiro os bancos têm de reservar.

Por exemplo, para um empréstimo hipotecário com um valor pendente de 80-100% do valor da propriedade, o banco não precisa reservar nenhum dinheiro adicional nos primeiros 90 dias em que estiver em atraso. Mas eles devem reservar 5% do empréstimo após 90 dias, e 20% após um ano. Disposições mais amplas se aplicam a empréstimos comerciais, especialmente se não estiverem protegidos contra outros ativos.

É por isso que o aviso do Moody's deve ser levado a sério - 30 dias podem rapidamente se tornar 90 dias, colocar mais pressão sobre os bancos.

O estado da economia também é um fator

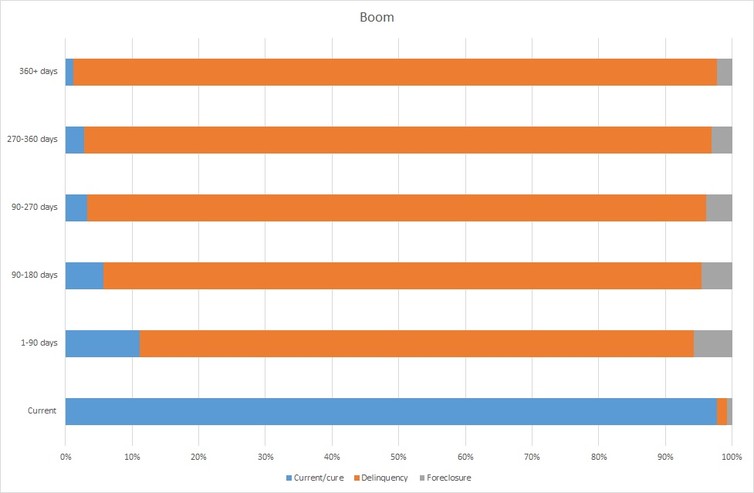

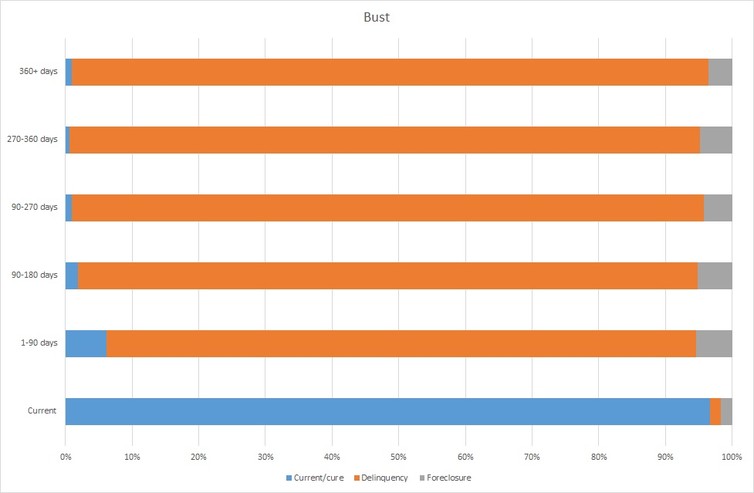

Nem todo empréstimo inadimplente resulta em prejuízo, Contudo. Bancos e devedores muitas vezes chegam a um acordo sobre cronogramas de pagamento mais brandos que ‘curam’ os empréstimos inadimplentes e os mutuários são capazes de fazer os pagamentos programados novamente.

A taxa de recuperação dos empréstimos inadimplentes geralmente reflete o estado da economia. Os gráficos a seguir são baseados em dados dos Estados Unidos e nos mostram como a economia pode levar em consideração se um empréstimo será curado ou não. Em um boom, as taxas de cura são altas e as taxas de execução hipotecária baixas.

Outra coisa a se observar nesses gráficos é que as taxas de cura diminuem significativamente à medida que aumenta o número de dias de atraso.

Em uma crise econômica, Contudo, as taxas de cura são baixas e as taxas de execução hipotecária são altas. Há muitas razões para isso - durante uma crise, é muito mais difícil para os desempregados encontrar empregos, para os devedores inadimplentes venderem outros ativos, e os credores estão menos dispostos a refinanciar.

Os bancos australianos estão com problemas?

Na Austrália, as taxas de inadimplência estão atualmente bem abaixo das observadas nos Estados Unidos durante a crise financeira global (GFC). As taxas de inadimplência naquela época ultrapassavam 5%.

Mas existem condições para que as perdas bancárias sejam realizadas. Primeiro, os mutuários precisam se tornar inadimplentes (geralmente como resultado de perdas de empregos ou aumento das taxas de juros). Segundo, os preços das casas precisam cair abaixo dos montantes dos empréstimos pendentes, uma vez que os bancos só têm perdas se as casas não pagarem os empréstimos depreciados.

Esse cenário de falha pode ser improvável, mas está ao alcance. O mercado de trabalho está sob pressão, as taxas de juros estão baixas e, portanto, tendem a aumentar no longo prazo, e as perspectivas para os preços das casas são mistas - com Melbourne e Sydney em alta, mas cidades associadas ao setor de mineração estão caindo.

É importante acompanhar de perto todos esses fatores, especialmente se eles começarem a se combinar.

-

Como solicitar um empréstimo estudantil

A faculdade é cara - solicitar empréstimos estudantis pode ajudá-lo a gerenciar o custo. Solicitar empréstimos estudantis é muito parecido com solicitar uma hipoteca de casa. Em ambos os casos, há mu

-

Como funcionam os empréstimos consignados?

Empréstimos do dia de pagamento muitas vezes têm uma má reputação por tirar vantagem de pessoas com crédito ruim, fornecendo empréstimos de curto prazo e juros altos. Mas para muitas pessoas, fazer um

bancário

- O que são empréstimos perdoáveis?

- Como Obter um Empréstimo aos 17 anos

- Como funcionam os pequenos empréstimos pessoais?

- O que são empréstimos baseados em ativos?

- Como Obter Empréstimos Pessoais Privados

- Os empréstimos pessoais são tributáveis?

- Os empréstimos pessoais são garantidos?

- Empréstimos não garantidos:o que são e como funcionam

-

Como funcionam os empréstimos somente com juros

Como funcionam os empréstimos somente com juros Placas de venda em Antioch, Califórnia, uma comunidade duramente atingida por execuções hipotecárias quando a bolha imobiliária estourou. Os preços das casas aqui caíram 15% entre maio e outubro de 20...

-

Como gerenciar um empréstimo estudantil

Como gerenciar um empréstimo estudantil A escola acabou por mais do que o verão e agora você tem que começar a pagar esses empréstimos. Qual é o seu plano de ataque? Não há escassez de estatísticas mostrando o aumento do custo da educação ...