Sistema de inventário periódico:é a escolha certa?

Todas as fórmulas de que você precisa para começar

p O guia contém tudo o que você precisa para entender e usar um sistema de inventário periódico. Você encontrará entradas básicas de diário, fórmulas, problemas de amostra, orientação, conselhos de especialistas e recursos visuais úteis. p Neste artigo:- Entradas de diário para um sistema periódico

- Calcule FIFO, LIFO e WAC em um sistema periódico

- Por que um sistema periódico não é para todos

O que é inventário periódico?

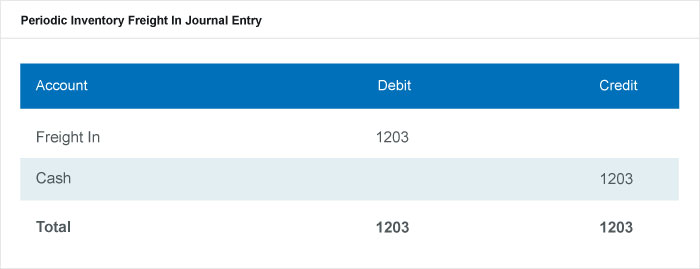

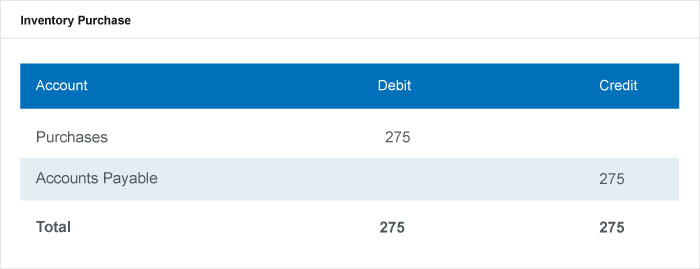

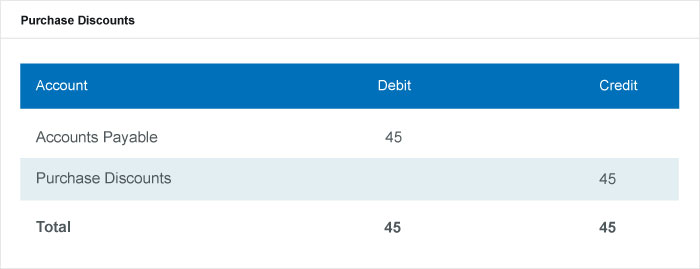

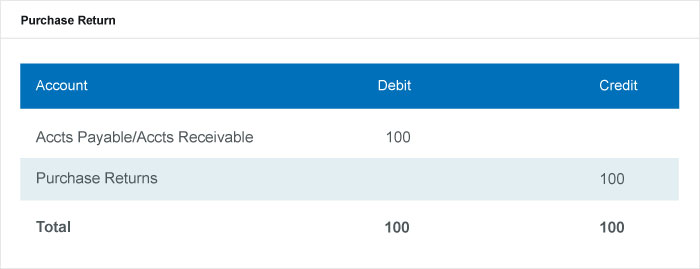

p O inventário periódico é uma prática de avaliação de estoque contábil que é realizada em intervalos especificados. As empresas contam fisicamente seus produtos no final do período e usam as informações para equilibrar seu razão geral. As empresas então aplicam o saldo ao início do novo período. p Em um sistema de inventário de revisão periódica, as práticas contábeis são diferentes de um sistema de revisão perpétua. Para calcular o valor no final do ano para o inventário periódico, a empresa realiza uma contagem física do estoque. As organizações usam estimativas para marcadores de meio do ano, como relatórios mensais e trimestrais. Os contadores não atualizam o estoque da conta do razão geral quando sua empresa compra mercadorias para revenda. Em vez de, eles debitam as compras temporárias da conta. Uma conta temporária começa a cada ano com saldo zero. O contador remove o saldo para outra conta no final do ano. p As empresas fazem todos os ajustes necessários, desde a compra de bens até uma conta de contrapartida do razão geral. Uma conta de contrapartida deve ser oposta ao razão geral porque compensa o saldo em sua conta relacionada e aparece nas demonstrações financeiras. Exemplos de contas de contrapartida incluem descontos de compras ou devoluções de compras e contas de abatimentos. A combinação dessas contas fornece as compras líquidas. p Em um sistema de controle de estoque periódico, as empresas também mantêm os custos de entrega em uma conta separada da conta do estoque principal. Eles rastreiam os custos de entrega relacionados às contas de frete de entrada ou transporte de estoque de entrada. Eventualmente, os custos nesta conta aumentam o valor de seu estoque. No jornal, as contas ficariam assim:

O que é um sistema de inventário periódico?

p O sistema de inventário periódico é um sistema de software que suporta a contagem periódica do estoque. As empresas importam números de estoque para o software, execute uma revisão física inicial das mercadorias e, em seguida, importe os dados para o software para reconciliação. p Esses sistemas de software suportam seu método atual de manutenção de estoque. Você pode usá-los para obter listas de inventário de papel, importe os dados do estoque e calcule os dados que você precisa para pedir mais estoque e reconciliar o estoque que você tem para um novo período. As empresas podem exportar esses números e relatórios para software de contabilidade. Uma empresa escolherá o software com base em suas necessidades e nos requisitos de seus produtos. p Catherine Milner e Geoff Relph são co-autores de “Gerenciamento de estoque:Métodos avançados para gerenciamento de estoque em sistemas de negócios” e “Kit de ferramentas de estoque:Soluções de sistemas de negócios”. Como proprietários de questões de estoque, Ltd., eles consultam os clientes e aconselham a escolha de um sistema de software para gerenciamento de estoque que faça o trabalho inicial. p Milner explica:“Vemos muitas empresas tentando implementar sistemas de negócios de gerenciamento de estoque que não têm os recursos ou requisitos de que precisam. O mais importante é saber exatamente o que você precisa. Quando alguém vem te vender um sistema, suas medidas de sucesso podem não ser as mesmas que as medidas de sucesso de sua empresa. Quer seja o seu negócio, o negócio de vendas ou o negócio de hospedagem, cada um tem um foco diferente. Portanto, certifique-se de que o seu é o que impulsiona a venda. ” p Relph acrescenta, "Por exemplo, quando você compra um carro, você sabe o que você quer. O vendedor pode ter um veículo que não se enquadre exatamente na sua solicitação. Seu trabalho é persuadir e vender mais do que você precisa. Quando você dirige, você percebe que não pode operar o veículo de forma eficaz. Como comprador, cuidado. Você deve comprar o que precisa e não uma estimativa do que pensa que deseja. Quer isso aconteça por uma questão de escolha ou mal-entendido, isso dificilmente importa. Esta não é uma crítica, mas reflete a indústria ”. p Sob um sistema periódico, o software deve mostrar o custo do estoque registrado de acordo com a última contagem física - ele não atualiza com base nas vendas. As empresas registram as compras feitas entre as contas na conta de compras. O software faz lançamentos contábeis manuais com base em transações de estoque e contas de custo de mercadorias vendidas (COGS) para contas definidas pelo usuário. Outros recursos do software de inventário periódico incluem:- Contas definidas pelo usuário definidas para diferentes combinações de livros e subsidiárias.

- Criação de entradas de diário em segundo plano com base em um script programado.

- Relatórios personalizados, como Diários Criados Hoje, Diários não necessários para transações criadas hoje, Relatórios de erros e transações modificadas.

- Funções de software personalizadas, como o Contador Principal.

Qual é o custo das vendas?

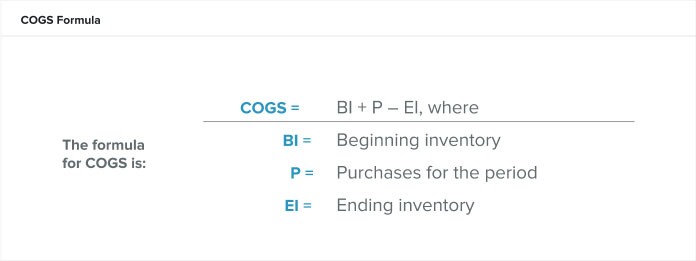

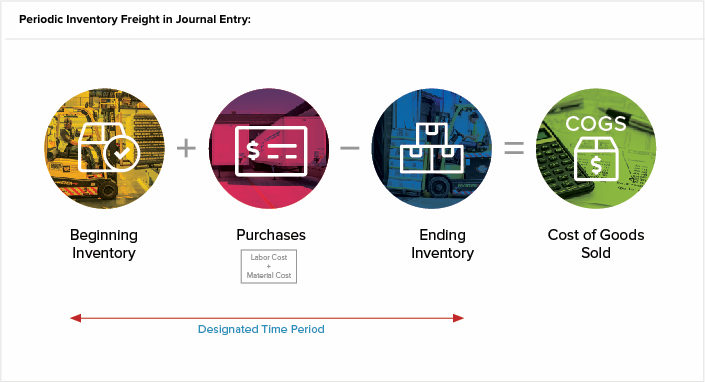

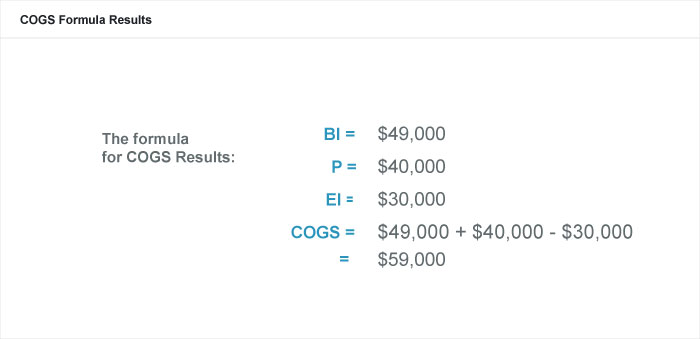

p Os custos de vendas são as despesas diretas da produção de mercadorias durante um período. Esses custos incluem custos de mão de obra e materiais, mas excluem quaisquer custos de distribuição ou vendas. A fórmula para COGS, ou custos de vendas, é:

Quando é usado um sistema de inventário periódico?

p Uma pequena empresa com um baixo número de SKUs usaria um sistema periódico quando não estivesse preocupada em dimensionar seus negócios ao longo do tempo. Dependendo de seus produtos e necessidades, você também pode usar um sistema periódico em conjunto com um sistema perpétuo. p Qualquer empresa pode usar um sistema periódico, uma vez que não há necessidade de equipamento adicional ou codificação para operá-lo, e, portanto, custa menos para implementar e manter. Avançar, você pode treinar a equipe para fornecer contagens simples de estoque quando o tempo for limitado ou houver alta rotatividade de pessoal. Por exemplo, funcionários sazonais podem ir e vir. Eles podem contar rapidamente os produtos com os quais estão trabalhando, Considerando que um sistema perpétuo, que fornece um inventário mais preciso, requer treinamento de equipe em scanners eletrônicos e entrada de dados. Saiba mais sobre um sistema perpétuo e como ele oferece uma solução de estoque mais precisa, lendo nosso “Guia de Estoque Perpétuo”. p Você também pode usar um sistema periódico se tiver controle sobre o processo da cadeia de abastecimento, venda alguns produtos e fique de olho em seus produtos à medida que eles fluem em seu negócio. Um sistema periódico não é útil se você precisar investigar para identificar estoques ausentes ou números desequilibrados. Esse problema surgirá à medida que sua operação crescer e se tornar mais difícil de controlar positivamente. p Milner descreve os sistemas periódicos como “uma abordagem simples para o gerenciamento de estoque que é útil para as pequenas organizações que têm uma abordagem simples para o gerenciamento de estoque. Esses negócios não têm necessariamente uma relação definida entre as matérias-primas ou itens comprados e o produto final vendido. Um exemplo de empresa que usaria um sistema periódico é um banco de alimentos. Eles frequentemente contavam o estoque físico para determinar a quantidade de estoque de fechamento. ”Os benefícios de um sistema de inventário periódico

p Os principais benefícios de empregar um sistema de inventário periódico são a facilidade de implementação, seu custo mais baixo e a diminuição do pessoal necessário para gerenciá-lo. Leva apenas um pouco de tempo para adicionar um sistema periódico ao seu negócio. Contagens simples em papel legal podem ser suficientes para coletar dados de produtos, especialmente se você oferecer apenas alguns produtos. Uma contagem básica durante o dia ou semana costuma ser suficiente para que uma pequena empresa tenha um controle adequado de seu estoque. Isso significa que não há necessidade de equipamentos caros ou complicados, apenas ferramentas essenciais de coleta de informações - caneta e papel. p Um grande negativo, Contudo, é que você está apenas coletando informações mínimas, geralmente apenas uma contagem discreta de produtos. Avançar, você não coleta ou relata esses dados em "tempo real". Você atualiza os números de estoque em períodos distintos e não quando você os compra ou vende. Na verdade, você não terá muitas informações para prosseguir, caso precise rastrear seus produtos do início ao fim ou investigar deficiências ou excedentes. Você não consegue identificar rapidamente a origem dos problemas. p Outros negativos com um sistema periódico incluem:- Erros de estimativa :Nos períodos entre os estoques de estoque, você deve estimar o custo das mercadorias vendidas e quais produtos e quantidades estão disponíveis. Esta estimativa pode estar longe do CPV real, uma vez que você tenha concluído uma contagem física.

- Ajustes Significativos :Nos períodos entre o levantamento de estoque, não há como contabilizar as perdas, excedentes ou bens obsoletos. Isso pode resultar em substanciais, ajustes caros após sua próxima contagem física. O único momento em que um sistema periódico está atualizado é diretamente após o levantamento de estoque e os eventos contábeis.

- Incapacidade de escala :Um sistema periódico permite algum espaço para crescer, pois é baseado em sua capacidade de rastrear suas mercadorias. Contudo, dimensionar seus negócios com um sistema periódico torna-se mais demorado e oneroso à medida que você cresce e adiciona produtos ao seu estoque.

O que é um sistema de inventário permanente?

p Um sistema de inventário perpétuo é um sistema de software que coleta continuamente dados sobre os produtos de uma empresa. Um sistema perpétuo rastreia cada transação conforme ela acontece, incluindo compras e vendas. O sistema também rastreia todas as informações pertinentes ao produto, como suas dimensões físicas e seu local de armazenamento. p Um sistema perpétuo é mais sofisticado e detalhado do que um sistema periódico porque mantém um registro constante do estoque e atualiza esse registro instantaneamente do ponto de venda (PDV). Contudo, os sistemas perpétuos exigem que sua equipe mantenha registros regulares. Por exemplo, em um sistema periódico, quando você recebe um novo palete de mercadorias, você não pode contá-los e colocá-los no estoque até a próxima contagem física. Em um sistema perpétuo, você insere imediatamente o novo palete no software para que o sistema possa rastrear sua vida útil em seu negócio. Quando há uma perda, roubo ou quebra, você também deve registrar imediatamente essas atualizações. p De acordo com Relph, “Quando uma organização cresce de tal forma que todos os itens exigem um SKU (por exemplo, vendas pela Internet), então, é altamente provável que este negócio precise se mover em direção a um sistema de estoque perpétuo. ” p Um sistema perpétuo é superior a um sistema periódico de muitas maneiras, especialmente para empresas que estão considerando sua longevidade. Implementar um sistema perpétuo no início da empresa permite que a equipe tenha um registro de longo prazo do estoque e também evita que o negócio cresça fora de um sistema periódico um dia. Um sistema perpétuo pode escalar, então se você tem cinco produtos (hoje) ou 200 produtos (amanhã), um sistema perpétuo pode gerenciar efetivamente o controle de estoque.Sistemas de inventário periódico vs. perpétuo

p Os sistemas de inventário periódico e perpétuo são métodos de contabilidade diferentes para rastrear o inventário, embora eles possam trabalhar em conjunto. Geral, o sistema de inventário permanente é superior porque rastreia todos os dados e transações. Contudo, com um sistema perpétuo, você precisa tomar mais decisões para usá-lo com sucesso. p “Os sistemas periódicos são melhores com desconhecidos. Nem todos os sistemas periódicos têm sistemas de computador conectados, uma vez que a lógica do computador não funciona bem com muitas incógnitas, ”Explica Relph. “Assim que sua empresa crescer, você precisa definir essas incógnitas para fazer um sistema perpétuo funcionar. Você deve definir os produtos, atribua SKUs e, em seguida, tome decisões sobre as relações entre o que você compra e vende. ” p Entre os dois sistemas de contabilidade, existem diferenças em como você atualiza as contas e quais contas você precisa. Em um sistema perpétuo, o software atualiza continuamente o razão geral quando há alterações no inventário. No sistema periódico, o software só atualiza o razão geral quando você insere dados depois de fazer uma contagem física. Em um sistema perpétuo, a conta COGS fica atualizada após cada venda, mesmo entre os períodos contábeis tradicionais. Este método também torna os cálculos menos demorados. No sistema periódico, você só executa o COGS durante o período contábil. p Uma outra diferença importante entre os dois sistemas são as contas que você usa. Em um sistema perpétuo, você registra compras ou estoque na conta de mercadorias ou matérias-primas quando os faz, atualizar a entrada de contagem de unidade para o registro individual, enquanto em um sistema periódico, você documenta as compras em uma conta de ativos de compra, o que significa que um registro individual para contagens de unidades não está disponível.Exemplos de lançamentos de transações periódicas

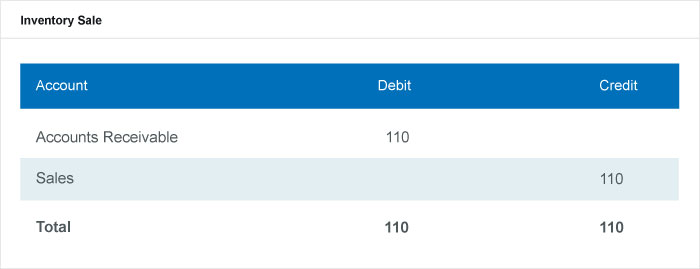

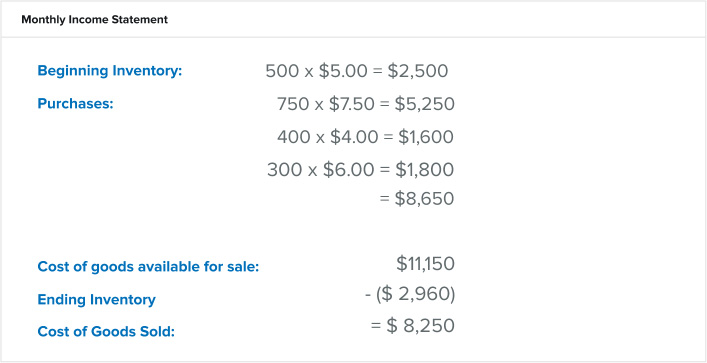

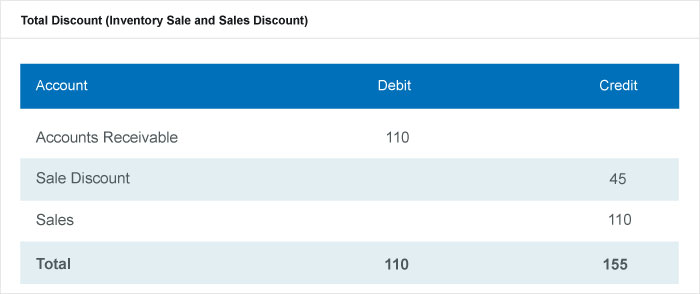

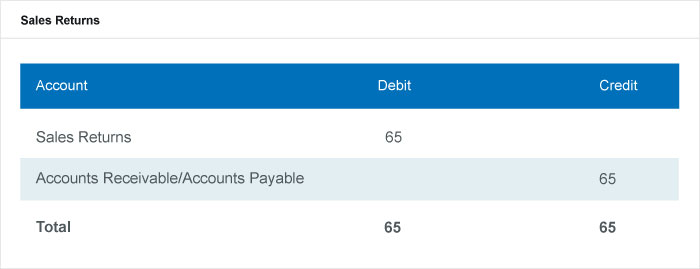

p Em um sistema de inventário periódico, você atualiza o saldo do estoque uma vez por período. Os lançamentos diários típicos para este sistema são simples. Você pode presumir que as vendas e as compras estão a crédito e que você está usando o lucro bruto para registrar descontos. p O método do lucro bruto é uma estimativa do estoque final no período. Você pode usar isso no período intermediário, o tempo entre as contagens físicas, ou para estimar quanto estoque você perdeu no caso de um evento catastrófico. Este cálculo é uma estimativa. Os contadores não consideram isso como um método hermético para determinar o saldo anual do estoque, pois não é preciso o suficiente para o relatório das demonstrações financeiras. p Siga estas etapas para calcular a estimativa de lucro bruto:- Calcular o custo dos bens disponíveis para venda (COGAFS) :Adicione o estoque inicial (BI) e o custo de compras (P) para o período (COGAFS =BI + P).

- Estimar o custo dos produtos vendidos (CPV) :Multiplique as vendas (S) do período por [1 -% do lucro bruto esperado (% EGP)]. Este cálculo fornece COGS =S * (1-EGP%).

- Estime o estoque final :Subtraia o COGS do COGAFS, ou etapa 1 - etapa 2 (EI =COGAFS - COGS).

Exemplo de sistemas periódicos

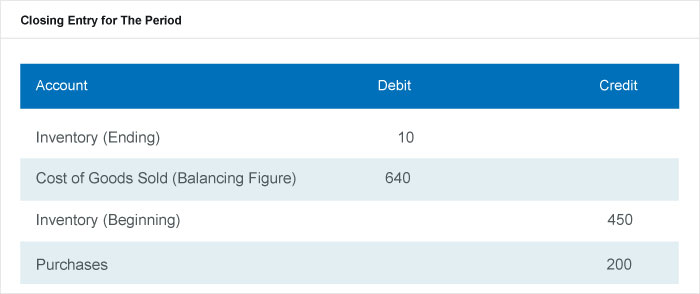

p Os exemplos de sistema periódico incluem a contabilização do estoque inicial e todas as compras feitas durante o período como créditos. As empresas não registram suas vendas únicas durante o período para débito, mas realizam uma contagem física no final e a partir disso reconciliam suas contas. p As premissas do fluxo de custo são métodos de custeio de estoque em um sistema periódico que as empresas usam para calcular o CPV e o estoque final. O estoque inicial e as compras são os dados que os contadores usam para calcular o custo das mercadorias disponíveis para venda. Em seguida, eles aplicam esse valor a qualquer pressuposto de fluxo de custo que a empresa opte por usar, seja FIFO, UEPS ou a média ponderada.Diagrama de pressuposto do fluxo de custos

FIFO periódico

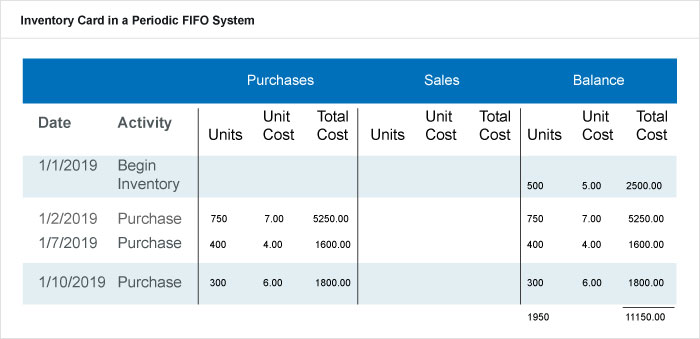

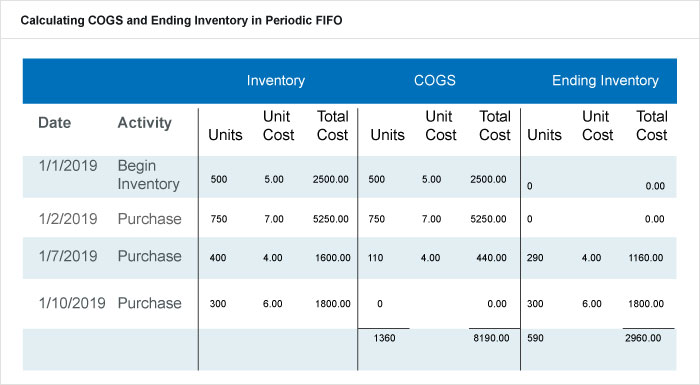

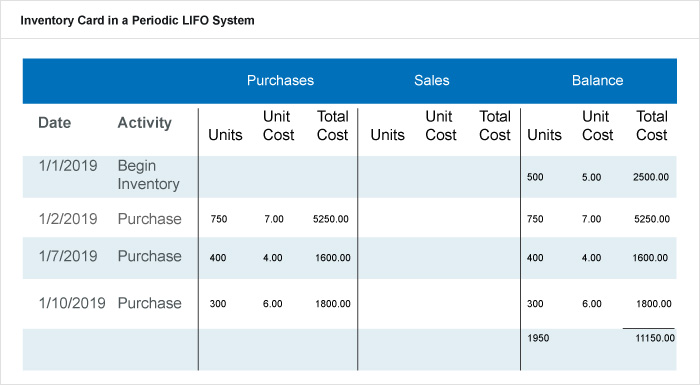

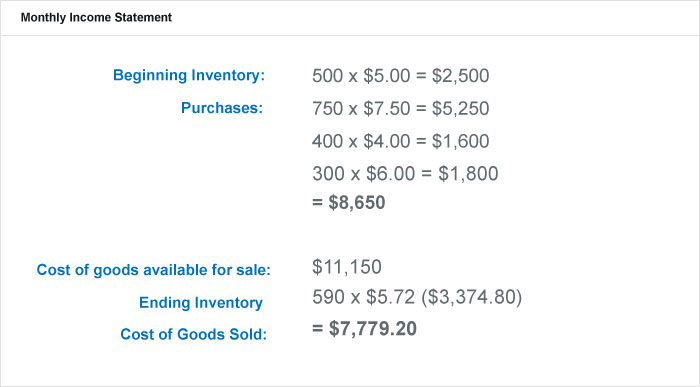

p FIFO significa primeiro a entrar, first-out e refere-se ao valor que as empresas atribuem ao estoque quando os primeiros itens que colocam no estoque são os primeiros a serem vendidos. Os produtos no estoque final são aqueles que a empresa comprou mais recentemente e com o preço mais recente. Em um sistema de inventário PEPS periódico, as empresas aplicam o FIFO começando com um inventário físico. Neste exemplo, digamos que o estoque físico contasse 590 unidades de seu produto no final do período, ou 31 de janeiro. As compras durante este período estão na tabela a seguir.

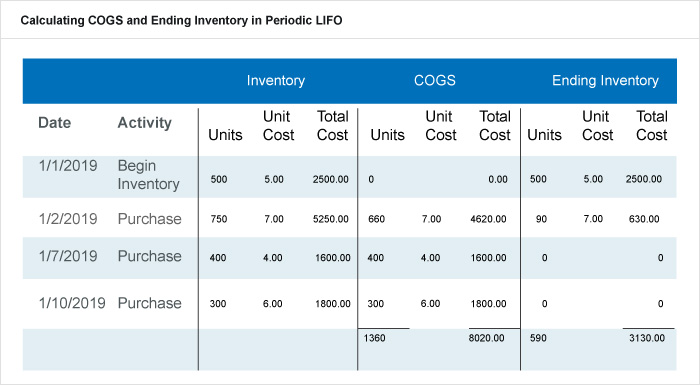

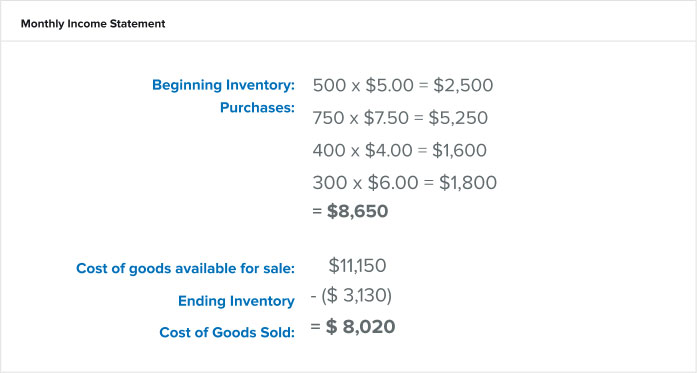

UEPS periódico

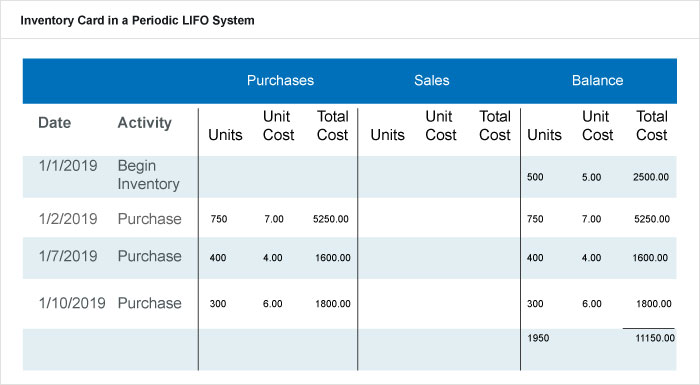

p LIFO significa último a entrar, primeiro a sair, e se refere ao valor que as empresas atribuem ao estoque quando os últimos itens que colocam no estoque são os primeiros a serem vendidos. Os produtos no estoque final são sobras do estoque inicial ou aqueles que a empresa comprou no início do período. UEPS em sistemas periódicos inicia seus cálculos com um inventário físico. Neste exemplo, também dizemos que o inventário físico contava 590 unidades de seu produto no final do período, ou 31 de janeiro. Usamos a mesma tabela (cartão de estoque) para este exemplo como no exemplo FIFO periódico.

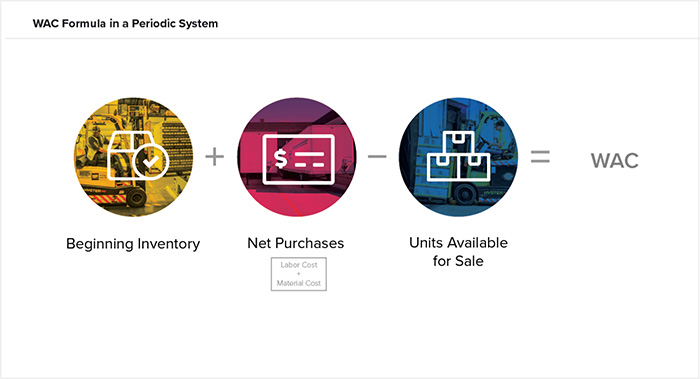

Custo médio ponderado periódico (WAC)

p O custo médio ponderado (WAC) em um sistema periódico é outra suposição de fluxo de custo e usa uma média para atribuir o valor final do estoque. O uso do WAC pressupõe que você valorize o estoque em algum lugar entre os produtos mais antigos e os mais novos comprados ou fabricados. p A fórmula é WAC =BI + P / unidades à venda

PEPS perpétuo

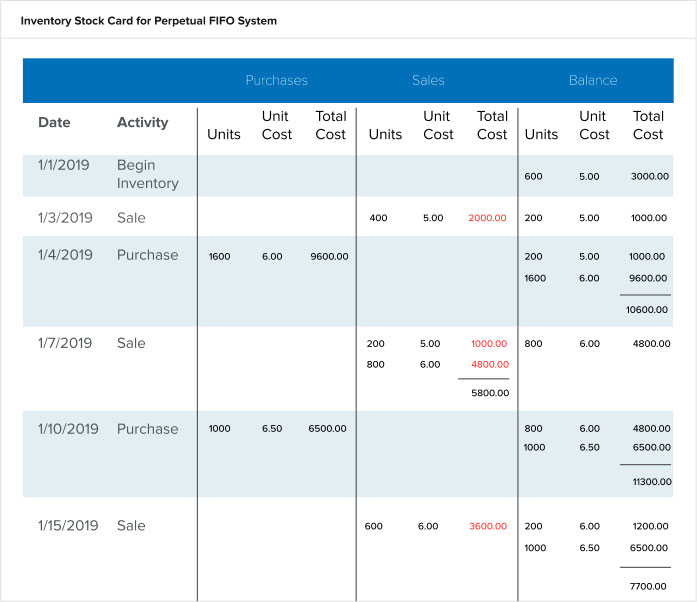

p Em um sistema PEPS perpétuo, a empresa inclui as vendas à medida que acontecem no razão. A empresa ainda deve realizar inventários físicos, mas apenas para confirmar a precisão dos dados do razão. Eles fariam isso anualmente ou por contagem cíclica. A maior diferença no razão em um sistema perpétuo em comparação com um sistema periódico é que o saldo é uma contagem contínua não apenas das unidades, mas do valor (ou custo total) dessas unidades. O custo unitário movimentado no balanço é baseado na data de entrada do estoque vendido. O estoque mantém o valor pelo qual a empresa o comprou durante todo o seu ciclo de vida na empresa. Por exemplo, as ações compradas em 04/01/2019 por US $ 6,00 por unidade mantêm esse valor por meio de sua venda. Veja a contagem em execução no gráfico abaixo.

LIFO perpétuo

p Em um sistema LIFO perpétuo, a empresa também usa o registro contábil em execução para compras e vendas, mas eles vendem o estoque que compraram pela última vez antes de mover para o estoque mais antigo. Em outras palavras, o custo do que eles vendem é o mesmo que pagaram mais recentemente por esse estoque. Veja as mesmas atividades do cartão FIFO acima no cartão LIFO abaixo.

Custo médio perpétuo ponderado

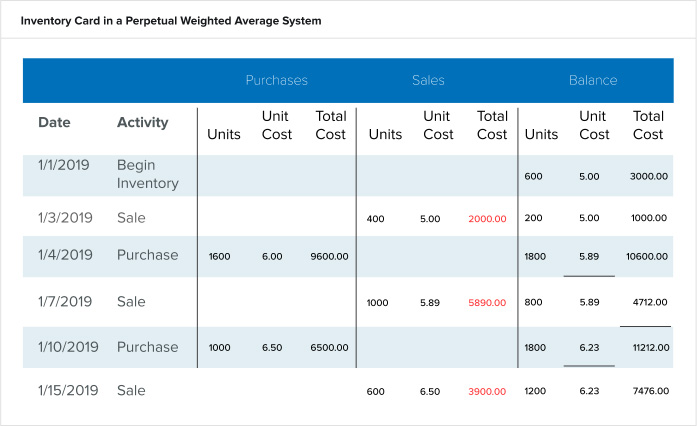

p Em um cálculo perpétuo de média ponderada, a empresa mantém um registro contínuo das compras, vendas e custos unitários. O software recalcula o custo unitário após cada compra, mostrando o saldo atual das unidades em estoque e a média de seus preços. A próxima transação de venda reflete esse custo unitário calculado recentemente. Veja as mesmas atividades dos cartões FIFO e LIFO acima no cartão de média ponderada abaixo.

Identificação específica

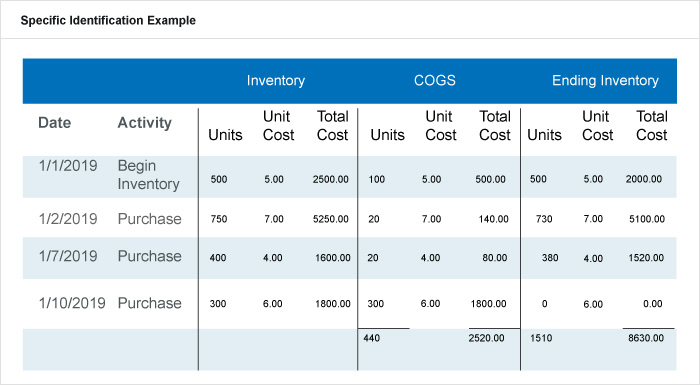

p O método de identificação específico é o mesmo tanto no sistema periódico quanto no perpétuo. Embora não seja amplamente utilizado, este método requer um inventário físico extremamente detalhado. A empresa deve saber o total de unidades de cada bem e quanto pagou por cada item restante no final do período. Em outras palavras, a empresa atribui o custo real a cada unidade de seus produtos. Isso é simples quando os produtos são itens grandes, como carros ou produtos de tecnologia de luxo, porque a empresa deve dar a cada unidade um número de identificação único ou etiqueta. p O exemplo abaixo tem as mesmas atividades acima, exceto que a empresa rastreia cada unidade individualmente e o que ela comprou. Então, realiza um inventário físico detalhado, relatando cada unidade vendida na data em que a compra foi feita.

O NetSuite pode ajudar a fornecer visibilidade ao seu estoque

p Gerenciar adequadamente o estoque pode fazer ou quebrar um negócio, e ter uma visão do seu estoque é crucial para o sucesso. Embora o método periódico seja aceitável para empresas que têm itens de estoque mínimos ou pequenas empresas, aquelas empresas que planejam escalar precisarão implementar um sistema de estoque perpétuo. Independentemente do tipo de processo de controle de estoque que você escolher, os tomadores de decisão precisam das ferramentas certas para que possam gerenciar seu inventário com eficácia. NetSuite oferece um conjunto de ferramentas nativas para rastrear o inventário em vários locais, determinar os pontos de novo pedido e gerenciar o estoque de segurança e as contagens de ciclo. Encontre o equilíbrio certo entre demanda e suprimento em toda a organização com os recursos de planejamento de demanda e planejamento de requisitos de distribuição. p Saiba mais sobre como você pode gerenciar o inventário automaticamente, reduza os custos de manuseio e aumente o fluxo de caixa.-

Inventário Perpétuo x Periódico:Qual é a Diferença?

Aprenda as diferenças e semelhanças entre os métodos de inventário periódico e permanente e use este guia para ajudar a escolher qual sistema usar usar para o seu negócio. Quando criança, um dos meus

-

Um guia para pequenas empresas sobre sistemas de inventário periódico

O sistema de inventário periódico é uma maneira fácil de rastrear o inventário. Descubra se é o método certo para o seu negócio. Métodos de avaliação de estoque, como LIFO e FIFO, são usados para c

Gestão de stocks

- A porcentagem do estoque em relação aos ativos totais

- Escolhendo o Sistema de Gerenciamento de Estoque Certo

- Controle de estoque vs. gerenciamento de estoque:qual é a diferença?

- Gerenciamento de estoque na nuvem

- Gerenciamento de estoque vs. gerenciamento de armazém:qual é a diferença?

- Just-in-Time vs Just-in-Case:Escolhendo a Estratégia Certa

- e * Trade vs. Robinhood:Qual é a escolha certa para o seu dinheiro?

- O que é um sistema de inventário permanente?

-

Dominando a gestão de estoque:os 3 pilares

Dominando a gestão de estoque:os 3 pilares Como discutimos anteriormente, o gerenciamento de estoque é fundamental para acompanhar o crescimento explosivo do mercado de comércio eletrônico e fornecer uma experiência excepcional ao cliente - ma...

-

O Método de Inventário de Varejo, Explicado

O Método de Inventário de Varejo, Explicado Quanto estoque de varejo me resta neste período? Qual é o seu valor total? Se contar manualmente, realizar uma contagem de inventário físico de sua mercadoria pode ser demorado e até caro, pois pode s...