Calculadora de aposentadoria:quanto você precisa economizar

p É complicado descobrir quanto economizar a cada mês para que você esteja financeiramente seguro quando chegar a hora de se aposentar. Na verdade, de acordo com o Motley Fool, a maioria dos americanos diz que nem sabe de quanto vai precisar quando se aposentar, muito menos quanto eles precisarão economizar gradualmente para atingir aquele número mágico.

p Alguns presumem que os benefícios da Previdência Social serão suficientes para viver, mas eles não são. Para ser sincero, Os benefícios da Previdência Social devem substituir apenas cerca de 40% da renda que você ganhava antes de se aposentar. Isso significa que suas contas de investimento de aposentadoria devem representar pelo menos os 60% restantes.

p É complicado descobrir quanto economizar a cada mês para que você esteja financeiramente seguro quando chegar a hora de se aposentar. Na verdade, de acordo com o Motley Fool, a maioria dos americanos diz que nem sabe de quanto vai precisar quando se aposentar, muito menos quanto eles precisarão economizar gradualmente para atingir aquele número mágico.

p Alguns presumem que os benefícios da Previdência Social serão suficientes para viver, mas eles não são. Para ser sincero, Os benefícios da Previdência Social devem substituir apenas cerca de 40% da renda que você ganhava antes de se aposentar. Isso significa que suas contas de investimento de aposentadoria devem representar pelo menos os 60% restantes.

p Cartões de previdência social com números em dinheiro e valor do benefício

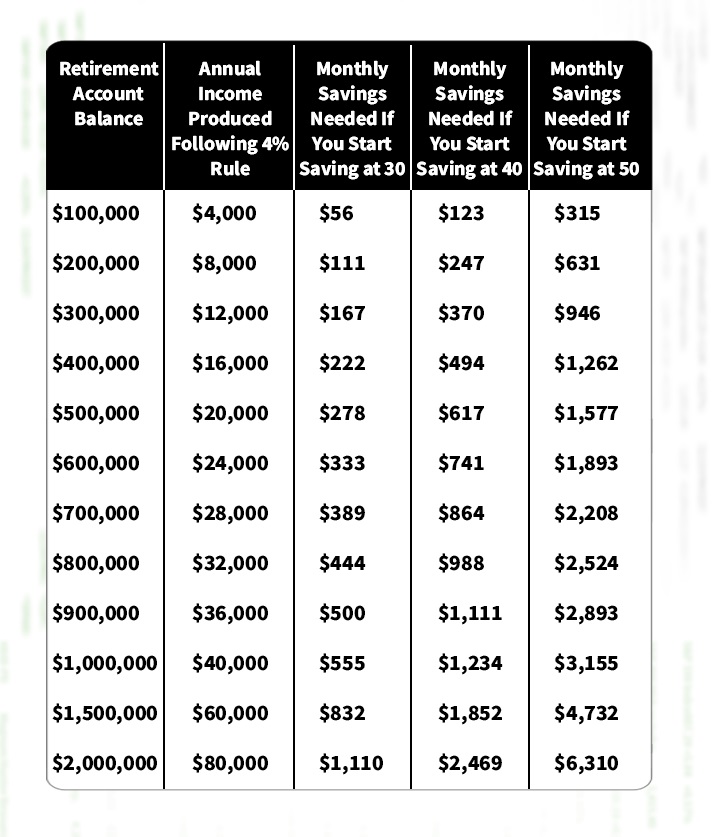

p Muitas pessoas aderem ao que é conhecido como a regra dos 4%. A regra dos 4 por cento diz que você só deve retirar 4 por cento de seu investimento de aposentadoria durante o primeiro ano de sua aposentadoria.

p Depois daquele primeiro ano, a quantidade retirada pode aumentar para acompanhar a taxa de inflação. Idealmente, você deve retirar menos de 4 por cento, se possível, mas é uma boa estimativa aproximada.

p Cartões de previdência social com números em dinheiro e valor do benefício

p Muitas pessoas aderem ao que é conhecido como a regra dos 4%. A regra dos 4 por cento diz que você só deve retirar 4 por cento de seu investimento de aposentadoria durante o primeiro ano de sua aposentadoria.

p Depois daquele primeiro ano, a quantidade retirada pode aumentar para acompanhar a taxa de inflação. Idealmente, você deve retirar menos de 4 por cento, se possível, mas é uma boa estimativa aproximada.

p Esses cálculos baseiam-se na suposição de que as pessoas economizarão a mesma quantia todos os anos e não aumentarão a quantia todos os anos, e que todos terão um retorno de 7% sobre o investimento.

p Este gráfico é útil por vários motivos.

p Esses cálculos baseiam-se na suposição de que as pessoas economizarão a mesma quantia todos os anos e não aumentarão a quantia todos os anos, e que todos terão um retorno de 7% sobre o investimento.

p Este gráfico é útil por vários motivos.

1. Ajuda a definir uma meta de economia realista

p Você não deve apenas olhar para a sua vida agora e descobrir o quanto precisa para viver e quanto pode resistir à economia. Você também tem que ser honesto com o quanto você precisa para viver depois de se aposentar, presumindo que pode haver aumento nas contas médicas ou planos de viagem ambiciosos. p Foto de um casal maduro usando um tablet digital enquanto verifica a papelada em casa

p Obviamente, quanto mais cedo você começar um plano de poupança agressivo, mais preparado você estará para o seu futuro. É importante lembrar que é muito mais fácil economizar pequenas quantias ao longo de muitos anos do que gerar grandes quantias de poupança mais tarde na vida.

p Foto de um casal maduro usando um tablet digital enquanto verifica a papelada em casa

p Obviamente, quanto mais cedo você começar um plano de poupança agressivo, mais preparado você estará para o seu futuro. É importante lembrar que é muito mais fácil economizar pequenas quantias ao longo de muitos anos do que gerar grandes quantias de poupança mais tarde na vida.

2. Lembra que um grande ninho de ovos gera apenas uma pequena renda

p Se você tem $ 600, 000 em suas economias para a aposentadoria quando estiver pronto para parar de trabalhar, isso será igual a apenas US $ 24, Renda anual de 000 (se você seguir a regra de 4 por cento mencionada acima). p Em 2019, o Motley Fool diz que o benefício médio mensal do Seguro Social foi de US $ 1, 461. Isso significa que se você tem $ 600, 000 no saldo da conta e tiveram a sorte de obter benefícios da Previdência Social, sua renda familiar mensal seria de pouco menos de US $ 3, 500 p Frasco de dinheiro cheio de moedas americanas para a aposentadoria (iStock)

p Nem é preciso dizer que a maioria das pessoas não pode e não tem nada perto de US $ 600, 000 economizados para a aposentadoria.

p Frasco de dinheiro cheio de moedas americanas para a aposentadoria (iStock)

p Nem é preciso dizer que a maioria das pessoas não pode e não tem nada perto de US $ 600, 000 economizados para a aposentadoria.

3. Quanto mais cedo você salvar, o melhor - sem exceções

p Não surpreendentemente, quanto mais cedo você planeja a aposentadoria, mais fácil é economizar sem sentir o impacto em seu orçamento mensal. p Por exemplo, se você quiser ter uma renda anual pós-aposentadoria de $ 40, 000, você precisaria economizar $ 555 por mês se começar a economizar 30 ou $ 3, 155 por mês se você começar a economizar aos 50 anos. p Casal pagando contas online em casa usando um laptop e parecendo muito feliz - conceitos de estilo de vida

p Se você estiver entre essas diretrizes de idade, em seguida, faça as contas para obter uma boa estimativa de sua meta de economia.

p Casal pagando contas online em casa usando um laptop e parecendo muito feliz - conceitos de estilo de vida

p Se você estiver entre essas diretrizes de idade, em seguida, faça as contas para obter uma boa estimativa de sua meta de economia.

-

Capítulo 01:Quanto eu preciso para me aposentar?

Sonhar acordado com a aposentadoria pode ser fácil - você pode fazer o que quiser, quando quiser, seja viajar pelo mundo ou pegar um novo hobby. Mas, ao mesmo tempo, a ideia de aposentadoria pode ser

-

Capítulo 02:Quanto do seu salário você deve economizar a cada mês?

Você sempre ouviu que é importante economizar o máximo possível, mas o que isso realmente significa? Falando de forma realista, economizar pode ser difícil quando seu salário chega à sua conta bancári

se aposentar

- Quanto crédito você precisa para alugar um apartamento?

- Quanto eu preciso para me aposentar?

- 4 etapas para determinar quanto dinheiro você precisa para se aposentar

- O conselho tradicional está errado:aqui está o quanto você realmente precisa economizar para a aposentadoria

- Calculadora de aposentadoria:quanto dinheiro eu preciso para me aposentar?

- Como poupar para a aposentadoria

- Calculadora de transferência de saldo:quanto você pode economizar?

- Como poupar para a aposentadoria:as contas que você precisa saber

-

Quanto dinheiro você precisa economizar para a aposentadoria?

Quanto dinheiro você precisa economizar para a aposentadoria? Quanto dinheiro você realmente precisa economizar para se aposentar confortavelmente? Para muitas pessoas, essa pergunta causa muita ansiedade. Por um lado, você quer economizar o suficiente para n...

-

Quanto dinheiro você precisa para se aposentar aos 50 anos?

Quanto dinheiro você precisa para se aposentar aos 50 anos? Seria ótimo começar sua aposentadoria antes dos 67 anos e aproveitar o melhor da vida. Se você quer dizer adeus ao mundo do trabalho aos 50 anos, precisa de dinheiro – muito dinheiro. O desafio princ...