Calculadora e definição de juros compostos

Economizar para um grande objetivo como a aposentadoria pode parecer esmagador. Com orçamentos apertados e tempo de sobra para chutar a lata pela estrada proverbial, economizar para seus anos dourados tornou-se uma reflexão tardia para muitos.

Mas com a renda da Previdência Social que normalmente substitui apenas cerca de 40% da renda pré-aposentadoria e as pensões do setor privado desaparecendo rapidamente, mais americanos estão tendo que lidar com a realidade de que precisarão fazer algumas de suas próprias economias para a aposentadoria.

Sentindo-se estressado com a perspectiva de economizar para a aposentadoria ou seus outros objetivos de longo prazo? Temos boas notícias:você não precisa guardar muito dinheiro todos os meses para atingir suas metas de economia. Você só precisa começar agora e fazer uso de um conceito bacana conhecido como juros compostos.

O que são juros compostos?

Você já deve ter ouvido falar que quando se trata de economizar para a aposentadoria, quanto antes começar, melhor. Isso é verdade, e não apenas porque você terá mais tempo para guardar dinheiro se começar cedo em sua carreira. Quanto mais cedo você começar a reservar dinheiro para a aposentadoria, mais tempo seu dinheiro terá para crescer com juros compostos.

Os juros compostos são calculados em uma frequência específica, como diária ou mensal, e então adicionados de volta ao principal (ou seja, seu investimento inicial) para que o próximo cálculo de juros inclua o principal agora maior. Isso resulta em crescimento exponencial do saldo de investimentos.

Em linguagem simples, juros compostos significam que você ganha dinheiro não apenas com o saldo inicial, mas também com os juros que você ganhou. Isso difere dos juros simples, onde os juros cobrados não são adicionados ao principal, portanto, os juros são cobrados apenas sobre o valor inicial.

Então, como os juros compostos funcionam na prática e por que são tão importantes no investimento? Vejamos um exemplo.

John está procurando começar a poupar para a aposentadoria. Ele tem 35 anos e quer investir $ 100 por mês em seu 401(k).

John planeja se aposentar aos 65 anos. Seu investimento rende juros à taxa de 5%, compostos anualmente.

Quando John se aposentar, ele terá US$ 79.727 em economias 401(k). Não muito gasto, considerando que ele contribuiu apenas com US $ 36.000 de seu próprio dinheiro ao longo dos anos. O resto disso tudo vem do valor crescente de seu investimento e dos juros compostos que ele ganhou por causa disso.

Agora, por que é tão importante começar a economizar o mais rápido possível? Vejamos um dos colegas de trabalho mais jovens de John.

Jenna tem 20 anos. Como John, ela quer começar a economizar para a aposentadoria. No entanto, depois de analisar seu orçamento, ela só pode contribuir com US$ 50 por mês. Ela também planeja se aposentar aos 65 anos.

Quando Jenna se aposentar, ela terá um total de US$ 95.820. Ela não apenas terá mais do que John, mas também terá contribuído com menos dinheiro do que ele; quando ela se aposentar, ela terá investido apenas US$ 27.000 de seu próprio dinheiro em sua aposentadoria.

E se Jenna tivesse contribuído com US$ 100 por mês? Quando estiver pronta para a aposentadoria, ela terá US$ 191.640, com menos de um terço desse dinheiro vindo de suas próprias contribuições. E se sua empresa oferecesse uma contrapartida de 50% em cada uma dessas contribuições mensais de US$ 100, ela terminaria com um total de US$ 287.460.

Agora, os retornos de John também não são nada desprezíveis. O ponto de tudo isso não é que você tenha que começar a poupar para a aposentadoria muito jovem e, se não o fizer, nem deve se preocupar. O importante é que você comece agora .

É como aquele velho ditado:a melhor época para plantar uma árvore foi há 20 anos. O segundo melhor momento é agora. O mesmo acontece quando se trata de juros compostos.

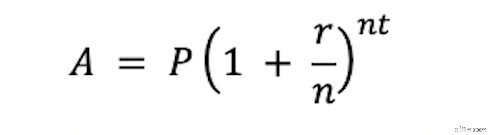

A Fórmula de Juros Compostos

Se você gosta de fazer as contas sozinho, aqui está uma equação que você pode usar para calcular juros compostos por conta própria.

Nesta fórmula, “A” é o valor final com o qual você terminará. “P” é o valor com o qual você começou (ou seja, seu principal), “r” é sua taxa de juros, “n” é o número de vezes que os juros são compostos a cada ano e “t” é o número total de anos em que o valor será investido para.

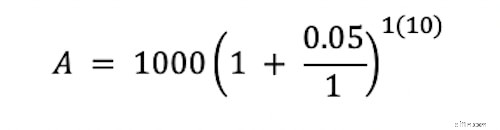

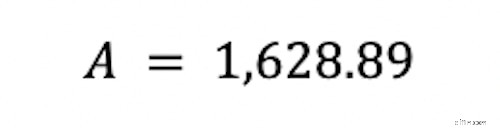

Aqui está um exemplo:você investe $ 1.000. Você tem uma taxa de juros de 5% que é composta anualmente e deseja saber qual seria o saldo do seu investimento após 10 anos.

Lembra da aula de matemática do ensino médio? Você sempre tem que começar com as coisas entre parênteses. Se você dividir 0,05 por 1, obtém 0,05. Em seguida, adicione 1.

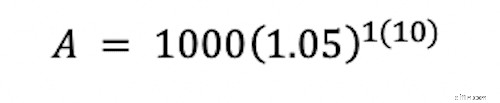

Resolver o expoente é o próximo passo.

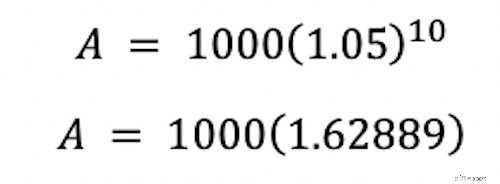

Por fim, multiplicamos.

Após 10 anos, seu investimento inicial de US$ 1.000 aumentará para US$ 1.628,89, sem nenhum trabalho adicional de sua parte.

Prefere não fazer matemática, ou ter uma situação mais complexa do que cabe nessa fórmula simples? Sem problemas! Insira seus números em nossa calculadora abaixo e mostraremos quanto seu dinheiro pode crescer ao longo do tempo.

Calculadora de juros compostos:valor futuro das economias

Como a composição funciona com o retorno do investimento?

Ganhar juros em algo como uma conta poupança é um pouco diferente de ganhar juros em um investimento.

Com uma conta poupança, seu banco pode pagar uma pequena quantia de juros para manter seu dinheiro na conta. O banco vai definir essa taxa de juros.

Quando você faz um investimento, o valor que você ganha com esse investimento depende de quão bem esse investimento é – o que depende de muitos fatores diferentes, incluindo tendências econômicas maiores.

Os retornos que você recebe sobre os investimentos são compostos à medida que você os reinveste, da mesma forma que os juros se acumulam no saldo da sua conta poupança.

Por exemplo, digamos que você compre uma ação por R$ 100. A empresa cujas ações você possui tem um bom ano, aumentando em valor em 10%. Isso significa que você ganhou $ 10 em seu investimento. Para compor seus ganhos, você pega esses $ 10 extras e os investe de volta em sua ação inicial de $ 100. Quando a empresa crescer em valor em mais 10% no ano seguinte, você ganhará $ 11 desta vez, graças ao reinvestimento dos ganhos do ano anterior. Isso continua exponencialmente até que você decida vender sua parte.

No entanto, lembre-se de que, quando você investe, isso também pode funcionar ao contrário. O valor do investimento também pode cair e você pode perder dinheiro em seu investimento em vez de ganhá-lo.

Resumo:invista cedo e deixe seu dinheiro crescer

Olhando para todos os exemplos fornecidos acima, uma coisa é clara:se você tem algum dinheiro e muito tempo, pode transformar esse dinheiro em ainda mais dinheiro.

Quaisquer que sejam seus objetivos de longo prazo – seja aposentadoria, poupança para a educação universitária de um filho ou qualquer outra coisa – os juros compostos podem colocar seu dinheiro para trabalhar e maximizar a quantidade de dinheiro que você terá para esses objetivos.

Quer saber mais sobre como lidar com suas finanças pessoais? Estamos protegendo você.

-

Interesse:definição e explicação

p Esteja você fazendo um empréstimo ou procurando um lugar para aumentar seu dinheiro, você sem dúvida encontrará interesse. Esse conceito financeiro central é uma parte fundamental de todo o setor fi

-

Juros Compostos:Fórmula e Exemplo

p Existe uma lenda urbana que Albert Einstein certa vez chamou de juros compostos de a força mais poderosa do universo. Não podemos ter certeza de que ele realmente disse isso, mas o sentimento é cert

Finanças pessoais

- Definição de opções de taxa de juros

- Definição e usos de juros curtos

- Uma definição de tempos de juros ganhos

- O que são juros compostos?

- Um guia para juros simples vs. Juros compostos

- Imposto Medicare:Definição, Taxa e Fatos

- Bolsa:Definição e explicação

- Patrimônio líquido:definição, calculadora e perguntas frequentes

-

Calculadora de poupança para aposentadoria

Calculadora de poupança para aposentadoria p Nunca é muito cedo para começar a economizar para a aposentadoria! Nossa calculadora de aposentadoria torna mais fácil definir e controlar suas metas de poupança para a aposentadoria. p Preencha a ...

-

O que são juros compostos?

O que são juros compostos? Albert Einstein se referiu aos juros compostos como a oitava maravilha do mundo e a força mais poderosa do universo. Mesmo assim, muitos investidores entram no mercado de ações sem realmente entende...