Como funciona a tecnologia Blink

Cartão intermitente e terminal

Cartão intermitente e terminal Cansado de todo aquele swiping demorado? Os cartões de crédito que usam a tecnologia "sem contato" permitem que os usuários paguem por mercadorias segurando o cartão perto de um leitor especial, em vez de passá-lo ou entregá-lo a um funcionário. O anúncio de novos cartões "blink" pelo JPMorgan Chase &Co. marca o primeiro impulso para apresentar os cartões aos consumidores dos EUA em larga escala. Esta tecnologia já está em uso em certa medida na Europa e na Ásia.

Neste artigo, descobriremos o que diferencia os cartões blink, se são seguros ou não de usar e por que as empresas de cartão de crédito estão tão interessadas nessa nova tecnologia.

O que é Blink?

O novo cartão de crédito Blink é como um cartão de crédito normal de várias maneiras. Tem o nome do titular da conta e o número da conta gravados na frente do cartão. Na parte de trás há uma faixa magnética contendo as informações da conta, para que o cartão possa ser usado em qualquer lugar onde cartões de crédito regulares possam ser usados. A principal diferença está dentro do cartão.

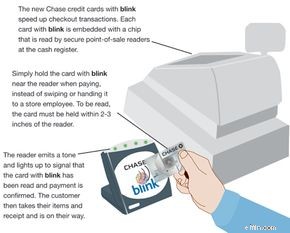

Embutido no cartão intermitente está um pequeno RFID (identificação por radiofrequência) microchip. Quando o chip está próximo o suficiente do tipo certo de terminal, o terminal pode obter informações do chip - neste caso, o número da conta e o nome. Assim, em vez de passar a tarja magnética do cartão através de um leitor de cartão de crédito padrão, os titulares de cartão simplesmente seguram seu cartão a alguns centímetros do terminal intermitente. O cartão nunca sai da mão do titular do cartão.

Assim como nas transações padrão com cartão de crédito, o terminal envia as informações via linha telefônica para o banco que emitiu o cartão e verifica o saldo da conta para ver se há espaço no cartão para a compra. Se houver, o banco emite um número de confirmação no terminal, a venda é aprovada e o titular do cartão está a caminho.

Agora, vamos entrar nos detalhes técnicos do blink.

RFID e piscar

Terminal Blink

Terminal Blink Os cartões de crédito que usam a tecnologia blink empregam RFID. Existem muitas formas de RFID. Por exemplo, o Wal-Mart experimentou colocar chips RFID em suas mercadorias para que possam rastrear o estoque automaticamente (veja Como funciona o RFID).

O Blink usa um tipo específico de RFID desenvolvido de acordo com a Norma Internacional 14443. A ISO 14443 possui alguns recursos que a tornam particularmente adequada para aplicações que envolvem informações confidenciais, como números de contas de cartão de crédito:

- Os dados transmitidos por chips ISO 14443 são criptografados.

- O alcance da transmissão foi projetado para ser muito curto, cerca de 10 cm ou menos.

Como resultado, a ISO 14443 é usada em mais de 80% das transações com cartão de crédito sem contato em todo o mundo [ref]. Adições recentes ao padrão permitem que a tecnologia ISO 14443 armazene dados biométricos, como impressões digitais e fotos de rosto, para uso em passaportes e outros documentos de segurança.

Para entender como o cartão sem contato e o terminal funcionam juntos, primeiro precisamos falar sobre indução . Em 1831, já se sabia que uma corrente elétrica produzia um campo magnético. Naquele ano, Michael Faraday descobriu que também funcionava ao contrário - um campo magnético poderia produzir uma corrente elétrica em fios que passavam pelo campo. Ele chamou isso de indução, e a lei que a governa é conhecida como Lei de Faraday.

Em alguns casos, a indução é algo que os engenheiros elétricos tentam evitar. Por exemplo, se as linhas elétricas da sua vizinhança estiverem muito próximas das linhas telefônicas, o campo magnético produzido pelas linhas elétricas pode gerar tensão nas linhas telefônicas. Essa tensão aparece como "ruído" no sinal que passa pelas linhas telefônicas. A blindagem e a orientação adequada das linhas podem evitar essa interferência.

Para dispositivos RFID, como cartões intermitentes, os engenheiros aproveitaram a indução. Cada cartão de piscar contém um pequeno microchip, bem como um loop de fio. O terminal piscante emite um campo magnético na área ao seu redor. Quando um cartão pisca o suficiente, o loop de fio entra no campo do terminal, causando indução. A tensão gerada pela indução alimenta o microchip. Sem esse processo, chamado de acoplamento indutivo , cada cartão blink teria que carregar sua própria fonte de alimentação na forma de uma bateria, o que adicionaria volume e peso e poderia eventualmente ficar sem energia. Como a energia é fornecida pelo terminal, o sistema intermitente é conhecido como sistema passivo .

Uma vez que o cartão piscante tenha energia fluindo para ele do terminal, o processador transmitirá informações ao terminal a uma frequência de 13,56 MHz . Esta frequência foi escolhida por sua adequação ao acoplamento indutivo, sua resistência à interferência ambiental e sua baixa taxa de absorção pelo tecido humano [ref]. Conjuntos de instruções embutidos no processador encriptam os dados durante a transmissão.

Na próxima seção, veremos se os usuários do blink precisam se preocupar com a segurança.

- Como funciona o rádio

- Como funciona a eletricidade

- Como funcionam os eletroímãs

Segurança de piscar

Sempre que os cartões de crédito estão envolvidos, as pessoas se preocupam com a segurança. Enviar os dados do cartão de crédito para um terminal por meio de um sinal de rádio pode não parecer muito seguro. Mas quando o processo funciona corretamente, é realmente mais seguro do que usar um cartão de crédito com tarja magnética. As informações em uma tira magnética podem ser lidas, alteradas ou duplicadas usando uma variedade de dispositivos que estão disponíveis há anos. A criptografia embutido em um cartão de piscar tornam impossível esta forma particular de roubo. Além disso, usar o cartão blink permite que o usuário mantenha o cartão na mão o tempo todo. Isso pode impedir que alguém veja o número da conta e o nome no cartão.

Uma assinatura não é necessário ao usar um cartão intermitente, o que leva a problemas de segurança. Chase sente que a criptografia e outros recursos de segurança embutidos no blink tornam o cartão seguro sem a necessidade de uma assinatura, o que retardaria a transação e anularia completamente o propósito do blink. Eles até sugerem que isso torna a transação mais segura, já que o atendente nunca vê o cartão ou o número da conta. O problema, claro, é que, se alguém colocar as mãos no seu cartão Blink, não há necessidade de verificar nada para usá-lo em uma loja. Mas os usuários do Blink não são mais responsáveis por cobranças fraudulentas do que qualquer outro usuário de cartão de crédito.

Houve relatos de problemas no teste de cartões de crédito RFID sem contato, no entanto, que levam a preocupações adicionais de segurança. Em alguns casos, se dois ou mais terminais estivessem próximos, não apenas os dois terminais leriam o cartão, mas o alcance de leitura de cada terminal aumentaria para até 9 m (30 pés) [ref]. Mesmo que o terminal esteja operando dentro do alcance adequado de 4 polegadas, algumas pessoas estão preocupadas com a possibilidade de acidentalmente andar muito perto de um terminal e acabar pagando pela compra de outra pessoa. A proteção mais simples contra isso é provavelmente os comerciantes posicionando os terminais de forma a tornar isso improvável.

O pior cenário envolve alguém colocando as mãos em um terminal intermitente e modificando-o para aumentar o alcance. Potencialmente, alguém poderia instalar o terminal em um local lotado e coletar os dados do cartão de crédito de qualquer pessoa que estivesse dentro do alcance de leitura do terminal. Isso provavelmente não será uma preocupação no início, já que poucos terminais estarão disponíveis, mas se a tecnologia amadurecer, os terminais blink podem cair nas mãos de criminosos.

Existe uma maneira de proteger os cartões Blink de fornecer suas informações a terminais não autorizados, acidentalmente ou devido a atividades criminosas. Se o cartão for colocado em uma manga forrada com metal, ele não funcionará. Se os cartões de crédito sem contato se tornarem populares, espere ver carteiras e bolsas com "bloqueio de RFID" no mercado.

- Como funciona o roubo de identidade

- Como funcionam os batedores de carteira

- Como funcionam os relatórios de crédito

Por que piscar?

Se você está se perguntando:"Por que isso é tão importante? Como segurar seu cartão na frente de um terminal é diferente de passá-lo por um leitor de cartão?" você não está sozinho. De acordo com Chase, o blink acelera as transações, principalmente em drive-thru, em até 20%. Isso pode ter mais a ver com o fato de que os cartões blink não exigem uma assinatura do que com o problema de passar o dedo.

Então, por que instituir a tecnologia do blink? Por que não parar de exigir assinaturas em cartões de crédito comuns? A resposta pode ser o comunicado de imprensa nacional do Chase, que afirma:"Pesquisas mostraram que os clientes que usam cartões blink geralmente gastam mais por transação". Além disso, a novidade do blink pode levar os consumidores a solicitar cartões de crédito Chase para que possam usar a nova tecnologia. O resultado final é mais dinheiro para a empresa fornecedora dos cartões. Os críticos apontam que as empresas de cartão de crédito incentivando as pessoas a gastar mais dinheiro e fazê-lo mais rapidamente não é uma coisa boa para os consumidores [ref].

Embora o Chase seja o primeiro emissor de cartões de crédito a adotar cartões RFID em larga escala, outras empresas estão entrando na ação. O PayPass da MasterCard e o Express Pay da American Express foram implementados em mercados selecionados. O que mais o futuro reserva para os cartões de crédito sem contato? O maior impacto pode ser visto no formato dos cartões de crédito. Grande parte do mercado de cartões de crédito é impulsionado por cartões personalizados com imagens do time esportivo favorito do usuário, parques nacionais e outros gráficos que criam um apelo adicional. Sem a restrição da tarja magnética, os "cartões" de crédito poderiam ter qualquer formato, de chaveiros a brinquedos em miniatura ou esculturas a moedas que cabem facilmente no bolso. Um chip RFID pode até ser costurado em uma manga de jaqueta ou implantado em sua mão. Em última análise, a aceitação do consumidor determinará como a tecnologia será adotada.

- "Chase oferece cartões sem contato em um piscar de olhos." RFid Journal.http://www.rfidjournal.com/article/articleview/1615/1/1/

- "Ga. primeiro a usar cartões de crédito 'pisca'." MSNBC.http://www.msnbc.msn.com/id/7976809/

- "Cartões de crédito que não deslizam." NPR.org.http://www.npr.org/templates/story/story.php?storyId=4664479

- "MIFARE define o padrão de interface sem contato." Philips.http://www.semiconductors.philips.com/markets/identification/articles/articles/a49/

- "Compras com cartão de crédito em um piscar de olhos." Bankrate.com.http://www.bankrate.com/nscre/news/cc/20050613a1.asp

- ISO 14443. ITO.http://www.otiglobal.com/objects/ISO%2014443%20WP%204.11.pdf

- "Chase para lançar o produto de pagamento da próxima geração neste verão." Comunicado de imprensa do Chase.http://www.shareholder.com/JPMorganChase/press/ReleaseDetail.cfm?ReleaseID=164021

- Perseguir cartões de crédito com blink - Fact Sheet.http://www.chaseblink.com/docs/national/national_fact_sheet.pdf

- Perseguir "Just in the blink of Time" Index - Resultados nacionais.http://www.chaseblink.com/media/national/chase_index.pdf

- Eletricidade e Magnetismo. Expressões Moleculares.http://micro.magnet.fsu.edu/electromag/java/faraday2/

- Princípios operacionais de sistemas RFID. Manual de RFID.http://www.rfid-handbook.de/rfid/types_of_rfid.html

- Visão geral do tutorial de sistemas RFID acoplados indutivamente. UPM.http://www.rafsec.com/rfidsystems.pdf

-

Como funciona o monitoramento de crédito

A polícia de Glendale, Califórnia, investigou uma rede de roubo de identidade que produziu cartões de crédito falsos em 2013. O monitoramento de crédito impede roubo de identidade? Se você acredita n

-

Como funciona a amortização

Se você já teve uma hipoteca, já sabe muito sobre amortização. As raízes antigas da palavra hipoteca vêm do francês antigo:mort para morte e gage para promessa. Qualquer pessoa em risco de inadimplên

Finanças pessoais

-

Como funcionam os cartões de crédito

Como funcionam os cartões de crédito Os cartões de crédito são a base da vida americana. Você já ficou atrás de alguém na fila de uma loja e os viu passar por uma pilha de cartões de crédito? Os consumidores com tantos cartões são minor...

-

Como funciona a fraude de falência

Como funciona a fraude de falência O que acontece se você ocultar ativos durante um pedido de falência? Os tempos são difíceis. Você perdeu seu emprego bem remunerado, não consegue encontrar outro e as contas simplesmente não param de...