Por que alguns alunos pedem empréstimos estudantis privados tradicionais?

Encontrar o melhor auxílio financeiro ao ir para a faculdade pode ser um desafio. Os Acordos de Participação nos Rendimentos podem ser uma excelente forma de pagar pela faculdade, pois mantêm os pagamentos acessíveis, uma vez que seus pagamentos estão vinculados à sua renda por uma porcentagem. Os empréstimos federais para estudantes também são uma opção popular porque oferecem taxas de juros fixas e, geralmente, nenhuma verificação de crédito.

Contudo, alguns alunos precisam contrair empréstimos estudantis privados tradicionais para complementar seus empréstimos federais. De acordo com um relatório da Franklin University, mestrados podem custar algo entre US $ 30, 000 e $ 100, 000. Por causa deste aumento no preço, faz sentido que os empréstimos estudantis privados tradicionais estejam em alta.

Usar empréstimos estudantis privados tradicionais para a escola é uma maneira de cobrir quaisquer lacunas de ajuda financeira e ter recursos para ir para a escola que você deseja. Ainda, é importante levar muitos fatores em consideração para que você não enfrente uma montanha de dívidas de empréstimos estudantis após a formatura. Faça sua pesquisa para saber se contrair empréstimos estudantis privados tradicionais pode ser um curso de ação adequado para você. Para dados importantes sobre as tendências tradicionais de empréstimos estudantis privados, verifique o relatório de mercado da LendEDU. Assim, como é um empréstimo estudantil privado tradicional?

O que são empréstimos estudantis privados tradicionais?

Ao contrário dos empréstimos federais a estudantes, que são designados pelo governo, credores independentes emitem empréstimos estudantis privados tradicionais. Podem ser bancos tradicionais ou cooperativas de crédito, ou organizações específicas de empréstimos estudantis, como a Sallie Mae.

Cada organização tem diferentes requisitos de elegibilidade, taxa de juros, e termos de reembolso. Assim, é uma ótima ideia comparar diferentes opções antes de escolher uma. Mesmo que os empréstimos estudantis privados tradicionais nem sempre sejam sua melhor opção financeira, existem algumas situações em que faz sentido contratar um empréstimo estudantil privado tradicional. Vejamos três casos em que você pode considerar um empréstimo estudantil privado.

1. Você atingiu os limites de empréstimos em outras opções financeiras

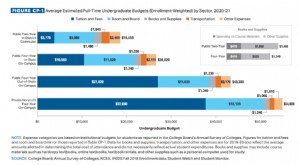

Se você esgotou todas as outras opções, incluindo bolsas de estudo, concessões, ajuda financeira federal, e acordos de participação nos lucros, mas ainda tem uma lacuna na cobertura de seus custos, então, pode ser necessário considerar os empréstimos tradicionais privados para estudantes de graduação. Os empréstimos federais vêm com um limite máximo de empréstimos que limita a quantidade de dinheiro que os alunos podem receber. Esse limite atualmente está em US $ 31, 000 para alunos de graduação dependentes. Esses $ 31, 000 é o valor total dos empréstimos federais que um aluno pode contrair para estudos de graduação.

Enquanto isso, o custo médio das mensalidades em um público, quatro anos, a faculdade estadual custa US $ 10, 230 anualmente. Mais de quatro anos, isso é $ 40, 920, mais do que o atual limite de empréstimo federal. Se você acha que é caro, é apenas uma fração do custo das mensalidades em faculdades públicas fora do estado e universidades privadas. Os alunos que frequentam escolas mais caras têm ainda mais probabilidade de precisar de empréstimos privados tradicionais quando suas opções federais de empréstimos se esgotam.

Isso cria uma lacuna de ajuda financeira que pode exigir empréstimos adicionais para pagar o custo da faculdade. Tomar emprestado um empréstimo estudantil privado tradicional pode ajudar a preencher essa lacuna.

2. Você não se qualifica para empréstimos federais a estudantes

O Federal Student Aid define requisitos específicos que os alunos devem cumprir para serem elegíveis. Embora muitos estudantes universitários possam atender às diretrizes de elegibilidade para auxílio financeiro, nem todos vão. Por exemplo, alunos que não são cidadãos dos EUA, Residentes permanentes, ou não cidadãos elegíveis são inelegíveis para todos os auxílios federais a estudantes, incluindo empréstimos federais para estudantes.

Os alunos também podem perder a elegibilidade para auxílio financeiro. Se suas notas são inferiores a 2,0 e se você está matriculado menos da metade do tempo, você pode não ser elegível para auxílio estudantil federal.

Outros motivos pelos quais um aluno pode não se qualificar para empréstimos estudantis federais incluem a falta de registro no Selective Service antes de completar 26 anos.

Dito isto, se um aluno perder a elegibilidade para empréstimos federais a estudantes, mesmo em uma base temporária, muitos estudantes recorrem a empréstimos estudantis privados tradicionais como uma opção para cobrir seus custos. Com os custos da faculdade indo para lugar nenhum, mas para cima, muitos alunos precisam de dinheiro emprestado para fazer o reembolso.

3. Suas taxas de empréstimos privados tradicionais são mais baixas do que seriam para empréstimos federais

Os empréstimos federais para estudantes não são baseados em seu histórico de crédito. Todos pagam a mesma taxa de juros, independentemente de sua pontuação de crédito. Isso ajuda os mutuários com baixa pontuação de crédito. Contudo, Uma boa pontuação de crédito ou um fiador pode ajudá-lo a garantir uma taxa de juros mais baixa com os tradicionais empréstimos estudantis privados, que economizarão dinheiro ao longo do tempo. É improvável que os empréstimos estudantis privados tradicionais ofereçam uma taxa fixa mais baixa do que um empréstimo federal, mas, se o mutuário ou fiador tiver crédito excelente, a taxa de juros de um empréstimo estudantil privado pode ser inferior à taxa de juros federal.

Como saber se você está qualificado para empréstimos estudantis privados tradicionais

Embora o governo considere seu nível de necessidade financeira quando se trata de emitir ajuda financeira, os credores privados têm requisitos diferentes. Os fatores que são levados em consideração podem incluir sua renda, pontuação de crédito, se você tem um fiador, e relação dívida / receita. A elegibilidade varia de acordo com o credor, mas ter uma pontuação de crédito baixa ou nenhum histórico de crédito provavelmente tornará difícil para você se qualificar. Ter um fiador pode ajudar se sua pontuação de crédito e renda atender aos requisitos de elegibilidade.

Geral, a decisão de contrair empréstimos estudantis privados tradicionais deve ser considerada com cuidado. Se você já esgotou as opções de empréstimo federal estudantil e Acordo de Compartilhamento de Renda, mas ainda precisa de fundos para a escola, um empréstimo estudantil privado tradicional pode ser uma boa opção para terminar o curso.

Analise cuidadosamente as suas opções antes de contrair empréstimos estudantis privados tradicionais. Se você estiver interessado em aprender mais sobre uma grande ajuda financeira, opções para escolas, ou programas confira nossa página do aluno!

-

Como solicitar um empréstimo estudantil

A faculdade é cara - solicitar empréstimos estudantis pode ajudá-lo a gerenciar o custo. Solicitar empréstimos estudantis é muito parecido com solicitar uma hipoteca de casa. Em ambos os casos, há mu

-

Mais de 15 estatísticas de gastos de estudantes universitários

As pessoas normalmente optam por uma educação universitária para se qualificar para empregos mais bem remunerados e obter as habilidades necessárias para obter uma vantagem competitiva sobre outros ca

Finanças pessoais

- Guia de empréstimos para estudantes privados:tudo o que você precisa saber

- Empréstimos particulares para estudantes sem fiador

- Tipos de empréstimos estudantis

- Por que pagar agressivamente seus empréstimos estudantis pode não ser inteligente

- Acordos de participação nos lucros vs. empréstimos tradicionais para estudantes privados:o que é certo para a sua carreira?

- Empréstimos estudantis federais versus privados:qual é a diferença?

- Como solicitar empréstimos estudantis para a faculdade

- Como consolidar seus empréstimos estudantis

-

A falência afetará meus empréstimos estudantis?

A falência afetará meus empréstimos estudantis? A falência geralmente não afeta seus empréstimos estudantis, mas isso não é verdade em todos os casos. Seu amor pelas línguas românicas - espanhol, português, francês, italiano e romeno - não tem lim...

-

Como gerenciar um empréstimo estudantil

Como gerenciar um empréstimo estudantil A escola acabou por mais do que o verão e agora você tem que começar a pagar esses empréstimos. Qual é o seu plano de ataque? Não há escassez de estatísticas mostrando o aumento do custo da educação ...