Como planejar, lançar e manter um negócio

Os anos que se seguem a uma crise nacional muitas vezes coincidem com um boom do empreendedorismo. Após a Segunda Guerra Mundial, por exemplo, os Estados Unidos viram surgir uma onda de novos negócios à medida que milhões de militares retornaram à vida civil e buscaram empregos significativos.

O cenário pós-pandemia pode se mostrar igualmente vantajoso para os empreendedores. De acordo com o U.S. Census Bureau, os americanos enviaram 5,4 milhões de pedidos de negócios em 2021 – um salto de 53% em relação aos níveis pré-pandemia de 2019 – muitos dos quais vieram de aposentados precoces que buscavam profissionalmente uma paixão de longa data. De fato, cerca de metade das pequenas empresas são de propriedade de empreendedores com mais de 50 anos.

Por mais atraente que abrir seu próprio negócio possa parecer, no entanto, é um esforço exigente que nem mesmo o empresário mais experiente sempre acerta. "Criar um negócio do zero é um processo complexo e de várias etapas com muitos obstáculos em potencial", diz Steve Boltz, planejador financeiro sênior da Charles Schwab, especializado em planejamento financeiro para proprietários de pequenas empresas. "E para empreendedores que iniciam um negócio mais tarde na vida, é importante entender que sua pista é muito mais curta - e que erros podem minar o estilo de vida que você trabalhou décadas para construir."

Antes de começar por conta própria, considere realizar as seguintes tarefas para aumentar significativamente suas chances de sucesso.

Plano

Como diz o ditado:"Se você falhar em planejar, você está planejando falhar". Veja como transformar sua ideia em um negócio viável.

Tarefa nº 1:pesquise seu mercado e sua concorrência

Mesmo a melhor ideia não terá sucesso se não houver mercado para ela. Comece conhecendo sua área, seus concorrentes e seus clientes em potencial. Se você vai abrir um negócio de tijolo e argamassa, por exemplo, quais são os estabelecimentos rivais, o tráfego de pedestres e a renda familiar dentro e ao redor do local que você está considerando? Por outro lado, se você estiver adotando uma abordagem amplamente on-line, poderá se concentrar mais em preços competitivos, marketing e qualidade de seus serviços.

Tarefa nº 2:calcule seus custos

Estime suas despesas potenciais, separando-as em duas categorias:custos iniciais, como equipamentos e licenças, e despesas recorrentes, como aluguel e suprimentos. Isso ajudará você a determinar quanto custará não apenas fazer o negócio decolar, mas também mantê-lo funcionando. Seu plano deve contabilizar pelo menos um ano de despesas operacionais, ou até cinco anos se você precisar de financiamento e/ou investimento externo.

Tarefa nº 3:Escreva seu plano

Reúna sua pesquisa de mercado e projeções financeiras em um plano formal por escrito. Este documento também deve incluir um resumo de seus produtos ou serviços e uma proposta de valor que diferencie seu negócio dos concorrentes. Se sua empresa fornecer bens físicos, como alimentos ou roupas, seu plano também deve incluir fornecedores em potencial, prazos de entrega e outras variáveis que podem influenciar seu sucesso. "Pensar nesses detalhes com antecedência pode ajudá-lo a antecipar obstáculos e refinar sua visão", diz Steve.

Agora também é a hora de definir o que o sucesso significa para você. Por exemplo, quais margens de lucro serão necessárias para sustentar o negócio – e qual é o seu Plano B se você não conseguir alcançá-los? "Se você tem economias adequadas e o negócio é mais um projeto de paixão, isso pode ser menos preocupante", diz Steve. “Mas para aqueles que planejam ganhar a vida com seu novo empreendimento, é importante definir barreiras com antecedência para que você tenha mais clareza sobre quando desistir”.

Lançamento

Depois de ter um plano em prática, é hora de colocá-lo em ação.

Tarefa nº 4:Garantir o financiamento

O maior obstáculo para muitos empreendedores é o financiamento. Se você está autofinanciando seu negócio, pode ficar tentado a usar uma conta de aposentadoria para obter capital. Antes de fazer isso, considere as consequências de tal movimento. Fazer uma distribuição de uma conta com impostos diferidos antes dos 59 anos e meio acionará uma multa de saque antecipado de 10%, mais impostos de renda comuns. "Investir em suas economias, independentemente da sua idade, pode prejudicar sua aposentadoria", diz Hayden Adams, CPA, CFP ® , diretor de planejamento tributário e financeiro do Schwab Center for Financial Research.

Felizmente, pode haver outras opções de financiamento disponíveis que não exijam que você toque no seu pé-de-meia, como:

- Empréstimos para pequenas empresas :Empreendedores mais velhos tendem a ter mais facilidade para obter financiamento de negócios do que seus colegas mais jovens, embora esses empréstimos ainda possam ser difíceis de obter. "Devido ao alto nível de inadimplência dessas dívidas por parte das startups, os credores provavelmente exigirão que você garanta pessoalmente o empréstimo e cobrará juros mais altos pelo risco que estão assumindo", diz Chris Kawashima, CFP ® , analista de pesquisa sênior do Schwab Center for Financial Research. Considere começar com a Administração de Pequenas Empresas dos EUA para ver se você se qualifica para um empréstimo.

- Empréstimos pessoais :Se você não conseguir encontrar um credor para um empréstimo comercial, mas tiver um histórico de crédito pessoal forte e saldos de dívida baixos, poderá conseguir um empréstimo pessoal com taxa fixa a uma taxa razoável. Confirme se você pode usar o empréstimo para negócios e saiba que pagamentos perdidos ou a incapacidade de pagar o empréstimo prejudicarão sua pontuação de crédito.

- Investimento externo :Dependendo do tipo de negócio, você pode atrair fundos de investidores externos. No entanto, esses acordos geralmente significam abrir mão de algum controle ou propriedade da empresa e afetarão o tipo de estrutura comercial que você escolher.

Tarefa nº 5:escolha sua estrutura

Para realizar negócios legalmente, você terá que se registrar no estado. Mas antes que você possa fazer isso, você precisará estabelecer uma estrutura de negócios, o que afetará tudo, desde os impostos que você paga até a extensão de sua responsabilidade pessoal no caso de ação legal.

Existem muitas estruturas a serem consideradas - idealmente com a ajuda de um advogado qualificado - mas entre as mais comuns estão:

- Empresa individual :Esta opção simples oferece controle total sobre seus negócios. No entanto, os ativos e passivos de sua empresa não são separados de seus ativos pessoais, o que significa que você pode ser responsabilizado pessoalmente pelas dívidas e obrigações da empresa.

- Parceria :Uma escolha popular para empresas com vários proprietários, esta opção pode ser estruturada como:

- Um geral sociedade, em que cada sócio é pessoalmente responsável pelas dívidas do negócio, enquanto os lucros e o controle são geralmente compartilhados.

- Um limitado sociedade, em que os sócios comanditados têm total controle e responsabilidade pelo negócio, enquanto os sócios comanditários ou silenciosos não estão envolvidos na gestão dos negócios e são responsáveis apenas até o valor de seu investimento.

- Uma responsabilidade limitada parceria, na qual todos os parceiros podem participar da gestão do negócio, mas normalmente não são responsáveis pela má conduta ou negligência de seus parceiros.

- Corporação :Incorporar seu negócio geralmente oferece a maior proteção contra responsabilidade pessoal – e é a única abordagem que permite a emissão de ações. Os dois tipos principais são corporações C e corporações S. Atualmente, as corporações C pagam imposto federal sobre sua renda à taxa corporativa fixa de 21%, enquanto os proprietários pagam imposto sobre qualquer renda que recebam como proprietário ou funcionário. As corporações S não pagam impostos; em vez disso, os proprietários relatam suas parcelas da receita da empresa como renda pessoal em suas declarações de impostos individuais. Ambas as estruturas são geralmente mais caras para estabelecer do que outros tipos de entidades e exigem manutenção de registros e relatórios adicionais.

- Sociedade de responsabilidade limitada :Uma LLC pode permitir que você aproveite os benefícios de uma parceria e de uma estrutura corporativa. Uma LLC pode protegê-lo da responsabilidade pessoal (na maioria dos casos), é relativamente simples e evita impostos corporativos, embora você esteja sujeito ao imposto de renda pessoal sobre a renda que flui da empresa para você.

"Normalmente, a melhor estrutura de negócios é uma LLC para a maioria das pessoas - pelo menos para começar", diz Hayden. "Eles são baratos de criar e podem proteger seus ativos pessoais de muitas responsabilidades comerciais."

Tarefa nº 6:considere o seguro

Dependendo do tipo de estrutura de negócios que você escolher, talvez você queira incluir proteções adicionais para minimizar o risco aos seus ativos pessoais e comerciais. Entre os tipos de seguros mais comuns estão:

- Proprietário da empresa — que simplifica o processo de compra de seguros, combinando responsabilidade e cobertura de propriedade em uma única apólice de seguro.

- Responsabilidade pessoal — que protege os ativos de sua empresa se você estiver envolvido em uma ação judicial pessoal.

- Especifico da empresa — que inclui cobertura especializada, como automóvel comercial, violação de dados e indenização trabalhista, dependendo do seu ramo de negócios.

Manter

Quando estiver pronto e funcionando, veja como sustentar seu impulso.

Tarefa nº 7:procure aconselhamento

"Os melhores líderes são aqueles que reconhecem suas próprias limitações e estão dispostos a pedir ajuda", diz Steve. Considere montar uma equipe de profissionais confiáveis para ajudar a navegar pelas complexidades da propriedade de empresas, incluindo um advogado, um CPA, um mentor de negócios e seu consultor financeiro, que podem ajudar a mantê-lo focado em seu plano de longo prazo e metas financeiras.

"O lançamento de um novo negócio pode ser um momento caótico", diz Steve. "Mas saber para quem ligar quando você tiver problemas - ou tiver novas oportunidades - pode aliviar um pouco o estresse disso."

Tarefa nº 8:planejar o futuro

O planejamento financeiro de longo prazo geralmente fica em segundo plano em relação às demandas do dia-a-dia dos negócios. "Há uma tendência entre os empresários de supor que construir um negócio de sucesso resultará automaticamente em uma aposentadoria bem financiada", diz Steve. No entanto, de acordo com o Exit Planning Institute, apenas 20% a 30% das empresas que vão ao mercado acabam vendendo, deixando o restante sem opções sólidas para sacar.

Como resultado, Steve aconselha todos os empresários, independentemente do tempo que passaram, a ter uma estratégia de saída. Entre os mais comuns estão:

- Venda definitiva :Se sua visão é construir uma empresa lucrativa que possa ser adquirida ou vendida no futuro, você vai querer trabalhar com um consultor de negócios que possa ajudá-lo a posicionar seu negócio para o sucesso. "Quanto mais turnkey você puder tornar seu negócio, mais fácil será encontrar um comprador", diz Steve. Outra opção é vender o negócio para parceiros, equipe de gestão ou funcionários, potencialmente por meio de um plano de propriedade de ações para funcionários, embora isso possa exigir financiamento do vendedor ou uma transferência de longo prazo se os funcionários não tiverem capital adequado para financiar a compra diretamente.

- Sucessão intergeracional :Muitos empresários sonham em construir uma empresa familiar duradoura. "Se você não precisa vender o negócio para financiar sua aposentadoria, transmiti-lo é uma ótima maneira de construir um legado familiar e fornecer para a próxima geração", diz Steve. "Apenas certifique-se de começar a preparar seus herdeiros com bastante antecedência para que eles possam começar a trabalhar quando você estiver pronto para se afastar."

- Liquidação ordenada :"Nem todos os negócios farão sentido sob a nova propriedade, especialmente se seus serviços individuais forem o negócio", diz Steve. Nesses casos, certifique-se de amarrar todas as pontas soltas, como fechar acordos contratuais, pagar impostos finais e rescindir a entidade comercial legal.

Seja qual for sua visão, é aconselhável trabalhar com um planejador financeiro desde o início para ajudar a garantir que você esteja tomando as medidas adequadas ao longo do caminho. “Muitos empreendedores colocam seu sangue, suor e lágrimas para tornar seus negócios um sucesso, mas nunca evoluem além dessa fase”, diz Steve. "Você precisa pensar no seu jogo final desde o início."

-

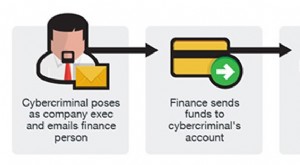

Compromisso de e-mail comercial (BEC):como identificar sinais de alerta e reduzir riscos

Os golpes de comprometimento de e-mail comercial (BEC) são um tipo de fraude de pagamento online que visa empresas e podem resultar em perdas financeiras significativas. BEC envolve obter acesso não a

-

Como construir e manter uma boa pontuação de crédito

Sua pontuação de crédito é um número de três dígitos que mostra o quão bem você lida e paga as dívidas. Pagar dívidas inclui coisas como pagamentos de hipotecas, pequenos empréstimos pessoais, pagamen

O negócio

- Como um plano de negócios de agência de seguros é formulado?

- Como planejar refeições e economizar algum dinheiro

- Plano Keogh - Plano de aposentadoria para trabalhadores autônomos e pequenas empresas

- O impacto do Brexit nos negócios e nas lojas de comércio eletrônico:como vender com o Brexit

- Como planejar um casamento:dicas e orientações

- Como a resiliência e a preparação podem ajudar as pequenas empresas em um mundo pós-pandemia

- Como as empresas planejam o desconhecido em 2021?

- Como fazer um plano de negócios de investimento imobiliário e por que é importante

-

6 tipos de ativos de negócios e como registrá-los

6 tipos de ativos de negócios e como registrá-los Você se sente à vontade para categorizar seus ativos e registrá-los? Forneceremos uma visão geral dos tipos de ativos, como registrá-los e como garantir que sejam calculados corretamente. Ativos são ...

-

Como funcionam os planos de negócios

Como funcionam os planos de negócios Se você deseja que seu produto ou serviço alcance um público amplo e realmente venda, você precisa pensar em Faz. Veja mais fotos de negócios e corporações. Então, você decidiu começar seu próprio ...