Anexo D:Como relatar seus ganhos (ou perdas) de capital ao IRS

Você sobreviveu a um mercado de ações turbulento, e obteve um pequeno lucro com seus investimentos. Aperte o cinto e prepare-se para relatar suas transações ao Internal Revenue Service (IRS) no Schedule D e ver quanto imposto você deve.

Mas nem tudo são más notícias. Se você perdeu dinheiro, este formulário irá ajudá-lo a usar essas perdas para compensar quaisquer ganhos ou uma parte de sua renda normal, reduzindo os impostos que você deve. E se você lucrou com suas transações, isso ajudará a garantir que você não pague a mais ao Tio Sam por seus ganhos.

Veja como relatar seus ganhos ou perdas de capital no Cronograma D.

Como você relata um ganho ou perda e como você é tributado

Se você vendeu um estoque ou outra propriedade, independentemente de você ter ganho ou perdido dinheiro com isso, você deve apresentar o Schedule D com sua declaração de imposto de renda a cada ano. O Cronograma D de duas páginas, com todas as suas seções, colunas e cálculos especiais, parece assustador e certamente pode ser.

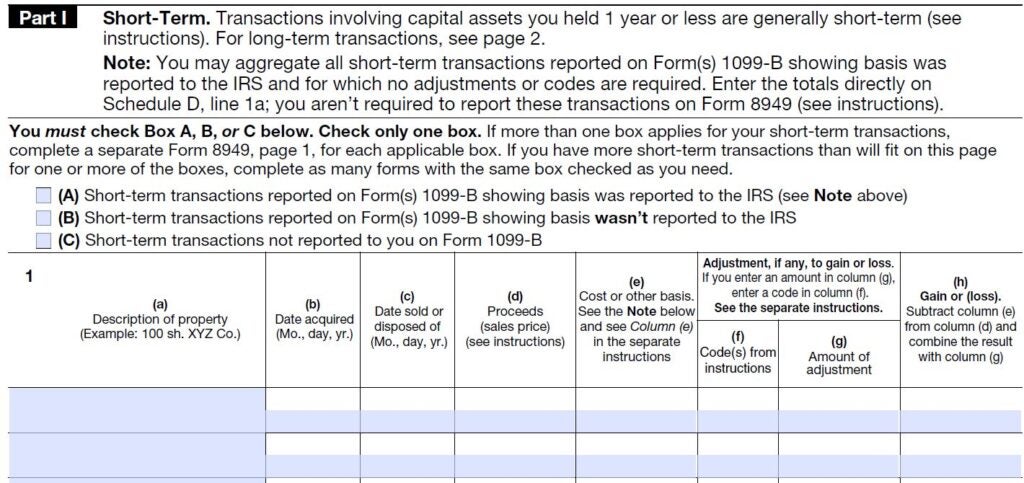

Para começar, você deve relatar quaisquer transações primeiro no Formulário 8949 e, em seguida, transferir as informações para o Cronograma D. No Formulário 8949 você anotará quando comprou o ativo e quando o vendeu, bem como quanto custou e pelo que foi vendido. Suas datas de compra e venda são críticas porque o tempo que você mantém a propriedade determina sua taxa de imposto.

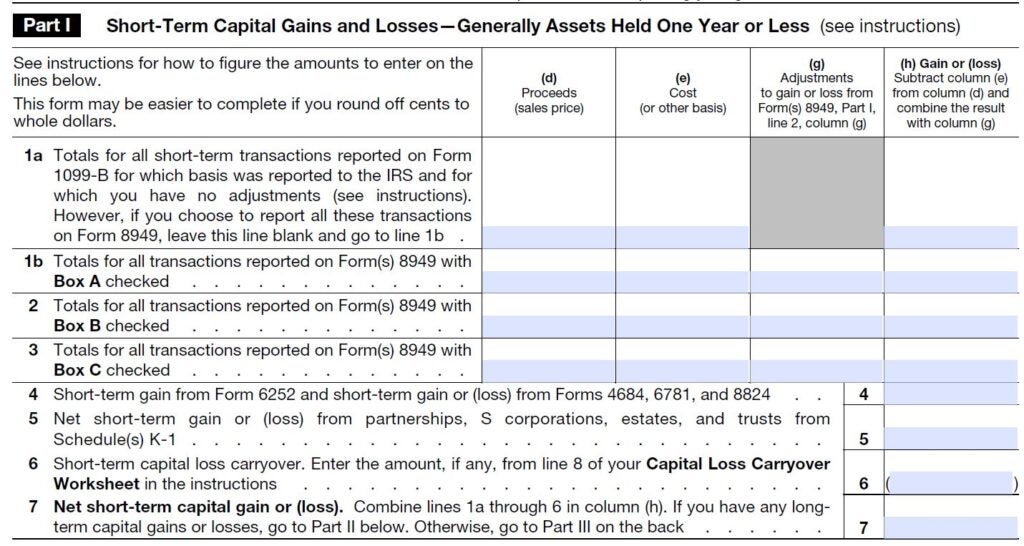

Se você possuiu o ativo por um ano ou menos, qualquer ganho normalmente custará mais em impostos. Essas vendas de curto prazo são tributadas à mesma taxa de sua renda regular, que pode chegar a 37 por cento em sua declaração de imposto de renda de 2020. As vendas de curto prazo são relatadas na Parte 1 do formulário.

Contudo, se você manteve a propriedade por 366 dias ou mais, é considerado um ativo de longo prazo e é elegível para uma taxa de imposto sobre ganhos de capital mais baixa - 0 por cento, 15 por cento ou 20 por cento, dependendo do seu nível de renda. As vendas desses ativos são relatadas na Parte 2 do formulário, que parece quase idêntica à Parte 1 acima.

Detalhe suas transações

Depois de determinar se o seu ganho ou perda é de curto ou longo prazo, é hora de inserir os detalhes da transação na seção apropriada do Formulário 8949. Todas as transações exigem as mesmas informações, inserido na Parte 1 (curto prazo) ou na Parte 2 (longo prazo), na coluna apropriada designada em ordem alfabética. Para a maioria das transações, você completará:

(a) O nome ou descrição do ativo que você vendeu

(b) Quando você o adquiriu

(c) Quando você o vendeu

(d) Por qual preço você o vendeu

(e) O custo do ativo ou outra base

(h) O ganho ou perda

Totalize suas entradas no Formulário 8949 e, em seguida, transfira as informações para as seções apropriadas de curto ou longo prazo do Cronograma D. Nessa tabela de impostos, você subtrairá sua base do preço de venda para chegar ao seu ganho ou perda de capital total, como no exemplo abaixo.

O Anexo D também pede informações sobre algumas transações específicas que não se aplicam a todos os contribuintes, como vendas a prazo, trocas semelhantes, straddles de commodities, vendas de propriedades comerciais e ganhos ou perdas relatados a você no Cronograma K-1.

Confira a lista completa e se alguma delas se aplica à sua situação fiscal, provavelmente seria sensato entregar o Cronograma D e o resto de sua papelada fiscal a um profissional. São assuntos complicados, e pode ser fácil cometer um erro, mesmo com as melhores intenções.

O Anexo D também requer informações sobre qualquer transferência de perda de capital de anos fiscais anteriores na linha 14, bem como a quantidade de distribuições de ganhos de capital que você ganhou em seus investimentos.

Você pode evitar o preenchimento do Cronograma D, se uma das duas situações abaixo se aplicar ao seu retorno:

- Se distribuições, linha 13, são seus únicos itens de investimento para relatar, você não precisa preencher o Anexo D; eles vão diretamente no seu retorno 1040 ou 1040A.

- Você também pode escapar do Anexo D se o seu único ganho de capital for com a venda de sua residência. Contanto que você atenda a alguns requisitos básicos de residência e o lucro da venda de sua casa seja de US $ 250, 000 ou menos ($ 500, 000 para vendedores de residências casados-arquivados-em conjunto), não é tributável e você não precisa informar o IRS sobre isso aqui ou em qualquer outro formulário.

Totalize suas transações

Depois de preencher todas as informações de transação de curto e longo prazo nas Partes 1 e 2, é hora de virar o Cronograma D e combinar seus detalhes de venda de ativos na Parte 3. Esta seção consolida essencialmente o trabalho que você fez antes, mas não é tão fácil quanto simplesmente transferir os números da frente para o verso da programação.

As linhas 16 a 22 direcionam você para outras linhas e formas, dependendo se seus cálculos resultam em um ganho ou perda geral. Algumas linhas da Parte 3 também tratam de taxas especiais para itens colecionáveis e imóveis depreciados. Novamente, nessas situações, aconselhamento fiscal especializado pode ser justificado.

Use o Cronograma D para totalizar seus ganhos e perdas. Se você totalizar uma perda de capital líquida, não são boas notícias de investimento, mas são boas notícias fiscais. Sua perda pode compensar sua renda regular, reduzindo os impostos que você deve - até US $ 3 líquidos, Limite de perda de 000.

Se você relatou uma perda líquida maior do que o limite anual, pode ser transportado para uso contra ganhos em anos fiscais futuros até que se esgote.

Como um bônus, sua perda de capital significa que você está satisfeito com o Cronograma D. Você simplesmente transfere o valor da perda para o seu 1040 e continua seu trabalho de arquivamento lá.

Calcule o imposto sobre seus ganhos

Quando você tem um ganho, a papelada fiscal continua. E é aqui que a matemática realmente começa, especialmente se você estiver fazendo seus impostos manualmente, em vez de usar software.

Dependendo de suas respostas às várias perguntas do Cronograma D, você será direcionado para a planilha separada de Dividendos Qualificados e Imposto sobre Ganhos de Capital ou a planilha de Imposto Cronograma D, que se encontram no livreto de instruções do Formulário 1040. Essas planilhas levam você a cálculos de seus vários tipos de renda e calculam o nível de tributação apropriado para cada um.

Antes de começar qualquer uma dessas planilhas, certifique-se de ter preenchido o Formulário 1040 até a linha 11b (que é o valor do seu rendimento tributável), porque esse é o ponto de partida de ambas as planilhas. A partir daí, você terá muitas adições, subtração, multiplicação e transferência de números de várias formas.

Mas se você vendeu ações ou outra propriedade, não fique tentado a ignorar o Formulário 8949, Agendado, as planilhas fiscais associadas e todos os cálculos extras. Lembrar, o IRS recebeu uma cópia de qualquer declaração de impostos que seu corretor lhe enviou, então a agência espera que você detalhe a venda, e ganho ou perda, com sua declaração de impostos.

Resultado

O trabalho extra necessário para calcular seus impostos sobre ganhos de capital geralmente é vantajoso para você. As taxas regulares de imposto de renda podem ser mais do que o dobro do que é cobrado sobre alguns ganhos de capital de longo prazo. Então, quando você finalmente terminar os cálculos, sua fatura de impostos deve ser menor do que seria se você simplesmente tivesse usado a tabela de impostos padrão para calcular o imposto devido.

-

Como limpar seu relatório de crédito em 2022

Entender como seu crédito é calculado é o primeiro passo para limpar seu histórico de crédito e melhorar sua pontuação de crédito. O sistema de pontuação FICO considera vários aspectos importantes do

-

Como contestar seu relatório de crédito Equifax

Erros de relatório de crédito podem causar estragos em sua pontuação de crédito. Portanto, se você identificar problemas em qualquer um dos seus relatórios de crédito das três agências de crédito em t

investir

- Como os ganhos de capital de fundos mútuos são tributados nos EUA

- Deixe o IRS ajudar no retorno do seu investimento

- Sua distribuição de ganhos de capital

- O impacto do imposto sobre ganhos de capital na sua aposentadoria

- Como evitar impostos sobre ganhos de capital

- O imposto sobre ganhos de capital

- Como o capital de risco é regulado pelo governo?

- Como corrigir seu crédito

-

Como evitar o imposto sobre ganhos de capital sobre ações

Como evitar o imposto sobre ganhos de capital sobre ações Os impostos são um fato da vida. Qualquer quantia de renda que você ganha está sujeita a algum tipo de imposto. Mas mesmo que o governo pegue seu dinheiro, ele também oferece algumas pausas para ajudá...

-

Como contestar seu relatório de crédito TransUnion

Como contestar seu relatório de crédito TransUnion Um pedido de crédito recentemente rejeitado solicitou que você visualizasse seu relatório da TransUnion? Ou talvez você estivesse navegando casualmente em seu relatório de crédito gratuito e notou pro...