O que é Value at Risk (VaR)?

Value at Risk (VaR) é uma métrica financeira que estima o risco de um investimento. Mais especificamente, VaR é uma técnica estatística usada para medir a quantidade de perda potencial que pode acontecer em uma carteira de investimentos durante um período de tempo especificado. O valor em risco fornece a probabilidade de perder mais do que um determinado valor em uma determinada carteira.

Vantagens do valor em risco (VaR)

1. Fácil de entender

O valor em risco é um número único que indica a extensão do risco em uma determinada carteira. O valor em risco é medido em unidades de preço ou como uma porcentagem. Isso torna a interpretação e compreensão do VaR relativamente simples.

2. Aplicabilidade

Value at Risk é aplicável a todos os tipos de ativos - bondsBondsBonds são títulos de renda fixa emitidos por empresas e governos para levantar capital. O emissor do título toma emprestado capital do detentor do título e faz pagamentos fixos a eles a uma taxa de juros fixa (ou variável) por um período especificado., compartilhamentos, derivados, moedas, etc. Assim, O VaR pode ser facilmente usado por diferentes bancos e instituições financeiras para avaliar a lucratividade e o risco de diferentes investimentos, e alocar o risco com base no VaR.

3. Universal

O valor em risco é amplamente utilizado, por isso é um padrão aceito de compra, vendendo, ou recomendar recursos.

Limitações de valor em risco

1. Grandes carteiras

O cálculo do valor em risco de uma carteira não requer apenas o cálculo do risco e do retorno de cada ativo, mas também das correlações entre eles. Assim, quanto maior o número ou diversidade de ativos em um portfólio, mais difícil é calcular o VaR.

2. Diferença nos métodos

Diferentes abordagens para calcular VaR podem levar a resultados diferentes para o mesmo portfólio.

3. Suposições

O cálculo do VaR requer que se façam algumas suposições e as utilizem como dados de entrada. Se as suposições não forem válidas, então nem o é a figura VaR.

Elementos-chave do valor em risco

- Quantidade especificada de perda em valor ou porcentagem

- Período de tempo durante o qual o risco é avaliado

- Intervalo de confiança

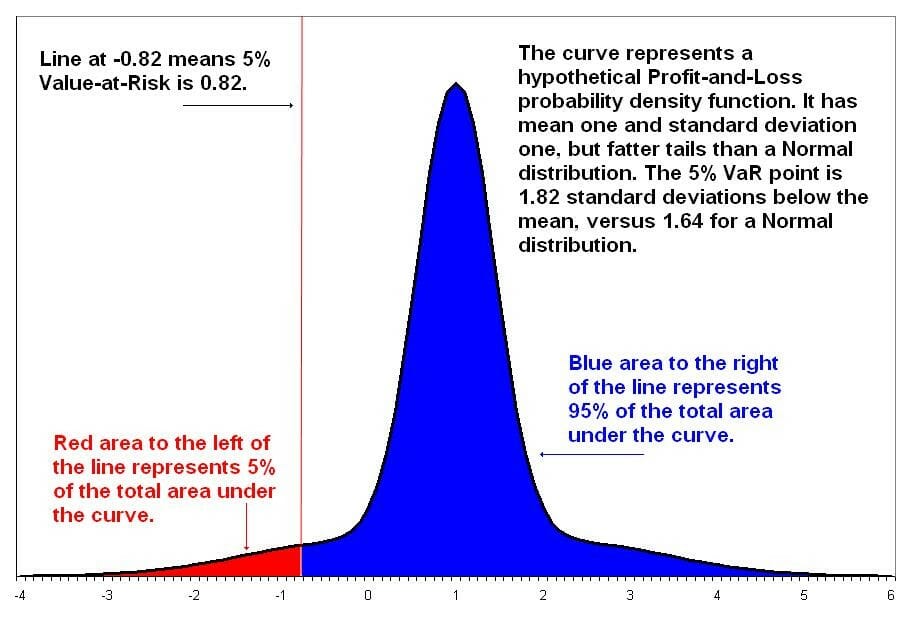

Exemplo de pergunta de avaliação de VaR

Se tivermos um intervalo de confiança de 95%, qual é a perda máxima que pode ocorrer com este investimento no período de um mês?

Métodos usados para calcular VaR

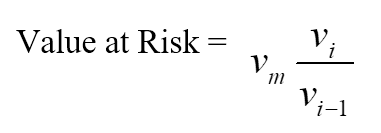

1. Método Histórico

O método histórico é o método mais simples para calcular o valor em risco. Os dados de mercado dos últimos 250 dias são usados para calcular a variação percentual de cada fator de risco em cada dia. Cada mudança percentual é então calculada com os valores de mercado atuais para apresentar 250 cenários de valor futuro.

Para cada um dos cenários, o portfólio é avaliado com total, modelos de preços não lineares. O terceiro pior dia selecionado é assumido como 99% VaR.

Onde:

- v eu é o número de variáveis no dia i

- m é o número de dias a partir dos quais os dados históricos são obtidos

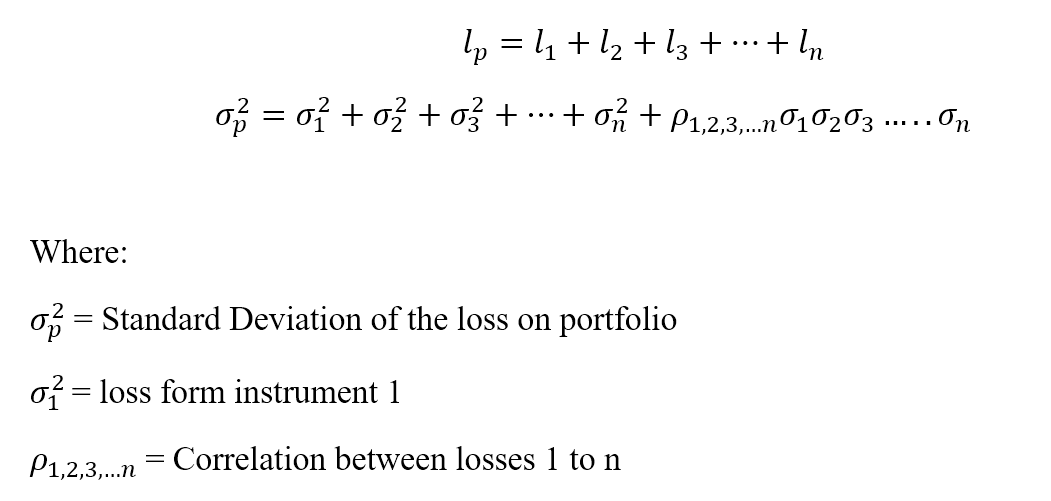

2. Método Paramétrico

O método paramétrico também é conhecido como método de variância-covariância. Ele assume uma distribuição normal nos retornos. Dois fatores devem ser estimados - um retorno esperado e um desvio padrão.

O método paramétrico é mais adequado para problemas de medição de risco onde as distribuições são conhecidas e estimadas de forma confiável. O método não é confiável quando o tamanho da amostra é muito pequeno.

Deixe a perda ser 'l' para uma carteira 'p' com 'n' número de instrumentos.

3. Método Monte Carlo

Sob o método de Monte Carlo, O valor em risco é calculado criando aleatoriamente uma série de cenários para taxas futuras usando modelos de preços não lineares para estimar a mudança no valor para cada cenário, e então calcular o VaR de acordo com as piores perdas.

O método Monte Carlo é adequado para uma grande variedade de problemas de medição de risco, especialmente ao lidar com fatores complicados. Ele assume que existe uma distribuição de probabilidade conhecida para os fatores de risco.

Valor marginal em risco (MVaR)

O método do valor marginal em risco (MVaR) é a quantidade de risco adicional que é adicionado por um novo investimento na carteira. O MVaR ajuda os gestores de fundos a entender a mudança em uma carteira devido à subtração ou adição de um determinado investimento.

Um investimento pode individualmente ter um alto valor em risco, mas se estiver negativamente correlacionado com o portfólio, pode contribuir com uma quantidade relativamente muito menor de risco para a carteira do que seu risco autônomo.

Valor incremental em risco

VaR incremental é a quantidade de incerteza adicionada a, ou subtraído de, uma carteira devido à compra ou venda de um investimento. O VaR incremental é calculado levando em consideração o desvio padrão da carteira e a taxa de retorno, e a taxa de retorno do investimento individual e participação do portfólio. (A participação do portfólio refere-se à porcentagem do portfólio que o investimento individual representa.)

Valor condicional em risco (CVaR)

Isso também é conhecido como a deficiência esperada, valor médio em risco, cauda VaR, significa perda excessiva, ou déficit médio. CVaR é uma extensão do VaR. O CVaR ajuda a calcular a média das perdas que ocorrem além do ponto de Valor em Risco em uma distribuição. Quanto menor o CVaR, o melhor.

Leituras Relacionadas

Esperamos que você tenha gostado de ler o guia do CFI para Value at Risk. A CFI oferece o Analista de Mercado de Capitais e Valores Mobiliários (CMSA) ®Página do Programa - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Valores e Mercados de Capitais certificado. Avance sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível.

Para continuar aprendendo e progredir em sua carreira, os seguintes recursos serão úteis:

- Equity Risk PremiumEquity Risk PremiumEquity risk premium é a diferença entre os retornos sobre o patrimônio / ações individuais e a taxa de retorno livre de risco. É a compensação ao investidor por assumir um nível mais alto de risco e investir em ações em vez de títulos sem risco.

- Troca de renda fixa Troca de renda fixa A troca de renda fixa envolve o investimento em títulos ou outros instrumentos de títulos de dívida. Os títulos de renda fixa têm vários atributos e fatores únicos que

- Averse ao riscoRisco Averse DefinitionAlguém que é avesso ao risco tem a característica ou traço de preferir evitar perdas a ganhar. Esta característica é geralmente associada a investidores ou participantes do mercado que preferem investimentos com retornos mais baixos e riscos relativamente conhecidos em vez de investimentos com retornos potencialmente mais elevados, mas também com maior incerteza e mais risco.

- Investindo:um Guia para IniciantesInvesting:Um Guia para Iniciantes O guia Investing for Beginners daCFI lhe ensinará os princípios básicos de investimento e como começar. Aprenda sobre as diferentes estratégias e técnicas de negociação

-

O que é Ex-Post?

Ex-post é uma palavra latina que significa “depois do evento, ”E é o oposto da palavra latina“ ex-anteEx-AnteEx-ante é uma palavra latina que significa “antes do evento”. O termo é comumente usado nos

-

O que é risco de mercado?

O termo risco de mercado, também conhecido como risco sistemático, refere-se à incerteza associada a qualquer decisão de investimento. A volatilidade dos preços muitas vezes surge devido a flutuações

Artigos em Destaque

-

O que é risco cambial?

O que é risco cambial? Risco de moeda, ou risco de taxa de câmbio, refere-se à exposição enfrentada pelos investidoresInvesting:A Beginners GuideCFIs Investing for Beginners guide vai lhe ensinar os princípios básicos de in...

-

O que é risco negativo?

O que é risco negativo? O risco de baixa se refere à probabilidade de que um ativo ou título caia de preço. É a perda potencial que pode resultar de uma queda no preço de um ativo como resultado de mudanças nas condições de ...