O que é duração modificada?

Duração modificada, uma fórmula comumente usada em avaliações de títulos, expressa a variação no valor de um título devido a uma variação nas taxas de juros; Taxa de juros flutuante Uma taxa de juros flutuante refere-se a uma taxa de juros variável que muda ao longo da duração da obrigação da dívida. É o oposto de uma taxa fixa. Em outras palavras, ele ilustra o efeito de uma mudança de 100 pontos básicos (1%) nas taxas de juros sobre o preço de um título.

A duração modificada ilustra o conceito de que os preços dos títulos e as taxas de juros se movem em direções opostas - taxas de juros mais altas reduzem os preços dos títulos, e taxas de juros mais baixas aumentam os preços dos títulos.

Fórmula para duração modificada

A fórmula para a duração modificada é a seguinte:

Onde:

- Duração Macaulay é o número médio ponderado de anos que um investidor deve manter sua posição no título, onde o valor presente (VP) do fluxo de caixa do título é igual ao valor pago pelo título. Em outras palavras, é o tempo que um investidor levaria para recuperar o dinheiro inicialmente investido no título

- YTM significa Yield to MaturityYield to Maturity (YTM) Yield to Maturity (YTM) - também conhecido como resgate ou rendimento contábil - é a taxa de retorno especulativa ou taxa de juros de um título de taxa fixa. e é o retorno total de um título se mantido até o vencimento

- n é o número de períodos de cupom por ano.

Compreendendo a duração de Macaulay

Para chegar à duração modificada de um título, é importante entender o componente do numerador - a duração de Macaulay - na fórmula de duração modificada.

A duração Macaulay é a média ponderada de tempo até que os fluxos de caixa de um título sejam recebidos. Em termos leigos, as medidas de duração de Macaulay, em anos, o tempo necessário para que um investidor receba o reembolso de seu investimento inicial em um título. Um título com uma duração maior de Macaulay será mais sensível a mudanças nas taxas de juros.

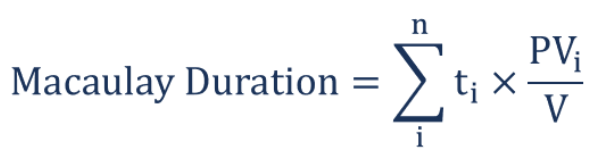

A fórmula para a duração de Macaulay é a seguinte:

Onde:

- t eu é o período de tempo

- PV eu é o valor presente do fluxo de caixa ponderado pelo tempo

- V é o valor presente de todo o fluxo de caixa.

Abaixo está um exemplo de cálculo da duração de Macaulay em um título.

Exemplo de duração de Macaulay

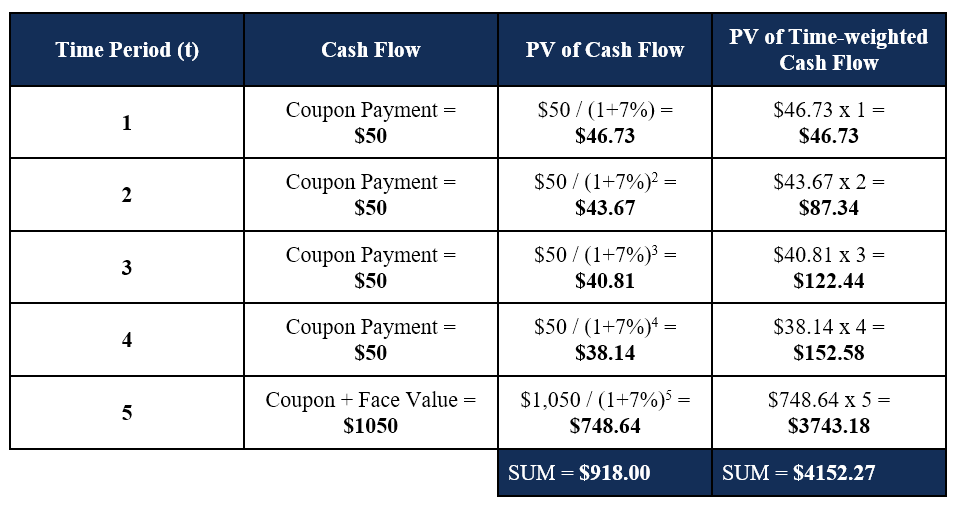

Tim possui um título de 5 anos com valor de face de $ 1, 000 e uma taxa de cupom anual Taxa de cupom Uma taxa de cupom é o valor da receita de juros anual paga a um detentor de título, com base no valor de face do título. de 5%. A taxa de juros atual é de 7%, e Tim gostaria de determinar a duração do título em Macaulay. O cálculo é dado abaixo:

A duração de Macaulay para o título de 5 anos é calculada como $ 4152,27 / $ 918,00 = 4,52 anos .

Juntar as peças

Agora que entendemos e sabemos como calcular a duração de Macaulay, podemos determinar a duração modificada.

Usando o exemplo acima, simplesmente inserimos os números na fórmula para determinar a duração modificada:

A duração modificada é 4,22 .

Interpretando a duração modificada

Como interpretamos o resultado acima? Lembre-se de que a duração modificada ilustra o efeito de uma mudança de 100 pontos básicos (1%) nas taxas de juros sobre o preço de um título.

Portanto,

- Se as taxas de juros aumentar em 1%, o preço do título de 5 anos será diminuir em 4,22%.

- Se as taxas de juros diminuir em 1%, o preço do título de 5 anos será aumentar em 4,22%.

A duração modificada fornece uma boa medida da sensibilidade de um título às mudanças nas taxas de juros. Quanto maior for a duração Macaulay de um título, quanto maior for a duração modificada resultante e a volatilidade para as mudanças nas taxas de juros.

Recursos adicionais

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Bond PricingBond PricingBondpricing é a ciência de calcular o preço de emissão de um título com base no cupom, valor nominal, rendimento e prazo de vencimento. O preço dos títulos permite aos investidores

- Effective DurationEffective DurationA duração efetiva é a sensibilidade do preço de um título em relação à curva de rendimento de referência. Uma maneira de avaliar o risco de um título é estimar o

- Função DURAÇÃO no Excel Função DURAÇÃOA função DURAÇÃO é categorizada nas funções Financeiras do Excel. Ajuda a calcular a Duração Macauley. A função calcula a duração de um título que paga juros periodicamente com valor nominal de $ 100.

- Equity vs Fixed IncomeEquity vs Fixed IncomeEquity vs Fixed Income. Produtos de renda variável e renda fixa são instrumentos financeiros que possuem diferenças muito importantes que todo analista financeiro deve conhecer. Os investimentos em ações geralmente consistem em ações ou fundos de ações, enquanto os títulos de renda fixa geralmente consistem em títulos corporativos ou governamentais.

-

O que é um título do Tesouro?

Um título do Tesouro (ou T-Bond) é um título de dívida governamental de longo prazo emitido pelo Departamento do Tesouro dos EUA com uma taxa de retorno fixa. Os prazos de vencimento variam de 20 a 30

-

O que é um título de cupom zero?

Um título de cupom zero é um título que não paga juros e é negociado com um desconto em relação ao seu valor de face. Também é chamado de título de desconto puro ou título de desconto profundo. Letras

investir

-

O que é Noncallable?

O que é Noncallable? Noncallable, também chamado de não resgatável, refere-se ao tipo de títulos que não podem ser resgatados (resgatados) pelo (s) seu (s) emissor (es) antes do seu vencimento, a menos que penalidades sej...

-

O que é um Samurai Bond?

O que é um Samurai Bond? p Um título de samurai é um título corporativo emitido por empresas estrangeiras no mercado japonês e deve obedecer às regulamentações japonesas. É um título denominado em ienes que atrai investidores...