O que é um contrato futuro de ações?

p

p

p

p

Resumo

- Um contrato de futuros de ações é um acordo financeiro entre duas contrapartes para comprar ou vender ações em uma data especificada, quantia, e preço. Os contratos são liquidados diariamente com margens e marcação a mercado.

- Eles são regulamentados em bolsas de derivativos e usados para fins especulativos e de hedge.

- Os contratos futuros de ações são um jogo de soma zero; os lucros de uma parte são perdas da outra.

Como funciona o contrato de futuros de ações

p Em um contrato futuro, existem duas contrapartes que têm expectativas opostas quanto ao valor futuro de um patrimônio líquido. A parte altista busca comprar o patrimônio, enquanto a parte baixista procura vendê-lo. Portanto, as duas partes celebram um contrato futuro para fixar o preço e trocar o patrimônio no futuro. p Um contrato de futuros de ações deve conter os seguintes componentes que são acordados entre as contrapartes: p1. Patrimônio básico

- Deve especificar o que deve ser negociado

- Os exemplos incluem índices como o Índice S&P 500S &P 500, o Índice Standard and Poor’s 500, abreviado como índice S&P 500, é um índice que compreende as ações de 500 empresas de capital aberto em ações ou ações individuais

2. Data especificada

- Deve especificar a data de liquidação / expiração do contrato

- Na data especificada, todos os fluxos de caixa são liquidados, e o lucro / perda final é realizado

3. Quantidade especificada

- Deve especificar o valor do patrimônio subjacente que deve ser negociado, ou seja, 100 ações

4. Preço de entrega especificado

- Deve especificar o preço pelo qual o patrimônio subjacente deve ser negociado

5. Margem

- Um montante reservado por cada parte como garantia ao longo da duração do contrato

Especulação e Hedging

p Os contratos de futuros são usados para dois propósitos:especulação e hedge. Os especuladores preveem o valor futuro das ações e usam os futuros para travar o preço. Por exemplo, se um investidor está otimista com uma ação, eles podem entrar em um contrato futuro para comprar as ações no futuro. Se a especulação estivesse certa, o investidor usaria o contrato para comprar as ações por menos do que seu valor de mercado. p O segundo objetivo do hedge é mitigar as perdas potenciais de investimento. Por exemplo, um investidor atualmente detém um índice, mas teme que seu valor possa cair no futuro. Eles podem entrar em um contrato futuro para vender o índice para se proteger contra uma queda de preço. Se o índice acabar perdendo valor, o investidor já teria travado em um preço de entrega e pode vender as ações por mais do que seu valor de mercado. p p p

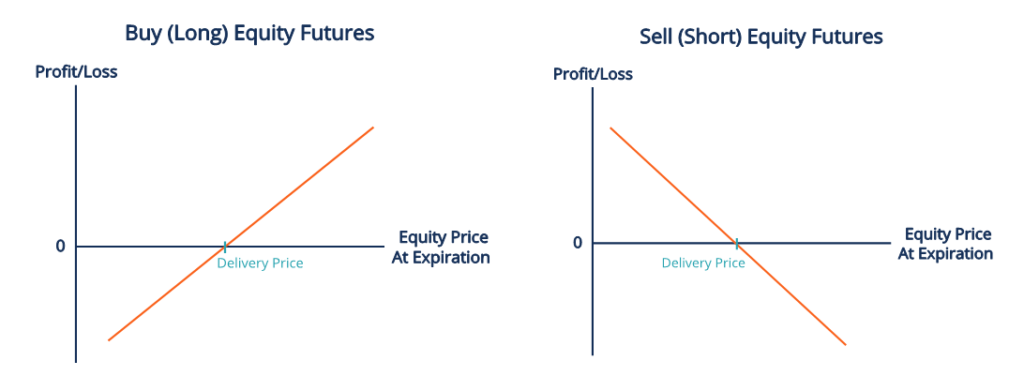

p Futuros são um jogo de soma zero Jogo de soma zero (e soma não zero) Um jogo de soma zero é uma situação em que as perdas incorridas por um jogador em uma transação resultam em um aumento igual nos ganhos do jogador adversário, portanto, certamente haverá um vencedor e um perdedor. O gráfico acima ilustra a ideia.

p Para a parte que compra o patrimônio, eles obtêm lucro se o preço de mercado das ações no vencimento for maior do que o preço de entrega - o que significa que podem comprar as ações por um preço mais barato do que o valor de mercado. Contudo, se o preço de mercado da ação cair abaixo do preço de entrega, eles acabam tendo que pagar mais do que o preço de mercado pelo patrimônio.

p Isso é exatamente o oposto para o vendedor. Os lucros realizados de uma parte são as perdas da outra parte (menos quaisquer taxas cobradas dos intermediários).

p

p

p Futuros são um jogo de soma zero Jogo de soma zero (e soma não zero) Um jogo de soma zero é uma situação em que as perdas incorridas por um jogador em uma transação resultam em um aumento igual nos ganhos do jogador adversário, portanto, certamente haverá um vencedor e um perdedor. O gráfico acima ilustra a ideia.

p Para a parte que compra o patrimônio, eles obtêm lucro se o preço de mercado das ações no vencimento for maior do que o preço de entrega - o que significa que podem comprar as ações por um preço mais barato do que o valor de mercado. Contudo, se o preço de mercado da ação cair abaixo do preço de entrega, eles acabam tendo que pagar mais do que o preço de mercado pelo patrimônio.

p Isso é exatamente o oposto para o vendedor. Os lucros realizados de uma parte são as perdas da outra parte (menos quaisquer taxas cobradas dos intermediários).

p

Margens e marcação a mercado

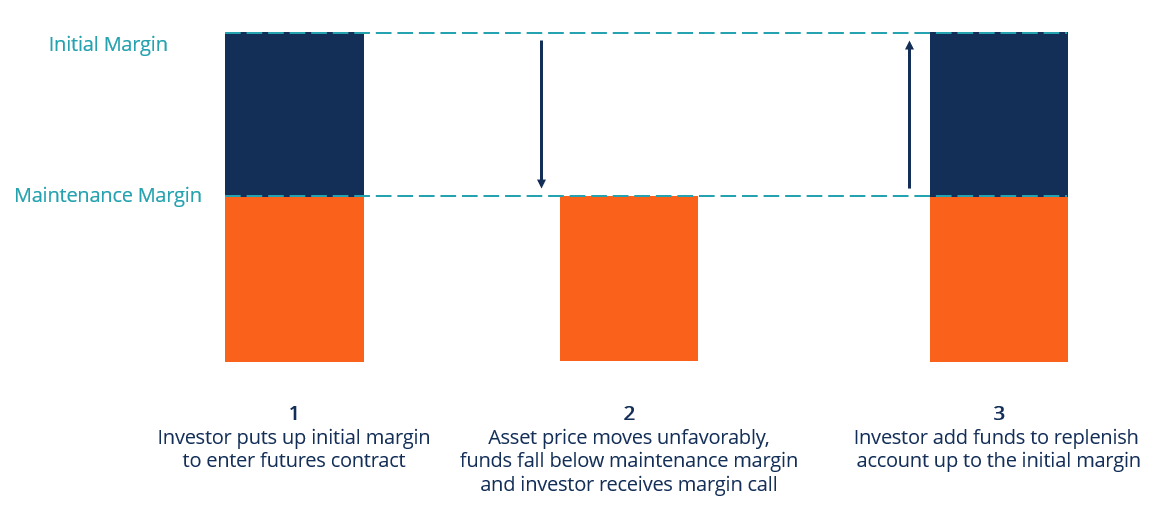

p A margem é o dinheiro que cada parte deve colocar durante a vigência do contrato para garantia. O valor nocional do contrato é trocado na data de liquidação em vez de adiantado. As margens diminuem o risco de as contrapartes se afastarem do contrato. p As margens são liquidadas diariamente, o que significa que o valor da margem flutua com o valor de mercado do patrimônio subjacente - isso é conhecido como marcação a mercado (MTM). O preço de entrega do contrato é ajustado diariamente para refletir o valor de mercado do patrimônio, enquanto as margens também mudam para refletir os acordos do contrato original. p Por exemplo, se o preço de entrega for $ 100 e o valor de mercado subir para $ 110, o preço de entrega do contrato será ajustado para $ 110. Então, porque o comprador deve pagar $ 10 a mais na data de liquidação, eles receberão $ 10 adicionados à sua margem hoje, retirado da margem do vendedor. p Existem duas margens em um contrato de futuros: p1. Margem inicial

- A margem inicial é a quantidade de dinheiro que cada parte deve colocar para celebrar o contrato.

- Normalmente é uma porcentagem do valor nocional do contrato.

2. Margem de manutenção

- A margem de manutenção é o valor mínimo que deve ser mantido ao longo da duração do contrato.

- Se os fundos de uma parte caírem abaixo da margem de manutenção, eles receberão uma chamada de margem - um requisito para adicionar fundos de volta à margem inicial.

p

p

Exemplo Prático

p Duas partes celebram um contrato de futuros de ações para trocar 1, 000 ações daqui a seis meses. Eles também concordam com um preço de entrega de $ 500, 000, uma margem inicial de 10%, e uma margem de manutenção de 5% do valor nocionalValor nocionalValor nocional (também conhecido como valor nocional ou valor principal nocional) é o valor de face sobre o qual os cálculos dos pagamentos fazem parte de um quadro financeiro. p No início do acordo, ambas as partes colocaram (500, 000 x 10%) =$ 50, 000 como margem inicial. Agora, suponha que as ações caiam $ 30, 000 em valor. O novo preço de entrega é ajustado para (500, 000 - 30, 000) =$ 470, 000 p Porque o comprador consegue comprar as ações por um preço de entrega mais barato no futuro, a diferença está contabilizada na margem hoje. $ 30, 000 é retirado da margem do comprador:(50, 000 - 30, 000) =20, 000 p A conta de margem do comprador agora cai abaixo da margem de manutenção de 5% (500, 000 x 5% =$ 25, 000). Portanto, o comprador recebe uma chamada de margem para reabastecer sua conta até a margem inicial. Os $ 30, 000 retirado da margem do comprador é colocado na margem do vendedor. pRecursos adicionais

p CFI é o provedor oficial do Capital Markets &Securities Analyst (CMSA) ®Program Page - CMSAInscreva-se no programa CMSA® da CFI e torne-se um Capital Markets &Securities Analyst certificado. Avance na sua carreira com os nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. p Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos adicionais abaixo:- Arranjo de hedge Arranjo de hedge Arranjo de hedge refere-se a um investimento cujo objetivo é reduzir o nível de riscos futuros no caso de uma movimentação adversa do preço de um ativo. O hedge fornece uma espécie de cobertura de seguro para proteger contra perdas de um investimento.

- Margem de manutenção Margem de manutenção A margem de manutenção é o montante total de capital que deve permanecer em uma conta de investimento, a fim de manter um investimento ou posição comercial e evitar um

- Marca a mercadoMarca a mercado O termo marca a mercado se refere a um método sob o qual os valores justos das contas que estão sujeitas a flutuações periódicas podem ser mensurados

- Títulos Subjacentes Títulos Subjacentes Títulos Subjacentes é um termo em investimento que denota o instrumento financeiro negociável sobre o qual um derivado financeiro, como um

-

O que são futuros em investimentos?

Você não pode prever o futuro, mas você pode tentar prever - ou evitar - quanto custarão certos elementos quando chegarem. Um contrato de futuros obriga o comprador a aceitar a entrega de um bem, ou m

-

O que é o valor da casa?

Se você está pensando em pedir dinheiro emprestado à sua casa, é importante entender o que é o valor da casa e quanto você tem. O valor da casa é o valor de mercado de sua casa menos o valor que voc

investir

-

O que é financiamento coletivo de capital privado?

O que é financiamento coletivo de capital privado? Crowdfunding de capital privado refere-se à prática de gerar financiamento por meio da venda de valores mobiliários, como ações, dívidas, e notas conversíveis. É uma forma nova e cada vez mais popular...

-

O que é uma declaração de patrimônio?

O que é uma declaração de patrimônio? Uma demonstração do patrimônio líquido - também conhecida como demonstração do patrimônio líquido ou demonstração das mutações do patrimônio líquido - é uma demonstração financeira que uma empresa dev...