O que é uma declaração de patrimônio?

Uma demonstração do patrimônio líquido - também conhecida como demonstração do patrimônio líquido ou demonstração das mutações do patrimônio líquido - é uma demonstração financeira que uma empresa deve preparar juntamente com outros documentos financeiros importantes no final de um período de relatório. Nos Estados Unidos, a demonstração das mutações do patrimônio líquido também é chamada de demonstração dos lucros retidos. Demonstração dos lucros retidos A demonstração dos lucros retidos fornece uma visão geral das alterações nos lucros retidos de uma empresa durante um ciclo contábil específico. É estruturado como uma equação, de modo que ele abra com os lucros retidos no início do período de relatório, faz ajustes para itens como lucro líquido e dividendos.

A declaração de patrimônio líquido relata as mudanças no patrimônio da empresa. As mudanças que geralmente são refletidas na demonstração do patrimônio líquido incluem os lucros auferidos, dividendos, entrada de capital, retirada de capital, prejuízo líquido, e assim por diante.

Resumo

- Capital próprio, nos termos mais simples, é o dinheiro que os acionistas investiram no negócio, incluindo todos os ganhos acumulados.

- Uma demonstração do patrimônio líquido é uma demonstração financeira que uma empresa deve preparar junto com outros documentos financeiros importantes no final do exercício financeiro.

- A declaração de patrimônio líquido relata as mudanças no patrimônio da empresa, de um saldo de abertura e de fim de período. As mudanças incluem os lucros obtidos, dividendos, entrada de capital, retirada de capital, prejuízo líquido, e assim por diante.

O que é patrimônio?

Capital próprio, nos termos mais simples, é o dinheiro que os acionistas investiram no negócio. Constitui uma parte do capital totalCapitalCapital é qualquer coisa que aumenta a capacidade de gerar valor. Ele pode ser usado para aumentar o valor em uma ampla gama de categorias, como financeiro, social, fisica, intelectual, etc. Em negócios e economia, os dois tipos mais comuns de capital são financeiros e humanos. investiu no negócio, que não pertence aos detentores de dívidas.

Patrimônio líquido no balanço patrimonial

No balanço da empresa, o patrimônio líquido é representado sob o título "Patrimônio líquido" ou "Patrimônio líquido". A seção geralmente compreende três componentes:

- Capital social

- Lucros acumulados

- Lucro líquido; Lucro líquido; Lucro líquido é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Enquanto se chega a

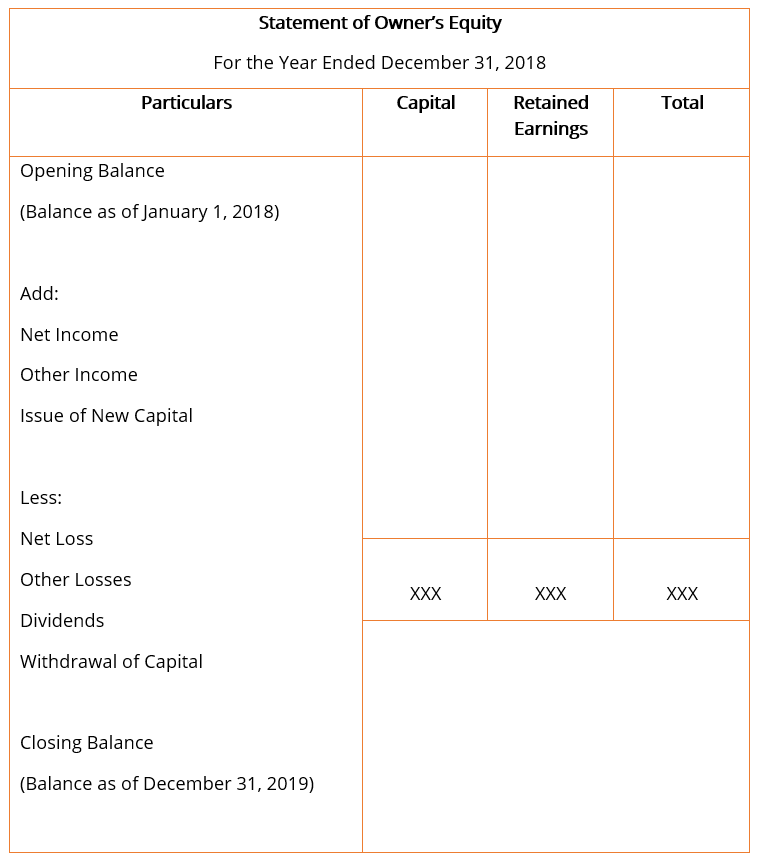

O formato geral para a demonstração do patrimônio líquido, com os itens de linha mais básicos, geralmente se parece com o mostrado abaixo.

Itens de Linha

- Saldo inicial :O saldo inicial é o saldo final da demonstração do patrimônio líquido do ano anterior. Todas as adições e subtrações adicionais no exercício financeiro atual são feitas no saldo de abertura na demonstração do patrimônio líquido.

- Resultado líquido :A receita líquida é a receita total obtida pela empresa durante o ano fiscal Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular o anual, depois de contabilizar todas as despesas operacionais e não operacionais. O valor é retirado da demonstração de resultados, também conhecido como demonstração de lucros e perdas, que é preparado no final do ano fiscal.

- Outros rendimentos :Todas as receitas adicionais auferidas pela empresa que possam não ter sido reconhecidas na demonstração do resultado são contabilizadas no patrimônio líquido. Exemplos de outras receitas incluem ganhos atuariais ou não realizados de instrumentos financeiros.

- Emissão de Novo Capital :Quando novas ações são emitidas e quando há uma entrada de capital ou um acréscimo ao patrimônio líquido da empresa, é adicionado ao patrimônio líquido total.

- Prejuízo líquido :Prejuízo líquido é o prejuízo incorrido pela empresa durante o exercício social em decorrência de suas operações. Reduz o capital total da empresa e, portanto, é deduzido na demonstração do patrimônio líquido.

- Outra Perda :Assim como outras receitas, as despesas incorridas ou perdas incorridas pela empresa, mas não reconhecidas na demonstração do resultado, são contabilizadas no patrimônio líquido. Um bom exemplo de outras perdas abrangentes são as perdas atuariais ou não realizadas de derivativos financeiros.

- Dividendos :Um dividendo é uma recompensa ou retorno ganho pelos acionistas da empresa sobre o seu investimento nas ações da empresa. Os pagamentos de dividendos feitos aos acionistas reduzem o patrimônio líquido total da empresa e, portanto, são deduzidos na demonstração do patrimônio líquido.

- Retirada de Capital :Quando as ações são resgatadas ou o capital é retirado da empresa, é mostrado como uma dedução na demonstração do patrimônio líquido, pois reduz o patrimônio líquido total da empresa.

Leituras Relacionadas

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Política de DividendosPolítica de DividendosA política de dividendos de uma empresa dita o valor dos dividendos pagos pela empresa aos seus acionistas e a frequência com que os dividendos são pagos

- Ano fiscal (FY) Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular anualmente

- Demonstração de lucros e perdas Demonstração de lucros e perdas (P&L) Uma declaração de lucros e perdas (P&L), ou demonstração de resultados ou demonstração de operações, é um relatório financeiro que fornece um resumo de um

- Três Demonstrações Financeiras Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Estas três declarações principais são

-

O que é o valor da casa?

Se você está pensando em pedir dinheiro emprestado à sua casa, é importante entender o que é o valor da casa e quanto você tem. O valor da casa é o valor de mercado de sua casa menos o valor que voc

-

O que é um Extrato Bancário?

Um extrato bancário é um documento que resume todas as transações que ocorreram em sua conta bancária durante um período de um mês. O objetivo de um extrato bancário é registrar e rastrear todas as su

Artigos em Destaque

-

O que é patrimônio líquido?

O que é patrimônio líquido? O patrimônio líquido refere-se à reivindicação dos proprietários sobre os ativos de uma empresa após as dívidas terem sido liquidadas. É também conhecido como capital social, capital social, capital s...

-

O que é patrimônio líquido?

O que é patrimônio líquido? O patrimônio líquido (também conhecido como patrimônio líquido) é uma conta no balanço patrimonial de uma empresa. Balanço patrimonial O balanço patrimonial é uma das três demonstrações financeiras fu...